চরম মান পদ্ধতির উপর ভিত্তি করে পরিসংখ্যানগত অস্থিরতা ব্যাকটেস্টিং কৌশল

সারসংক্ষেপ

এই কৌশলটি চরম মান পদ্ধতি ব্যবহার করে পরিসংখ্যানগত অস্থিরতা (ঐতিহাসিক অস্থিরতা নামেও পরিচিত) গণনা করে। এটি সর্বোচ্চ মূল্য, সর্বনিম্ন মূল্য এবং ক্লোজিং মূল্যের চরম মান এবং সময় ফ্যাক্টরের ভিত্তিতে পরিসংখ্যানগত অস্থিরতা পরিমাপ করে। এই অস্থিরতা সম্পদের মূল্যের ওঠানামা প্রতিফলিত করে। কৌশলটি নির্ধারিত থ্রেশহোল্ডের উপরে বা নিচে অস্থিরতা থাকলে সংশ্লিষ্ট লং বা শর্ট ট্রেড করবে।

কৌশলের নীতি

- একটি নির্দিষ্ট সময়কালের মধ্যে সর্বোচ্চ মূল্য, সর্বনিম্ন মূল্য এবং ক্লোজিং মূল্যের চরম মান গণনা করা

- চরম মান পদ্ধতি প্রয়োগ করে পরিসংখ্যানগত অস্থিরতা গণনা করাSqrTime = sqrt(253 / Length) Vol = ((0.6 * log(xMaxC / xMinC) * SqrTime) + (0.6 * log(xMaxH / xMinL) * SqrTime)) * 0.5

- অস্থিরতাকে নির্ধারিত উপরের এবং নিচের থ্রেশহোল্ডের সাথে তুলনা করে ট্রেডিং সিগন্যাল তৈরি করাpos = iff(nRes > TopBand, 1, iff(nRes < LowBand, -1, nz(pos[1], 0)))

- ট্রেডিং সিগন্যাল অনুযায়ী লং বা শর্ট করা

সুবিধা বিশ্লেষণ

এই কৌশলের প্রধান সুবিধাগুলি হল:

- পরিসংখ্যানগত অস্থিরতা সূচক ব্যবহার করে বাজারের হটস্পট এবং বিপরীতমুখী সুযোগ কার্যকরভাবে ধরা যায়

- চরম মান পদ্ধতি ব্যবহার করে অস্থিরতা গণনা করায় চরম মূল্যের প্রতি সংবেদনশীলতা কম, ফলে ফলাফল আরও স্থিতিশীল ও নির্ভরযোগ্য

- বিভিন্ন অস্থিরতার পরিবেশে ট্রেড করার জন্য প্যারামিটার সমন্বয় করা যায়

ঝুঁকি বিশ্লেষণ

এই কৌশলে প্রধানত নিম্নলিখিত ঝুঁকিগুলি বিদ্যমান:

- পরিসংখ্যানগত অস্থিরতা কিছুটা ল্যাগযুক্ত, ফলে বাজারের টার্নিং পয়েন্ট সঠিকভাবে ধরতে পারে না

- অস্থিরতা সূচক আকস্মিক ঘটনার প্রতি ধীর প্রতিক্রিয়া দেখায়, ফলে স্বল্পমেয়াদী ট্রেডিং সুযোগ হারিয়ে যেতে পারে

- কিছু পরিমাণ ভুল ট্রেডিং ঝুঁকি এবং স্টপ-লস ঝুঁকি বিদ্যমান

প্রতিকার ও সমাধান:

- উপযুক্তভাবে পরিসংখ্যানকাল সংক্ষিপ্ত করে বাজারের পরিবর্তনের প্রতি সংবেদনশীলতা বাড়ানো

- অন্যান্য সূচকের সাথে সংমিশ্রণ করে সিগন্যালের নির্ভুলতা বাড়ানো

- স্টপ-লস পয়েন্ট নির্ধারণ করে প্রতিটি ট্রেডের লোকসান নিয়ন্ত্রণ করা

অপ্টিমাইজেশন দিকনির্দেশনা

এই কৌশলের অপ্টিমাইজেশন দিকনির্দেশনা:

- বিভিন্ন পরিসংখ্যানকাল প্যারামিটার পরীক্ষা করে সর্বোত্তম প্যারামিটার খুঁজে বের করা

- পজিশন ম্যানেজমেন্ট মডিউল যুক্ত করে অস্থিরতার ভিত্তিতে পজিশন সামঞ্জস্য করা

- মুভিং অ্যাভারেজের মতো সূচকের সাথে ফিল্টার শর্ত যোগ করে ভুল ট্রেড কমানো

সারসংক্ষেপ

এই কৌশলটি চরম মান পদ্ধতি ব্যবহার করে পরিসংখ্যানগত অস্থিরতা গণনা করে এবং অস্থিরতার অস্বাভাবিক পরিবর্তন ধরে ট্রেডিং সিগন্যাল তৈরি করে। সাধারণ মুভিং অ্যাভারেজের মতো সূচকের তুলনায় এটি বাজারের অস্থিরতা ও বিপরীতমুখী প্রবণতা আরও ভালোভাবে প্রতিফলিত করে। একইসঙ্গে, চরম মান পদ্ধতি ফলাফলকে আরও স্থিতিশীল ও নির্ভরযোগ্য করে তোলে। প্যারামিটার সমন্বয় ও অপ্টিমাইজেশনের মাধ্যমে এই কৌশলটি বিভিন্ন বাজার পরিস্থিতির সাথে খাপ খাইয়ে নিতে পারে এবং এর ট্রেডিং ধারণা ও পরিসংখ্যানগত অস্থিরতা সূচক আরও গবেষণা ও প্রয়োগের যোগ্য।

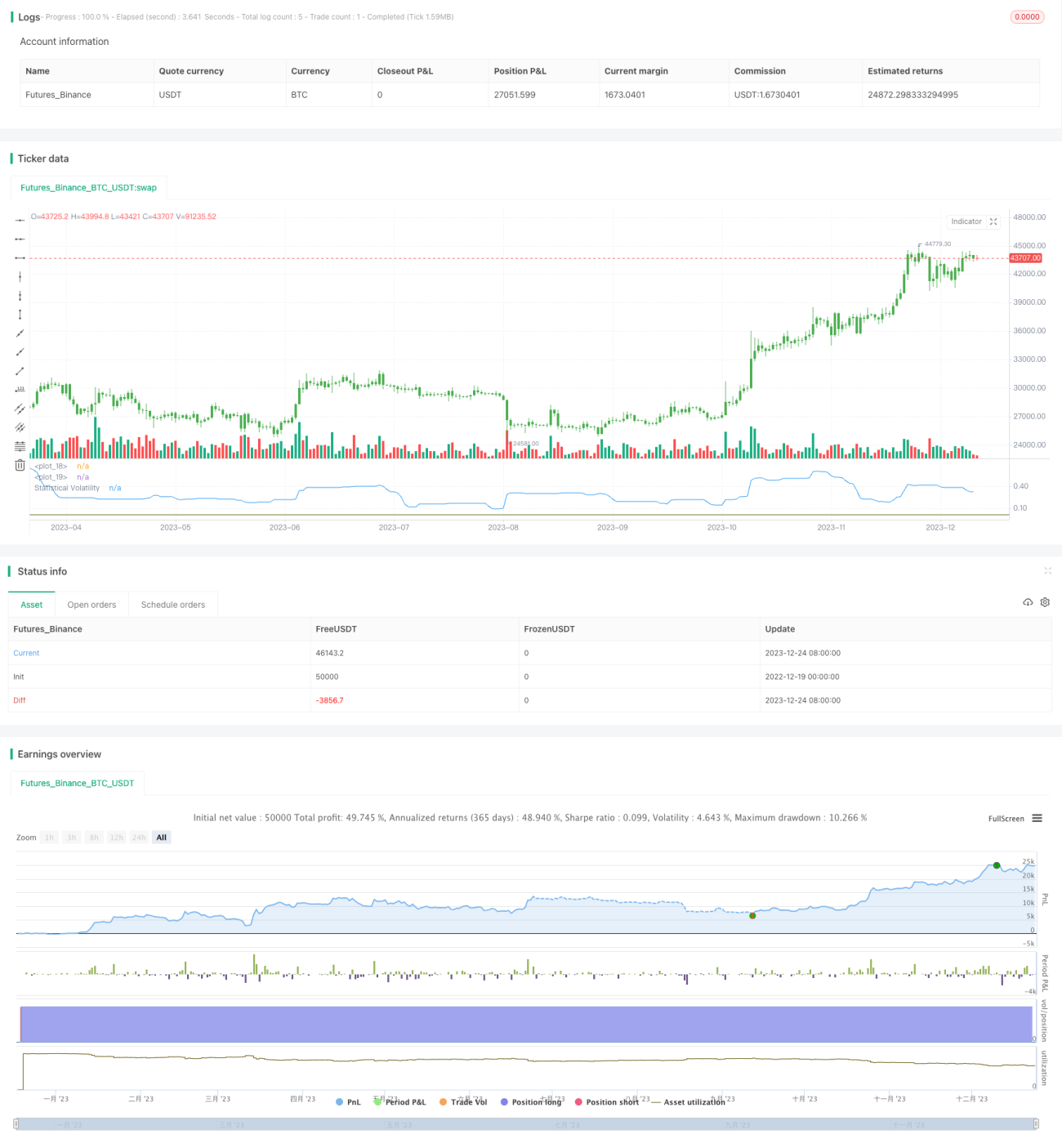

/*backtest

start: 2022-12-19 00:00:00

end: 2023-12-25 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 22/11/2014

// This indicator used to calculate the statistical volatility, sometime - 1