একটানা Nটি ক্যান্ডেল নেতিবাচক বন্ধের কৌশল

সংক্ষিপ্ত বিবরণ

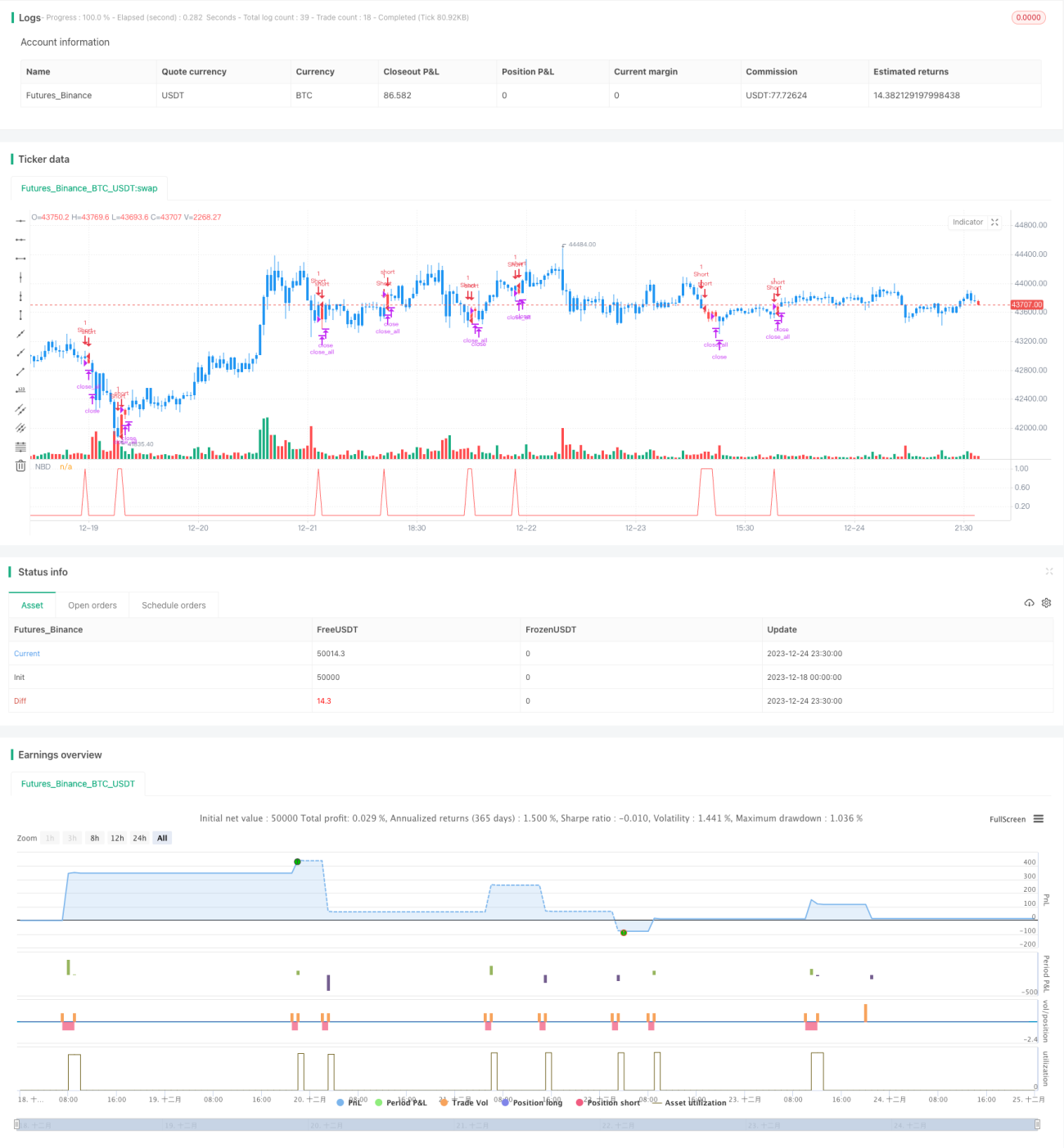

এই কৌশলটি প্রযুক্তিগত সূচকের উপর ভিত্তি করে বাজারের প্রবণতা নির্ধারণ করে। যখন পরপর Nটি ক্যান্ডেল বন্ধ হলে (bearish candle) সনাক্ত হয়, তখন শর্ট পজিশন খোলা হয়। এটি একটি স্বল্পমেয়াদী ট্রেডিং কৌশল।

কৌশলের নীতি

এই কৌশলে nCounter ভেরিয়েবল ব্যবহার করে পরপর bearish ক্যান্ডেলের সংখ্যা গণনা করা হয়। যখন ক্লোজ দাম ওপেন দামের চেয়ে কম হয়, তখন nCounter এর মান বৃদ্ধি পায়; যখন ক্লোজ দাম ওপেন দামের চেয়ে বেশি হয়, তখন nCounter কে 0 এ রিসেট করা হয়। যখন nCounter ইনপুট প্যারামিটার nLength এ পৌঁছায়, তখন বুঝতে হবে যে পরপর Nটি bearish ক্যান্ডেল দেখা গেছে, এবং সিগন্যাল C2 = 1 আউটপুট হয়।

যখন সিগন্যাল পাওয়া যায়, যদি বর্তমানে কোনো পজিশন না থাকে, তাহলে শর্ট পজিশন খোলা হয়; যদি ইতিমধ্যেই শর্ট পজিশন ধরা থাকে, তাহলে ধরে রাখা হয়। পজিশন খোলার পর, posprice ব্যবহার করে খোলার মূল্য রেকর্ড করা হয়। সেই মূল্যের ভিত্তিতে টেক প্রফিট এবং স্টপ লস শর্ত নির্ধারণ করা হয়: যদি দাম টেক প্রফিট পয়েন্টে পৌঁছায় (খোলার মূল্য + ইনপুট প্যারামিটার takeprofit), তাহলে পজিশন বন্ধ করে রিসেট করা হয়; যদি দাম স্টপ লস পয়েন্টে পৌঁছায় (খোলার মূল্য - ইনপুট প্যারামিটার stoploss), তাহলে পজিশন বন্ধ করে রিসেট করা হয়।

সুবিধা বিশ্লেষণ

এই কৌশলের প্রধান সুবিধাগুলো হলো:

- নিয়ম সহজ ও পরিষ্কার, বোঝা ও বাস্তবায়ন সহজ।

- প্যারামিটার কাস্টমাইজ করা যায়, বিভিন্ন বাজার অবস্থার সাথে নমনীয়ভাবে মানিয়ে নেওয়া যায়।

- টেক প্রফিট এবং স্টপ লস মেকানিজম ব্যবহার করে কার্যকরভাবে ঝুঁকি নিয়ন্ত্রণ করা যায়।

ঝুঁকি বিশ্লেষণ

এই কৌশলের প্রধান ঝুঁকিগুলো হলো:

- পরপর Nটি bearish ক্যান্ডেল সবসময় প্রবণতার বিপরীতমুখী হওয়ার সম্পূর্ণ নিশ্চয়তা দেয় না; মিথ্যা ব্রেকআউট হতে পারে। N এর মান যথাযথভাবে সামঞ্জস্য করা বা অন্যান্য সূচকের সাথে যাচাই করা যেতে পারে।

- টেক প্রফিট এবং স্টপ লস সেটিংস সঠিক না হলে অকালে পজিশন বন্ধ হয়ে যেতে পারে বা লোকসান বড় হতে পারে। বাজারের ওঠানামার মাত্রা অনুযায়ী যুক্তিসঙ্গত প্যারামিটার নির্ধারণ করা উচিত।

অপ্টিমাইজেশনের দিকনির্দেশনা

এই কৌশলটি নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

- ট্রেন্ড ফিল্টার যোগ করা, যাতে অনিশ্চিত বাজারে স্বল্পমেয়াদী সংশোধন ভুলভাবে শনাক্ত না হয়। যেমন মুভিং এভারেজ ইত্যাদি সূচক ব্যবহার করে সামগ্রিক প্রবণতা নির্ধারণ করা।

- ভলিউম কনফার্মেশন যোগ করা, যেমন ট্রেডিং ভলিউম বাড়লে ট্রেন্ড টার্নআরো ভালোভাবে নিশ্চিত হয়।

- টেক প্রফিট/স্টপ লস কৌশল অপ্টিমাইজ করা, যেমন ট্রেলিং স্টপ বা রেশিও স্টপ ব্যবহার করে আরও বুদ্ধিমান স্টপ লস তৈরি করা।

- মেশিন লার্নিং পদ্ধতি ব্যবহার করে প্যারামিটার অপ্টিমাইজ করা, যাতে nLength মান বাস্তব সময়ের বাজার পরিবর্তনের সাথে সামঞ্জস্য করা যায়।

সারসংক্ষেপ

এই কৌশলটি ক্লোজ এবং ওপেন দামের আপেক্ষিক আকারের উপর ভিত্তি করে স্বল্পমেয়াদী প্রবণতা নির্ধারণ করে এবং যখন পরপর Nটি bearish ক্যান্ডেল সনাক্ত করে তখন ট্রেডিং সিগন্যাল তৈরি করে। কৌশলটি সহজ ও স্বজ্ঞাত, প্যারামিটার সামঞ্জস্যযোগ্য, এবং টেক প্রফিট/স্টপ লস মেকানিজমের মাধ্যমে কিছু নয়েজ ট্রেড ফিল্টার করে। তবে মিথ্যা সিগন্যালের কিছু ঝুঁকি রয়েছে, তাই অন্যান্য ফিল্টার সূচকের সাথে যুক্ত করে অপ্টিমাইজ করার পরামর্শ দেওয়া হয়। প্যারামিটার অ্যাডজাস্টমেন্ট, ঝুঁকি ব্যবস্থাপনা এবং মডেল অপ্টিমাইজেশনের মাধ্যমে এই কৌশলটি একটি অত্যন্ত কার্যকর স্বল্পমেয়াদী নির্বাচন সরঞ্জাম হতে পারে।

/*backtest

start: 2023-12-18 00:00:00

end: 2023-12-25 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 05/02/2020

// Evaluates for n number of consecutive lower closes. Returns a value - 1