বোলিঞ্জার ব্যান্ড-চালিত ভরবেগ প্রবণতা অনুসরণ কৌশল

সংক্ষিপ্ত বিবরণ

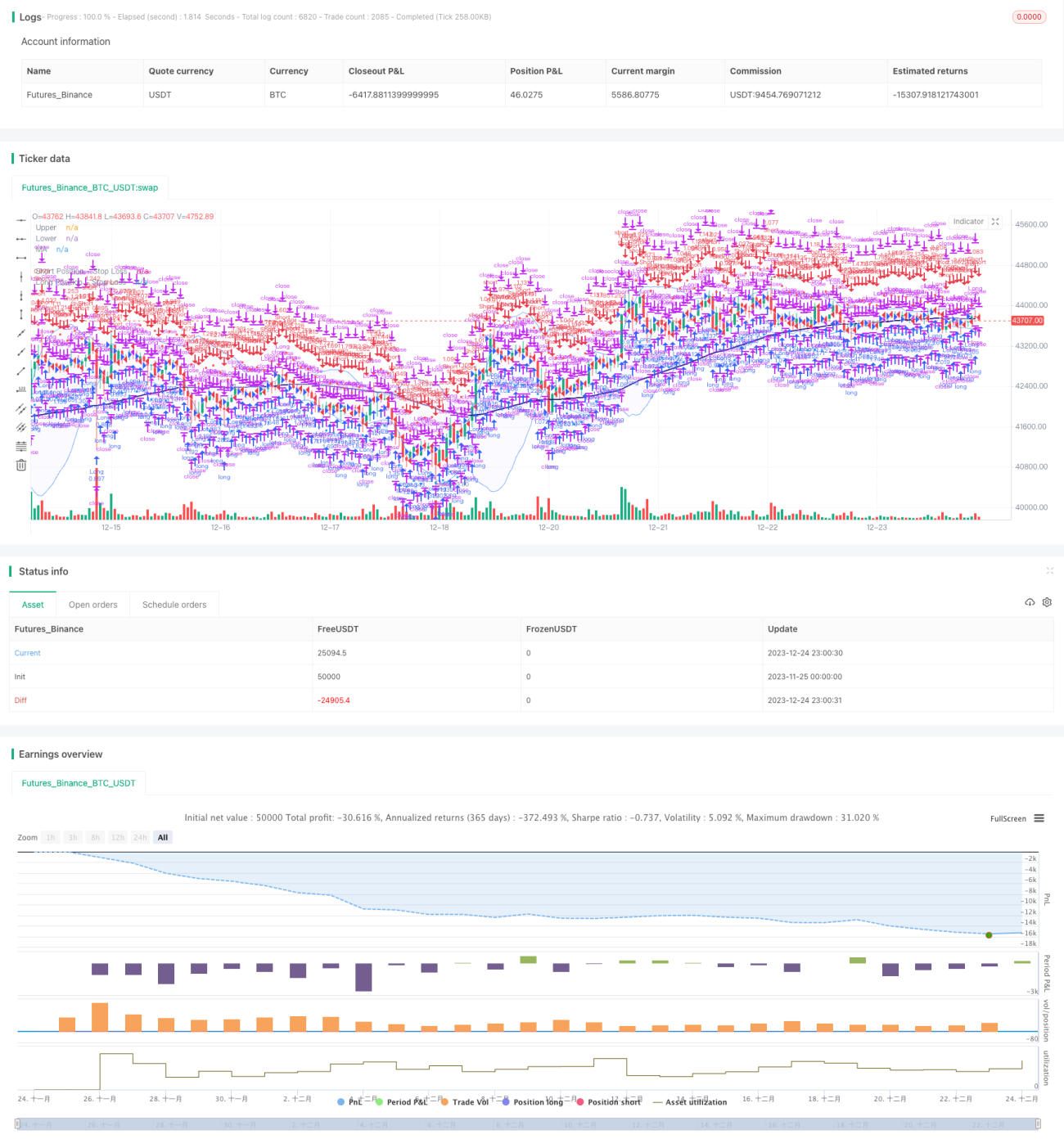

এই কৌশলটি বোলিঞ্জার ব্যান্ড, মুভিং এভারেজ এবং ভলিউম বিশ্লেষণের উপর ভিত্তি করে একটি শক্তিশালী ট্রেন্ড ফলোয়িং স্ট্র্যাটেজি বাস্তবায়ন করে। কৌশলটির লক্ষ্য সম্ভাব্য ট্রেন্ড রিভার্সাল শনাক্ত করা এবং বাজারের গতি ব্যবহার করে লাভ অর্জন করা।

কৌশলের নীতি

বোলিঞ্জার ব্যান্ড

-

বাজারের অতিরিক্ত কেনা বা অতিরিক্ত বিক্রির অবস্থা শনাক্ত করতে বোলিঞ্জার ব্যান্ড ব্যবহার করা হয়। উপরের ও নিচের ব্যান্ডের স্পষ্ট ভিজুয়ালাইজেশন সিদ্ধান্ত গ্রহণে সহায়তা করে।

-

বোলিঞ্জার ব্যান্ডের মূল নীতি হল নির্দিষ্ট সময়সীমার মধ্যে শেয়ারের দামের মধ্যক এবং প্রমিত বিচ্যুতির উপর ভিত্তি করে উপরের ও নিচের ব্যান্ড গণনা করা। দাম উপরের ব্যান্ড ভেদ করলে অতিরিক্ত কেনার সংকেত এবং নিচের ব্যান্ড ভেদ করলে অতিরিক্ত বিক্রির সংকেত তৈরি হয়।

মুভিং এভারেজ ফিল্টার

-

ট্রেন্ড শনাক্তকরণ বাড়ানোর জন্য মুভিং এভারেজ ফিল্টার বাস্তবায়ন করা হয়। ব্যবহারকারী বিভিন্ন ধরনের মুভিং এভারেজ নির্বাচন করতে পারেন, যেমন সরল মুভিং এভারেজ, এক্সপোনেনশিয়াল মুভিং এভারেজ এবং ওয়েটেড মুভিং এভারেজ।

-

যখন দাম মুভিং এভারেজ উপরে (নিচে) ভেদ করে তখন ক্রয় (বিক্রয়) সংকেত তৈরি হয়।

ভলিউম বিশ্লেষণ

-

সংকেত নিশ্চিতকরণের জন্য ব্যবহারকারী কৌশলে ভলিউম বিশ্লেষণ সংযোজন করতে পারেন। ভিন্ন রঙের বার কলাম নির্দেশ করে যে ভলিউম গড়ের উপরে না নিচে।

-

গড়ের উপরে ভলিউম ভেঙে যাওয়া দামের সংকেত নিশ্চিত করতে পারে।

সুবিধা বিশ্লেষণ

শক্তিশালী ট্রেন্ড ফলোয়িং কৌশল

-

বোলিঞ্জার ব্যান্ড, মুভিং এভারেজ এবং ভলিউমের মাধ্যমে বাজারের ট্রেন্ড রিভার্সাল শনাক্ত করে।

-

সময়মতো দামের ট্রেন্ড ধরে ফেলতে পারে এবং ট্রেন্ড অনুসরণ করে লাভ করতে পারে।

নমনীয়তা ও কাস্টমাইজেশন

-

ব্যবহারকারী বোলিঞ্জার ব্যান্ডের প্যারামিটার, মুভিং এভারেজের ধরন ও দৈর্ঘ্য অপ্টিমাইজ করতে পারেন।

-

লং এবং শর্ট পজিশন আলাদাভাবে নিয়ন্ত্রণ করা যায়।

ভিজুয়ালাইজেশন ও নিশ্চিতকরণ

-

দ্বৈত সংকেত ব্যবস্থার মাধ্যমে মুভিং এভারেজ ও ভলিউম ব্যবহার করে বোলিঞ্জার ব্যান্ডের দাম সংকেত নিশ্চিত করা হয়।

-

মুভিং এভারেজ, স্টপ লস লাইন ইত্যাদি ট্রেডিং সংকেত স্বজ্ঞাতভাবে প্রদর্শিত হয়।

ঝুঁকি ব্যবস্থাপনা

-

ATR (অ্যাভারেজ ট্রু রেঞ্জ) এর উপর ভিত্তি করে স্টপ লস গণনা করা হয়। ATR পিরিয়ড ও স্টপ লস ATR গুণক কাস্টমাইজ করা যায়।

-

পজিশনের ঝুঁকির শতাংশের ভিত্তিতে পজিশনের আকার সামঞ্জস্য করা হয়। একক লস কার্যকরভাবে নিয়ন্ত্রণ করা যায়।

ঝুঁকি বিশ্লেষণ

ব্যাকটেস্ট সময়সীমা ঝুঁকি

- ভিন্ন ঐতিহাসিক সময়সীমা কৌশলের কার্যকারিতাকে প্রভাবিত করতে পারে। কৌশলের স্থায়িত্ব নিশ্চিত করতে বিভিন্ন সময়সীমায় ব্যাকটেস্ট করা উচিত।

ট্রেন্ড রিভার্সাল ঝুঁকি

- অস্থির বাজারে ঘন ঘন স্টপ লস ট্রিগার হতে পারে। মুভিং এভারেজ প্যারামিটার অপ্টিমাইজ করে এই ঝুঁকি কমানো যায়।

অতিরিক্ত অপ্টিমাইজেশন ঝুঁকি

- একাধিক প্যারামিটার অপ্টিমাইজেশনের ফলে অতিরিক্ত অপ্টিমাইজেশন হতে পারে। একাধিক প্যারামিটার কম্বিনেশন ব্যবহার করে স্থায়িত্ব পরীক্ষা করা উচিত।

প্রযুক্তিগত সূচকের বিলম্ব ঝুঁকি

- সূচক গণনায় কিছু বিলম্ব থাকে। দামের বাস্তব কাঠামো বিবেচনা করা উচিত, সম্পূর্ণরূপে সূচকের উপর নির্ভর করা উচিত নয়।

অপ্টিমাইজেশনের দিকনির্দেশনা

প্যারামিটার অপ্টিমাইজেশন

- বিভিন্ন পণ্য ও সময়সীমার জন্য বোলিঞ্জার ব্যান্ড প্যারামিটার, মুভিং এভারেজের ধরন এবং ATR প্যারামিটার অপ্টিমাইজ করুন।

পজিশন অপ্টিমাইজেশন

- বিভিন্ন পজিশন ঝুঁকির শতাংশ স্তর পরীক্ষা করুন এবং স্টপ লস গুণক অপ্টিমাইজ করুন।

সংকেত অপ্টিমাইজেশন

- অন্যান্য সহায়ক সূচক যেমন KD, MACD ইত্যাদি ফিল্টার হিসেবে যুক্ত করার পরীক্ষা করুন।

কোড অপ্টিমাইজেশন

- অপ্রয়োজনীয় পজিশন খোলা কমাতে সংকেত নির্ধারণের যুক্তি অপ্টিমাইজ করুন। এক্সটেনসিবিলিটি বাড়াতে অবজেক্ট-ওরিয়েন্টেড প্রোগ্রামিং ব্যবহার করুন।

সারসংক্ষেপ

এই কৌশলটি বোলিঞ্জার ব্যান্ড, মুভিং এভারেজ এবং ভলিউম বিশ্লেষণকে একীভূত করে একটি ট্রেন্ড ফলোয়িং মেকানিক্যাল ট্রেডিং সিস্টেম তৈরি করে। কৌশলটির সুবিধা হল শক্তিশালী সংকেত নিশ্চিতকরণ প্রক্রিয়া এবং সঠিক ঝুঁকি নিয়ন্ত্রণ। পরবর্তীতে প্যারামিটার ও সংকেত অপ্টিমাইজেশনের মাধ্যমে কৌশলের স্থায়িত্ব ও লাভজনকতা বাড়ানো যেতে পারে। এই কৌশলটি বিনিয়োগকারীদের ট্রেন্ড অনুসরণের জন্য একটি পদ্ধতিগত রেফারেন্স প্রদান করতে পারে।

- 1