গতিশীল সাপোর্ট ও রেজিস্ট্যান্স ব্যান্ডের ভিত্তিতে ট্রেন্ড অনুসরণ কৌশল

সারসংক্ষেপ

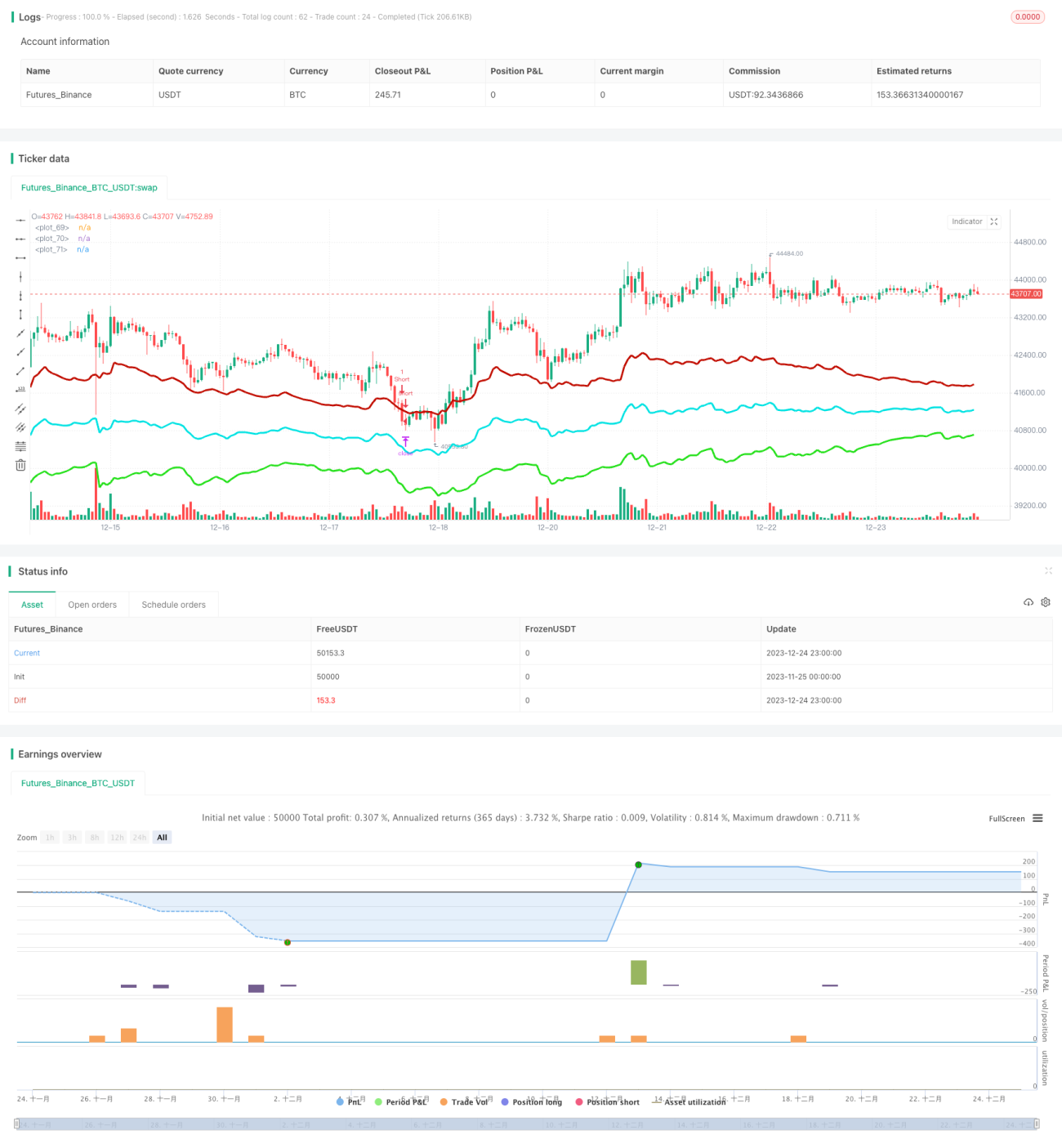

এই কৌশলটি সম্প্রতি নির্ধারিত সময়কালের মধ্যে সর্বোচ্চ এবং সর্বনিম্ন মূল্য গণনা করে, বর্তমান মূল্যের সাথে মিলিয়ে একটি গতিশীল মধ্যরেখা তৈরি করে। তারপর সাম্প্রতিক অস্থিরতার উপর ভিত্তি করে লাল নিম্নমুখী চ্যানেল এবং সবুজ ঊর্ধ্বমুখী চ্যানেল উৎপন্ন করে। এই তিনটি চ্যানেল লাইন একটি কার্যকরী ট্রেডিং রেঞ্জ গঠন করে। যখন মূল্য চ্যানেলের সীমার কাছে পৌঁছায়, তখন বিপরীত দিকে কাজ করা হয়, লক্ষ্য হলো মধ্যরেখায় ফিরে এসে লাভ করা। একই সাথে, কৌশলটির ভেতরে একটি ট্রেন্ড গণনা রয়েছে, যা ট্রেন্ডের বিরুদ্ধে ট্রেড ফিল্টার করতে এবং বড় ট্রেন্ডের কারণে ধ্বংস হওয়া রোধ করতে ব্যবহৃত হয়।

কৌশলের নীতি

- সাম্প্রতিক N পিরিয়ডের মধ্যে সর্বোচ্চ এবং সর্বনিম্ন মূল্য গণনা করে, বর্তমান ক্লোজিং মূল্যের সাথে মিলিয়ে একটি গতিশীল মধ্যরেখা তৈরি করা।

- ATR এবং গুণকের উপর ভিত্তি করে একটি গতিশীল চ্যানেল ব্যান্ড তৈরি করা, ব্যান্ডউইথ বাজারের অস্থিরতার সাথে পরিবর্তিত হয়।

- যখন মূল্য নিচের চ্যানেল লাইন থেকে রিবাউন্ড করে তখন লং (কিনা) এবং উপরের চ্যানেল লাইন থেকে রিবাউন্ড করে তখন শর্ট (বিক্রি) করা।

- লাভের লক্ষ্য ও স্টপ লসের যুক্তি রয়েছে, লক্ষ্য হলো মধ্যরেখায় ফিরে এসে লাভ বন্ধ করা।

- একই সাথে ট্রেন্ড সূচক গণনা করা হয়, যা ট্রেন্ডের বিপরীত ট্রেড ফিল্টার করতে ব্যবহৃত হয়।

সুবিধা বিশ্লেষণ

- চ্যানেল লাইনের অবস্থান গতিশীলভাবে পরিবর্তিত হয়, যা বাজারের অস্থিরতা বাস্তব সময়ে ক্যাপচার করতে পারে।

- ট্রেন্ডের সঙ্গে ট্রেড করার সম্ভাবনা বেশি, যা ট্রেন্ড ধরতে সহায়ক।

- স্টপ লসের যুক্তি রয়েছে যা একক লেনদেনের ক্ষতি নিয়ন্ত্রণ করে।

ঝুঁকি বিশ্লেষণ

- প্যারামিটার অপ্টিমাইজেশান সঠিক না হলে অতিরিক্ত ট্রেডিং হতে পারে।

- বড় ট্রেন্ডের সময় সম্পূর্ণরূপে বিপরীত ট্রেড ফিল্টার করা যায় না।

- চ্যানেল লাইন ভেঙে একমুখী চলমান চলতে পারে।

অপ্টিমাইজেশান দিকনির্দেশনা

- চ্যানেল লাইনের প্যারামিটার সমন্বয় করুন, যাতে তা বিভিন্ন সম্পদের বৈশিষ্ট্যের সাথে আরও উপযুক্ত হয়।

- ট্রেন্ড সূচকের প্যারামিটার সমন্বয় করুন, ট্রেন্ডের সাথে ট্রেড করার সম্ভাবনা বাড়াতে।

- মেশিন লার্নিং উপাদান যোগ করুন, যাতে প্যারামিটার গতিশীলভাবে অপ্টিমাইজ করা যায়।

সারসংক্ষেপ

এই কৌশলটি প্রধানত বাজারের ওঠানামার বৈশিষ্ট্যের উপর নির্ভর করে লাভ করে। গতিশীল চ্যানেলের মাধ্যমে মূল্য বিপরীতমুখী পয়েন্ট ক্যাপচার করে এবং ট্রেন্ড ফিল্টারিংয়ের সাথে মিলিয়ে বিপরীতমুখী ট্রেড ব্যবহার করে লাভ করা যায়, পাশাপাশি ঝুঁকি নিয়ন্ত্রণ করা যায়। মূল বিষয় হলো প্যারামিটার সমন্বয়, চ্যানেল লাইনকে এমনভাবে সেট করতে হবে যাতে তা বাস্তব সময়ে মূল্য ট্র্যাক করতে পারে, কিন্তু অতিসংবেদনশীল না হয়। একই সাথে ট্রেন্ড সূচকের জন্য উপযুক্ত সময়কাল নির্বাচন করা প্রয়োজন যাতে ফিল্টারিং কার্যকর হয়। এই কৌশলটি তাত্ত্বিকভাবে ট্রেন্ডের সাথে এবং স্টপ লসসহ; বাস্তব ব্যবহারে প্যারামিটার অপ্টিমাইজেশানের মাধ্যমে ভাল রিটার্ন পাওয়া যেতে পারে।

/*backtest

start: 2023-11-25 00:00:00

end: 2023-12-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="Strategy - Bobo PAPATR", overlay=true, default_qty_type = strategy.fixed, default_qty_value = 1, initial_capital = 10000)

// === STRATEGY RELATED INPUTS AND LOGIC ===- 1