布林带下叉RSI回调交易策略

সারসংক্ষেপ

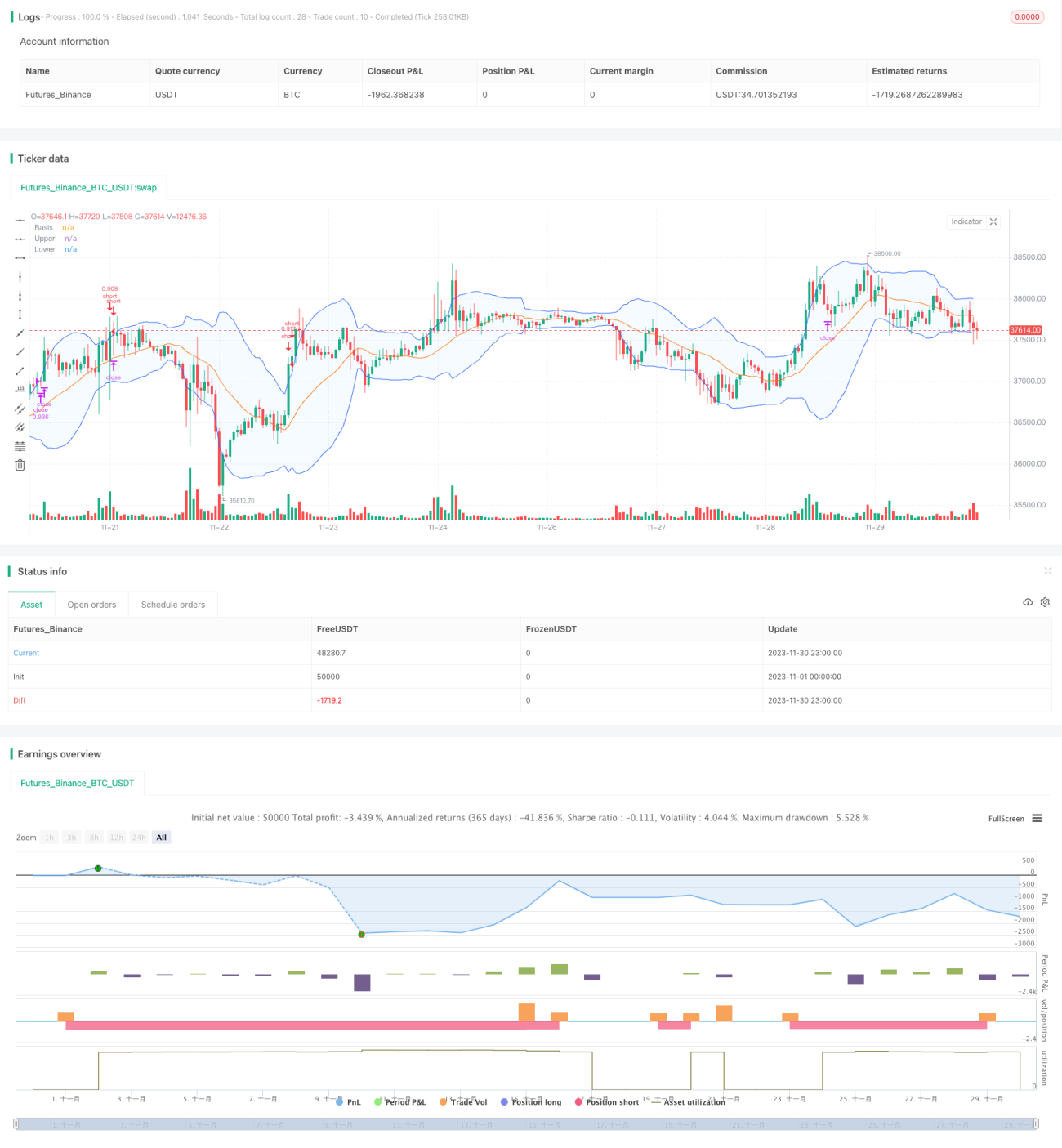

এই কৌশলটি বলিঙ্গার ব্যান্ডের মাধ্যমে দাম অতি-ক্রয় বা অতি-বিক্রয় এলাকায় প্রবেশ করেছে কিনা তা নির্ধারণ করে এবং RSI সূচকের মাধ্যমে পুলব্যাকের সুযোগ আছে কিনা তা বিচার করে। অতি-ক্রয় এলাকায় ডেথ ক্রস তৈরি হলে শর্ট পজিশন নেয় এবং দাম বলিঙ্গার ব্যান্ডের উপরের রেখা অতিক্রম করলে স্টপ-লস কার্যকর করে।

কৌশলের নীতি

এই কৌশলটি মূলত নিম্নলিখিত নীতির ওপর ভিত্তি করে:

- যখন ক্লোজিং প্রাইস বলিঙ্গার ব্যান্ডের উপরের রেখা ভেদ করে ওপরে যায়, তখন সম্পদটি অতি-ক্রয় এলাকায় প্রবেশ করে এবং পুলব্যাকের সম্ভাবনা থাকে।

- RSI সূচক কার্যকরভাবে অতি-ক্রয় ও অতি-বিক্রয় এলাকা চিহ্নিত করতে পারে; RSI > 70 হলে অতি-ক্রয় এলাকা বোঝায়।

- যখন ক্লোজিং প্রাইস উপরের রেখা থেকে নিচে নেমে আসে, তখন শর্ট পজিশন খোলা হয়।

- যখন RSI অতি-ক্রয় এলাকা থেকে ফিরে আসে বা স্টপ-লস ট্রিগার হয়, তখন পজিশন বন্ধ করে দেওয়া হয়।

সুবিধা বিশ্লেষণ

এই কৌশলের নিম্নলিখিত সুবিধা রয়েছে:

- বলিঙ্গার ব্যান্ডের মাধ্যমে অতি-ক্রয়/অতি-বিক্রয় এলাকা চিহ্নিত করে ট্রেডের সাফল্যের হার বৃদ্ধি করে।

- RSI সূচক ব্যবহার করে মিথ্যা ব্রেকআউট ফিল্টার করে, অপ্রয়োজনীয় লস এড়ায়।

- ঝুঁকি-পুরস্কার অনুপাত উচ্চ, সর্বোচ্চ স্তরে ঝুঁকি নিয়ন্ত্রণ করে।

ঝুঁকি বিশ্লেষণ

এই কৌশলে নিম্নলিখিত ঝুঁকি বিদ্যমান:

- উপরের রেখা ভেঙে দাম আরও বাড়তে থাকলে লস আরও বেড়ে যেতে পারে।

- RSI সময়মতো ফিরে না আসলে লস আরও বাড়তে পারে।

- একদিক পজিশন হওয়ায় রেঞ্জবাউন্ড মার্কেটে ট্রেড করা সম্ভব নয়।

নিম্নলিখিত পদ্ধতিতে ঝুঁকি কমানো সম্ভব:

- স্টপ-লস পয়েন্ট যথাযথভাবে সামঞ্জস্য করে সময়মতো লস কাটুন।

- RSI রিটার্ন সিগন্যাল চিহ্নিত করতে অন্যান্য সূচক একত্রিত করুন।

- মুভিং এভারেজের মতো সূচকের সাহায্যে রেঞ্জবাউন্ড পর্ব চিহ্নিত করুন।

উন্নতির দিকনির্দেশনা

এই কৌশলটি নিম্নলিখিত ক্ষেত্রগুলিতে উন্নত করা যেতে পারে:

- বলিঙ্গার ব্যান্ডের প্যারামিটার অপ্টিমাইজ করে আরও বেশি ট্রেডিং ইন্সট্রুমেন্টে খাপ খাওয়ানো।

- RSI প্যারামিটার অপ্টিমাইজ করে সূচকের কার্যকারিতা বাড়ানো।

- ট্রেন্ড রিভার্সাল পয়েন্ট নির্ধারণে অন্যান্য সূচকের সমন্বয় যোগ করা।

- লং পজিশনের ট্রেডিং লজিক যোগ করা।

- স্টপ-লস কৌশলের সঙ্গে সমন্বয় করে গতিশীলভাবে স্টপ-লস পয়েন্ট সামঞ্জস্য করা।

উপসংহার

সামগ্রিকভাবে এই কৌশলটি একটি সাধারণ অতি-ক্রয় এলাকায় দ্রুত স্বল্পমেয়াদী ট্রেডিং কৌশল। বলিঙ্গার ব্যান্ড ব্যবহার করে বাই/সেল পয়েন্ট নির্ধারণ করা হয় এবং RSI দিয়ে সিগন্যাল ফিল্টার করা হয়। যথাযথ স্টপ-লসের মাধ্যমে ঝুঁকির মাত্রা নিয়ন্ত্রণ করা হয়। প্যারামিটার অপ্টিমাইজেশন, সূচকের সংমিশ্রণ এবং নতুন পজিশন খোলার লজিক যোগ করে কার্যকারিতা বাড়ানো যেতে পারে।

- 1