গতিশীল সমর্থন-প্রতিরোধ ভাঙন প্রবণতা কৌশল

সারসংক্ষেপ

এই কৌশলটি দীর্ঘমেয়াদী সাপোর্ট ও রেসিস্ট্যান্সের ব্রেকআউটের উপর ভিত্তি করে ট্রেন্ডের দিক নির্ধারণ করে এবং সাপোর্ট-রেসিস্ট্যান্স ব্রেকআউটকে এন্ট্রি সময় হিসেবে ব্যবহার করে। এটি জিগজ্যাগ লাইন ব্যবহার করে উচ্চ এবং নিম্ন বিন্দু সংজ্ঞায়িত করে এবং ২টি ক্যান্ডেলস্টিকের মাধ্যমে উচ্চ/নিম্ন বিন্দু নিশ্চিত করে, তাই এতে ২টি ক্যান্ডেলস্টিকের ল্যাগ রয়েছে। এটি নির্দিষ্ট সময়সীমার (ডিফল্ট ২১) মধ্যে উচ্চ এবং নিম্ন বিন্দুর SMA-এর পার্থক্য গণনা করে, যা সহায়ক সাপোর্ট-রেসিস্ট্যান্স লেভেল হিসেবে ব্যবহৃত হয়। এই ধারণাটি synapticEx-এর Nebula-Advanced-Dynamic-Support-Resistance ইন্ডিকেটর থেকে নেওয়া হয়েছে। যখন দাম ডায়নামিক সাপোর্ট-রেসিস্ট্যান্স ভেদ করে, তখন লং/শর্ট পজিশন নেওয়া হয়।

কৌশলের মূলনীতি

কৌশলটি ট্রেন্ড এবং ট্রেডিং সিগন্যাল নির্ধারণের জন্য নিম্নলিখিত লজিক ব্যবহার করে:

-

জিগজ্যাগ লাইন ব্যবহার করে উচ্চ ও নিম্ন বিন্দু সনাক্তকরণ: বর্তমান ৫টি ক্যান্ডেলস্টিকের মধ্যে, যদি ৫ম ক্যান্ডেলের নিম্ন বিন্দু ৪র্থের চেয়ে কম, ৪র্থ ৩য়ের চেয়ে কম, ৩য় ২য়ের চেয়ে বেশি এবং ২য় ১মের চেয়ে বেশি হয়, তাহলে ৩য় ক্যান্ডেলের নিম্ন বিন্দুটিকে সর্বনিম্ন নিম্ন বিন্দু হিসেবে নিশ্চিত করা হয়। একই পদ্ধতি উচ্চ বিন্দুর জন্যও প্রযোজ্য।

-

নির্দিষ্ট সময়সীমার (ডিফল্ট ২১) মধ্যে উচ্চ বিন্দুর সংখ্যা hn এবং নিম্ন বিন্দুর সংখ্যা ln গণনা করা। যদি hn>0 এবং ln>0 হয়, তাহলে নির্দিষ্ট সময়সীমার মধ্যে উচ্চ বিন্দুর গড় (hsum/hn) এবং নিম্ন বিন্দুর গড় (lsum/ln) গণনা করা হয়। এদের মধ্যকার পার্থক্য r সহায়ক সাপোর্ট-রেসিস্ট্যান্স লেভেল হিসেবে ব্যবহৃত হয়।

-

ক্লোজিং প্রাইসকে ডায়নামিক রেসিস্ট্যান্স lvalr এবং সাপোর্ট hvalr-এর সাথে তুলনা করে ট্রেন্ডের দিক নির্ধারণ করা। যদি ক্লোজিং প্রাইস এদের যেকোনো একটি অতিক্রম করে, তাহলে তা কার্যকর ব্রেকআউট হিসেবে গণ্য হয়।

-

যখন কার্যকরভাবে ডায়নামিক রেসিস্ট্যান্স লাইন ভেদ হয়, তখন লং পজিশন নেওয়া হয়; যখন কার্যকরভাবে ডায়নামিক সাপোর্ট লাইন ভেদ হয়, তখন শর্ট পজিশন নেওয়া হয়।

সুবিধা বিশ্লেষণ

কৌশলটির নিম্নলিখিত সুবিধাগুলি রয়েছে:

-

জিগজ্যাগ লাইন ব্যবহার করে সাপোর্ট-রেসিস্ট্যান্স নির্ধারণ আরও নির্ভুল, যা ভুল ব্রেকআউট এড়াতে সাহায্য করে।

-

দীর্ঘমেয়াদী পরিসংখ্যানভিত্তিক সাপোর্ট-রেসিস্ট্যান্স বেশি নির্ভরযোগ্য, যা পজিশনের ঝুঁকি কমায়।

-

সহায়ক সাপোর্ট-রেসিস্ট্যান্স অন্তর্ভুক্ত করে ব্রেকআউটের কার্যকারিতা বৃদ্ধি পায়।

-

কৌশলের লজিক সহজ ও পরিষ্কার, বোঝা ও বাস্তবায়ন করা সহজ, এবং কোয়ান্টিটেটিভ ট্রেডিংয়ের জন্য উপযুক্ত।

-

সাপোর্ট-রেসিস্ট্যান্স পরিসংখ্যানের সময়সীমা কাস্টমাইজ করা যায়, যা বিভিন্ন টাইমফ্রেম ও যন্ত্রের সাথে মানিয়ে নেওয়ার সুযোগ দেয়।

ঝুঁকি বিশ্লেষণ

কৌশলটিতে কিছু ঝুঁকি রয়েছে:

-

জিগজ্যাগের মাধ্যমে সাপোর্ট-রেসিস্ট্যান্স পয়েন্ট নির্ধারণে ২টি ক্যান্ডেলস্টিকের ল্যাগ রয়েছে, ফলে সেরা এন্ট্রি পয়েন্ট মিস হতে পারে।

-

ভবিষ্যদ্বাণীকৃত সাপোর্ট-রেসিস্ট্যান্স শুধুমাত্র রেফারেন্স, দাম ব্যাখ্যাতীতভাবে ভেদ করতে পারে।

-

পরিসংখ্যানের সময়সীমা অনুপযুক্ত হলে সাপোর্ট-রেসিস্ট্যান্স অকার্যকর হতে পারে।

-

ব্রেকআউটের পর দামের সমন্বয় স্টপ-লস ট্রিগার করতে পারে।

-

লং বা শর্ট নেওয়ার পর দামে তীব্র ওঠানামা দেখা দিতে পারে, যা বড় ক্ষতি ডেকে আনতে পারে।

সম্ভাব্য ঝুঁকি নিয়ন্ত্রণ ও অপ্টিমাইজেশন পদ্ধতি:

-

সময়সীমা যথাযথভাবে সংক্ষিপ্ত করে ল্যাগ কমানো।

-

সাপোর্ট-রেসিস্ট্যান্স লেভেল পূর্বাভাসে আরও বেশি ফ্যাক্টর যুক্ত করা।

-

বিভিন্ন সময়সীমার প্যারামিটারের স্থিতিশীলতা পরীক্ষা করা।

-

যুক্তিসঙ্গত স্টপ-লস নির্ধারণ করা।

-

পজিশন সাইজিং পদ্ধতি ব্যবহার করে একক ট্রেডের ক্ষতি সীমিত করা।

অপ্টিমাইজেশন দিকনির্দেশনা

কৌশলটি নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

-

মেশিন লার্নিং পদ্ধতি ব্যবহার করে সাপোর্ট-রেসিস্ট্যান্স পূর্বাভাস দেওয়া। এটি ব্রেকআউটের সাফল্যের হার বাড়াতে পারে।

-

ভলিউম কনফার্মেশন (CONF) ইন্ডিকেটর যুক্ত করে ব্রেকআউটের বৈধতা যাচাই করা। প্রচুর ওপেন ইন্টারেস্ট সহ ব্রেকআউট অধিক বিশ্বাসযোগ্য।

-

বিভিন্ন টাইমফ্রেম (যেমন ডেইলি, উইকলি) অনুযায়ী আলাদাভাবে সাপোর্ট-রেসিস্ট্যান্স পরিসংখ্যান করা, যা লেভেলের কার্যকারিতা বাড়ায়।

-

লাভজনক পজিশনে অ্যাড-অন করা এবং ট্রেইলিং স্টপ লস ব্যবহার করে লাভ সুরক্ষিত করা। এটি মুনাফা নিশ্চিত করে এবং একইসাথে আরও বেশি লাভের সুযোগ তৈরি করে।

-

মুভিং এভারেজ ইন্ডিকেটর যুক্ত করে ট্রেন্ড নির্ধারণ করা, যাতে স্পষ্ট ট্রেন্ড না থাকলে অযথা লং বা শর্ট না নেওয়া হয়।

সারাংশ

সামগ্রিকভাবে এই কৌশলটি একটি অপেক্ষাকৃত স্থিতিশীল ও নির্ভরযোগ্য ট্রেন্ড ফলোয়িং কৌশল। এটি ট্রেন্ডের দিক সঠিকভাবে নির্ধারণের সম্ভাবনা বেশি এবং কিছু ঝুঁকি নিয়ন্ত্রণ ব্যবস্থা রয়েছে। তবে ল্যাগ থাকায় প্রতিটি লং বা শর্ট সম্পূর্ণ লাভজনক হওয়ার নিশ্চয়তা নেই। তাই এটি অভিজ্ঞ কোয়ান্ট ট্রেডারদের জন্য বেশি উপযুক্ত, যারা নিজস্ব কৌশলের সাথে একীভূত করে ব্যবহার করতে পারেন। পরিসংখ্যানিক সময়সীমার প্যারামিটার অপ্টিমাইজ করে এবং অন্যান্য ইন্ডিকেটর বা মডেলের সাথে সমন্বয় করে এই কৌশলটি একটি কার্যকর ট্রেন্ড ফলোয়িং কৌশলে পরিণত হতে পারে।

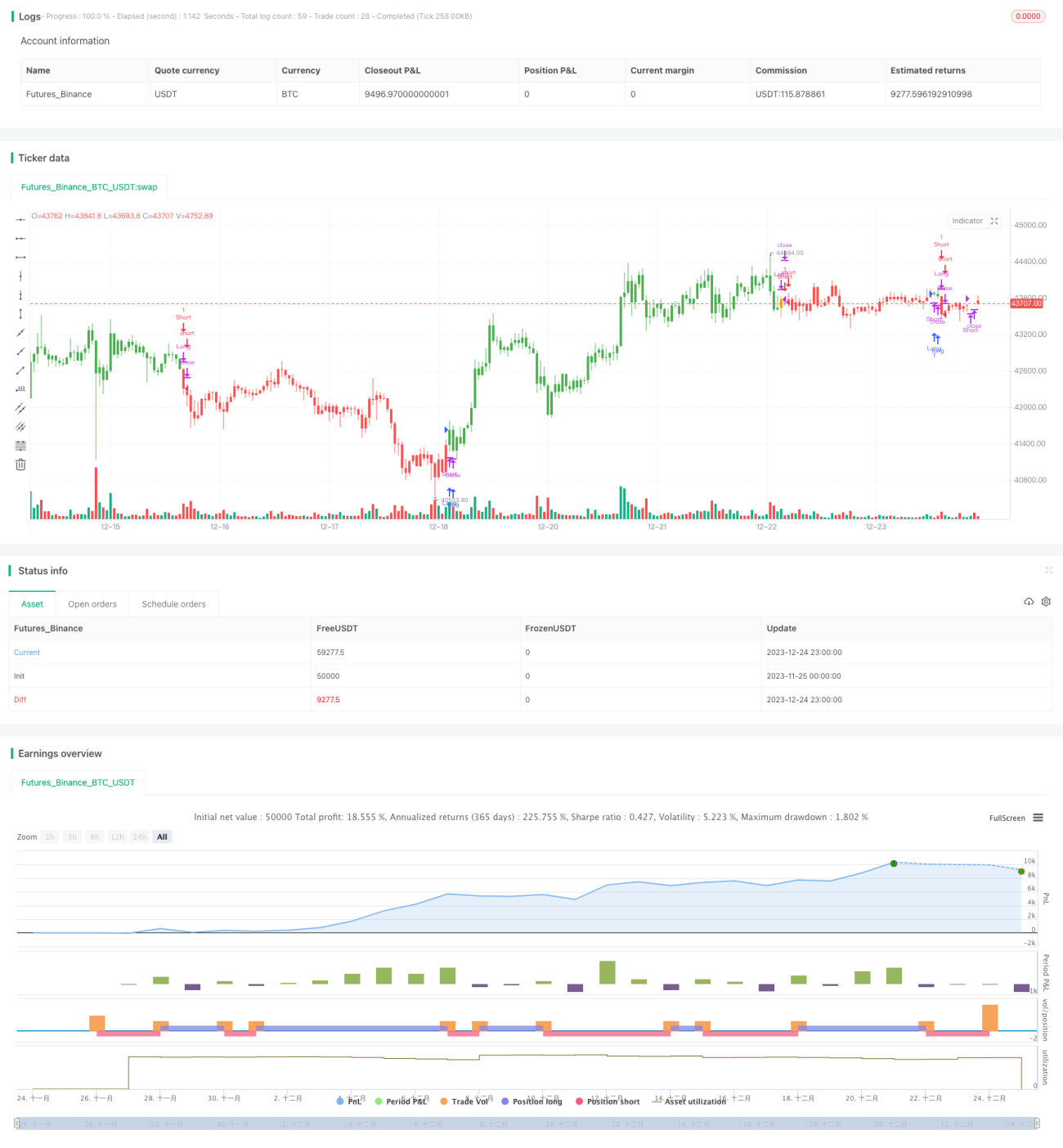

/*backtest

start: 2023-11-25 00:00:00

end: 2023-12-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("SR TREND STRATEGY", shorttitle="SR TREND", overlay=true, calc_on_order_fills=true)

//based on by synapticEx SR indicator https://www.tradingview.com/script/O0F675Kv-Nebula-Advanced-Dynamic-Support-Resistance/

length = input(title="SR lookbak length", type=input.integer, defval=21)- 1