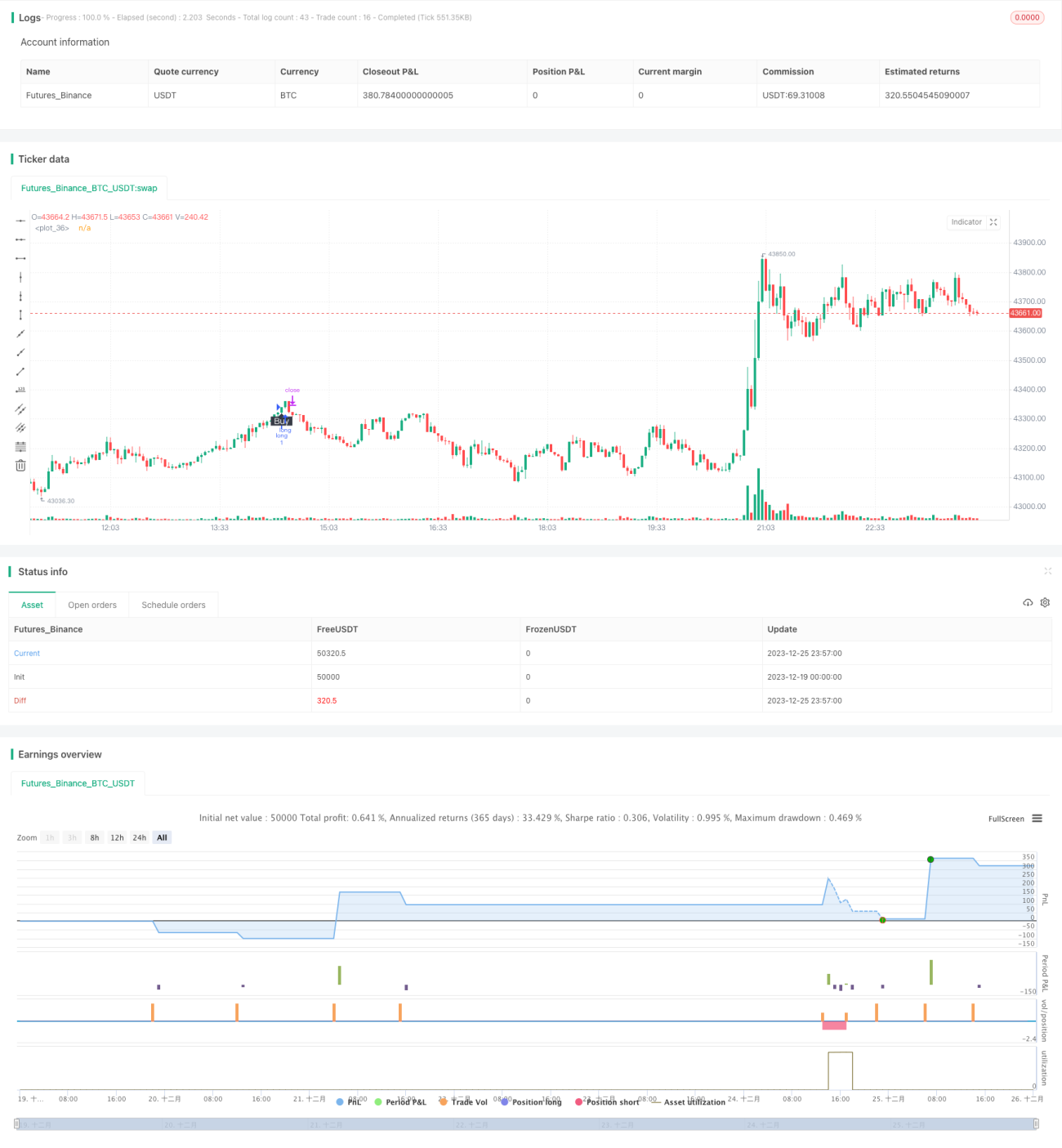

দ্বিমুখী RSI ব্রেকআউট কৌশল ব্যবহার করে

সারসংক্ষেপ

দ্বি-দিকনির্দেশক RSI ব্রেকআউট কৌশলটি একটি অ্যালগরিদমিক ট্রেডিং কৌশল যা RSI ইন্ডিকেটর ব্যবহার করে দামের রিভার্সাল পয়েন্ট চিহ্নিত করে। এটি RSI ইন্ডিকেটরকে নির্ধারিত উপরের ও নিচের থ্রেশহোল্ডের সাথে তুলনা করে বাজার ওভারবট বা ওভারসল্ড কিনা তা নির্ধারণ করে এবং ট্রেডিং সিগন্যাল জারি করে।

কৌশলের নীতি

এই কৌশলটি মূলত বাজার মূল্যায়নের জন্য RSI ইন্ডিকেটরের উপর নির্ভর করে। RSI ইন্ডিকেটর একটি নির্দিষ্ট সময়কালের মধ্যে ক্লোজিং প্রাইসের পরিবর্তনের ভিত্তিতে গণনা করা হয়, যা স্টকের ক্রয়-বিক্রয়ের শক্তি প্রতিফলিত করে। যখন RSI উপরের নির্ধারিত থ্রেশহোল্ড (ডিফল্ট 75) অতিক্রম করে, তখন বোঝায় যে স্টক ওভারবট অঞ্চলে প্রবেশ করেছে; যখন RSI নিচের নির্ধারিত থ্রেশহোল্ড (ডিফল্ট 25) অতিক্রম করে, তখন বোঝায় যে স্টক ওভারসল্ড অঞ্চলে প্রবেশ করেছে।

কৌশল বিচারের নিয়ম:

- যখন RSI উপরের থ্রেশহোল্ড অতিক্রম করে, তখন শর্ট করুন;

- যখন RSI নিচের থ্রেশহোল্ড অতিক্রম করে, তখন লং করুন;

- স্টপ লস বা টেক প্রফিটের পর পজিশন বন্ধ করুন।

এর ট্রেডিং লজিক সহজ এবং পরিষ্কার, রেফারেন্স প্যারামিটার সেটিং যুক্তিসঙ্গত, কাস্টমাইজেশনের সুযোগ বেশি, এবং এটি বাজারের বড় ট্রেন্ড ধরার জন্য উপযুক্ত।

সুবিধা বিশ্লেষণ

এই কৌশলের নিম্নলিখিত সুবিধা রয়েছে:

- লজিক সহজ, বোঝা এবং বাস্তবায়ন সহজ;

- রেফারেন্স প্যারামিটার সেটিং যুক্তিসঙ্গত, ব্যক্তিগতকৃত কনফিগারেশনের সুযোগ রয়েছে;

- রিভার্সাল ট্রেডিং লজিক কনফিগার করা যায়, বাজারের প্রতিক্রিয়ায় নমনীয়তা;

- কার্যকরভাবে দামের রিভার্সাল পয়েন্ট চিহ্নিত করে, বড় ট্রেন্ড ধরে।

সামগ্রিকভাবে, এই কৌশলের রেফারেন্স প্যারামিটার সেটিং যুক্তিসঙ্গত, বাস্তবায়ন সহজ, RSI ইন্ডিকেটরের মাধ্যমে দামের রিভার্সাল কার্যকরভাবে মূল্যায়ন করা যায়, এবং এটি মধ্যমেয়াদী ও দীর্ঘমেয়াদী বাজারের বড় ট্রেন্ড ধরার জন্য উপযুক্ত। এটি একটি সহজে ব্যবহারযোগ্য কোয়ান্টিটেটিভ কৌশল।

ঝুঁকি বিশ্লেষণ

যদিও কৌশলটি সহজ এবং নির্ভরযোগ্য, তবুও এর সম্ভাব্য ঝুঁকিগুলি উপেক্ষা করা যাবে না:

- RSI ইন্ডিকেটর ভুল সিগন্যাল দেওয়ার সম্ভাবনা বেশি। RSI দামের রিভার্সাল নিখুঁতভাবে পূর্বাভাস দিতে পারে না, ভুল বিচার হতে পারে।

- ট্রেন্ডিং বাজারে পরপর স্টপ লসের সম্ভাবনা। RSI ইন্ডিকেটর সাধারণ অ্যাডজাস্টমেন্ট এবং ট্রেন্ড রিভার্সালের মধ্যে পার্থক্য করা কঠিন।

- সাইডওয়েজ বাজারে বেশি ক্ষতি। RSI ইন্ডিকেটর সাইডওয়েজ মুভমেন্ট কার্যকরভাবে মূল্যায়ন করতে পারে না, এই পরিবেশে কৌশলের ক্ষতি বেড়ে যায়।

ঝুঁকি নিয়ন্ত্রণের জন্য নিম্নলিখিত বিষয়গুলিতে মনোযোগ দেওয়া প্রয়োজন:

- প্যারামিটার যথাযথভাবে সামঞ্জস্য করুন, ভুল বিচারের হার বেশি হওয়া থেকে রক্ষা করুন;

- ট্রেডিং সিগন্যাল নিশ্চিত করতে অন্যান্য ইন্ডিকেটরের সাথে যুক্ত করুন, নির্ভুলতা বাড়ান;

- টেক প্রফিটের অনুপাত বাড়ান, একক স্টপ লসের ক্ষতি কমান;

- সাইডওয়েজ বাজারের ট্রেডিং এড়িয়ে চলুন।

অপ্টিমাইজেশন দিকনির্দেশনা

বিবেচনা করে যে কৌশলটি প্রধানত রিভার্সাল ভুল সিদ্ধান্ত এবং সাইডওয়েজ বাজারে ক্ষতির ঝুঁকির সম্মুখীন হয়, আমরা নিম্নলিখিত দিক থেকে অপ্টিমাইজ করতে পারি:

- সিগন্যাল ফিল্টার করার জন্য অন্যান্য ইন্ডিকেটরের সাথে যুক্ত করা। যেমন KDJ, MACD ইত্যাদি ইন্ডিকেটর ফিল্টার হিসেবে কাজ করতে পারে, ভুল বিচার এড়াতে।

- শর্তাধীন একক স্টপ লসের পরিমাণ বাড়ানো। একক স্টপ লসের সীমা যথাযথভাবে বাড়ালে কৌশলটি বড় ট্রেন্ডের সাথে চলতে সাহায্য করে।

- পজিশন খোলার ফ্রিকোয়েন্সি সীমা নির্ধারণ করা। প্রতি নির্দিষ্ট সময়ে শুধুমাত্র একবার বা N বার ট্রেড করার লজিক থ্রেশহোল্ড যোগ করলে অতিরিক্ত ঘন ঘন পজিশন খোলা নিয়ন্ত্রণ করা যায়।

- বাজারের অবস্থা নির্ধারণের ব্যবস্থা করা। কৌশলটি শুধুমাত্র ট্রেন্ডিং বাজারে চালানো এবং সাইডওয়েজ বাজার এড়িয়ে চললে কৌশলের লাভ-ঝুঁকি অনুপাত ব্যাপকভাবে উন্নত করা যায়।

উপসংহার

দ্বি-দিকনির্দেশক RSI ব্রেকআউট কৌশল সামগ্রিকভাবে একটি সহজ ও ব্যবহারিক কোয়ান্টিটেটিভ কৌশল। এটি RSI ইন্ডিকেটরের মাধ্যমে দামের রিভার্সাল নির্ধারণ করে সহজ ট্রেন্ড ফলোয়িং বাস্তবায়ন করে। কিছু ভুল বিচারের ঝুঁকি থাকলেও প্যারামিটার অ্যাডজাস্টমেন্ট এবং সিগন্যাল ফিল্টারিংয়ের মাধ্যমে এটি অপ্টিমাইজ করা যায় এবং মধ্যমেয়াদী ও দীর্ঘমেয়াদী ট্রেন্ড ধরতে গুরুত্বপূর্ণ ভূমিকা পালন করে। এর লজিক সহজবোধ্য, কোয়ান্টিটেটিভ ট্রেডিংয়ের শিক্ষার্থীদের জন্য রেফারেন্স হিসেবে শেখার উপযোগী। অপ্টিমাইজড প্রয়োগের মাধ্যমে এই কৌশলটি তুলনামূলকভাবে স্থিতিশীল কোয়ান্টিটেটিভ লাভ অর্জন করতে পারে বলে আশা করা যায়।

- 1