দ্বৈত কৌশল সংমিশ্রণ - স্লো স্টোকাস্টিক সূচক ও রিলেটিভ স্ট্রেংথ ইনডেক্স

সংক্ষিপ্ত বিবরণ

এই কৌশলটি ক্লাসিক স্টোকাস্টিক স্লো ইন্ডিকেটর এবং রিলেটিভ স্ট্রেন্থ ইন্ডেক্স (RSI) ইন্ডিকেটরের একটি কম্বিনেশন ব্যবহার করে, যা একটি দ্বৈত কৌশল গঠন করে। যখন স্টোকাস্টিক ইন্ডিকেটর ৮০-এর উপরে থাকে তখন বিয়ারিশ, ২০-এর নিচে থাকে তখন বুলিশ; একই সময়ে যখন RSI ৭০-এর উপরে থাকে তখন বিয়ারিশ, ৩০-এর নিচে থাকে তখন বুলিশ, এবং শুধুমাত্র যখন উভয়ই একসাথে ট্রিগার হয় তখনই পজিশন খোলা হয়।

কৌশলের মূলনীতি

এই কৌশলটি মূলত দুটি ক্লাসিক ইন্ডিকেটরের উপর ভিত্তি করে - স্টোকাস্টিক স্লো এবং আরএসআই, এবং ওভারবট ও ওভারসোল্ড অবস্থা নির্ধারণের জন্য থ্রেশহোল্ড সেট করে।

স্টোকাস্টিক স্লো ইন্ডিকেটর অংশ:

- Stochlength = 14 সেট করা হয়েছে, যা স্টোকাস্টিক ইন্ডিকেটর গণনার জন্য লুকব্যাক দৈর্ঘ্য।

- StochOverBought = 80 এবং StochOverSold = 20 সেট করা হয়েছে, যা ওভারবট এবং ওভারসোল্ড নির্ধারণের থ্রেশহোল্ড।

- smoothK = 3 এবং smoothD = 3 সেট করা হয়েছে, যা যথাক্রমে %K লাইন এবং %D লাইনের স্মুথিং প্যারামিটার।

গণনা করা %K লাইন এবং %D লাইন কোডে k এবং d নামে নামকরণ করা হয়েছে।

যখন %K লাইন নিচ থেকে উপরে %D লাইন অতিক্রম করে, তখন এটি বুলিশ সিগন্যাল। যখন উপরে থেকে নিচে অতিক্রম করে, তখন এটি বিয়ারিশ সিগন্যাল। একই সাথে ওভারবট/ওভারসোল্ড নির্ণয়ের সাথে মিলিয়ে সুযোগ নির্ধারণ করা যায়।

আরএসআই অংশ:

- RSIlength = 14 সেট করা হয়েছে, যা RSI ইন্ডিকেটর গণনার জন্য লুকব্যাক দৈর্ঘ্য।

- RSIOverBought = 70 এবং RSIOverSold = 30 সেট করা হয়েছে, যা ওভারবট এবং ওভারসোল্ড নির্ধারণের থ্রেশহোল্ড।

গণনা করা RSI ইন্ডিকেটরকে vrsi নামে নামকরণ করা হয়েছে।

যখন RSI ইন্ডিকেটর ৭০-এর উপরে উঠে যায়, এটি ওভারবট সিগন্যাল; যখন ৩০-এর নিচে নেমে যায়, এটি ওভারসোল্ড সিগন্যাল।

দ্বৈত কৌশল ট্রিগার শর্ত:

শুধুমাত্র যখন স্টোকাস্টিক ইন্ডিকেটর এবং RSI ইন্ডিকেটর উভয়ই একই সাথে ওভারবট বা ওভারসোল্ড সিগন্যাল দেখায়, অর্থাৎ উভয়ই তাদের নিজ নিজ থ্রেশহোল্ড অতিক্রম করে, তখনই এই কৌশল পজিশন খুলবে।

এই কম্বিনেশন দুটি ইন্ডিকেটরের পরিপূরক ব্যবহার করে, যা মিথ্যা সিগন্যাল কমাতে এবং সিগন্যালের নির্ভরযোগ্যতা বাড়াতে পারে।

সুবিধা বিশ্লেষণ

এই দ্বৈত কৌশল কম্বিনেশন, স্টোকাস্টিক স্লো এবং RSI দুটি ক্লাসিক কৌশলকে একত্রিত করে, নিম্নলিখিত সুবিধা রয়েছে:

- দ্বৈত ইন্ডিকেটর কম্বিনেশন একে অপরকে যাচাই করতে পারে, মিথ্যা সিগন্যাল কমায় এবং সিগন্যালের গুণমান ও নির্ভরযোগ্যতা উন্নত করে।

- স্টোকাস্টিক ইন্ডিকেটর ওভারবট/ওভারসোল্ড অবস্থা নির্ধারণ করে, RSI-ও ওভারবট/ওভারসোল্ড অবস্থা নির্ধারণ করে; এ দুটির সমন্বয়ে ফলাফল আরও নির্ভরযোগ্য এবং সঠিক হয়।

- স্টোকাস্টিক ইন্ডিকেটর %K এবং %D পদ্ধতি ব্যবহার করে, স্মুথিং প্যারামিটার সমন্বয়যোগ্য, যা ব্যতিক্রমী মানের প্রভাব এড়াতে সহায়তা করে।

- RSI ইন্ডিকেটর তুলনামূলকভাবে দ্রুত প্রতিক্রিয়া দেখায়, স্টোকাস্টিক ইন্ডিকেটর মধ্যম ও দীর্ঘমেয়াদী প্রবণতা এবং টার্নিং পয়েন্ট নির্ধারণ করে; দুটির সমন্বয়ে কৌশল আরও সম্পূর্ণ হয়।

- ট্রেডিং স্টাইল রক্ষণশীল, শুধুমাত্র যখন উভয় ইন্ডিকেটরই নির্দেশ করে তখনই পজিশন খোলে, অপ্রয়োজনীয় ঝুঁকি এড়ায় এবং ট্রেডিং ফ্রিকোয়েন্সি হ্রাস করে।

ঝুঁকি ও সমাধান

এই কৌশলের কিছু ঝুঁকিও রয়েছে, প্রধানত:

-

প্যারামিটার সেটিং ঝুঁকি

থ্রেশহোল্ড প্যারামিটার সঠিকভাবে সেট না করলে সুযোগ হারানো বা মিথ্যা সিগন্যাল তৈরি হতে পারে। অপ্টিমাইজেশন এবং বারবার পরীক্ষার মাধ্যমে সেরা প্যারামিটার খুঁজে পাওয়া যায়।

-

দ্বৈত কৌশলের সিগন্যাল অপ্রতুলতা

দ্বৈত কৌশলের কারণে সিগন্যাল উৎপাদনের ফ্রিকোয়েন্সি কম হবে, পজিশনের ব্যবহারের হার কম হতে পারে। প্যারামিটার কিছুটা শিথিল করে সিগন্যালের সংখ্যা বাড়ানো যেতে পারে।

-

ইন্ডিকেটরের ল্যাগ সমস্যা

স্টোকাস্টিক এবং RSI ইন্ডিকেটর উভয়েরই কিছুটা ল্যাগ থাকে, যা দ্রুত পরিবর্তনের সুযোগ মিস করতে পারে। আরও সংবেদনশীল ইন্ডিকেটর সহায়ক হিসেবে ব্যবহার করা যেতে পারে।

-

নির্দিষ্ট পণ্যের জন্য অপ্রযোজ্যতা

এই কৌশলটি তুলনামূলকভাবে স্থিতিশীল এবং বেশি অস্থির পণ্যের জন্য বেশি উপযোগী, যেমন স্টক ইনডেক্স, মূল্যবান ধাতু ইত্যাদি। কম অস্থির পণ্যের জন্য এটি খুব একটা উপযোগী নাও হতে পারে।

অপ্টিমাইজেশন ধারণা

এই কৌশলটি নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

-

প্যারামিটার অপ্টিমাইজেশন

অ্যালগরিদমের মাধ্যমে স্বয়ংক্রিয় বা ম্যানুয়াল অপ্টিমাইজেশনের মাধ্যমে সেরা প্যারামিটার কম্বিনেশন খুঁজে পাওয়া যেতে পারে।

-

স্টপ-লস মেকানিজম যোগ করা

ট্রেলিং স্টপ-লস বা শতাংশ ভিত্তিক স্টপ-লস সেট করে একক ক্ষতি নিয়ন্ত্রণ করা যেতে পারে।

-

অন্যান্য ইন্ডিকেটরের সাথে সমন্বয়

ভলিউম ইন্ডিকেটর, মুভিং এভারেজ ইত্যাদি সিগন্যালের গুণমান যাচাইয়ের সহায়ক ইন্ডিকেটর হিসেবে যুক্ত করা যেতে পারে।

-

দ্বৈত কৌশলের শর্ত শিথিল করা

দ্বৈত কৌশলের ট্রিগার থ্রেশহোল্ড কিছুটা শিথিল করে সিগন্যালের সংখ্যা বাড়ানো যেতে পারে।

সারসংক্ষেপ

এই কৌশলটি স্টোকাস্টিক স্লো ইন্ডিকেটর এবং RSI ইন্ডিকেটরের দ্বৈত কম্বিনেশন ব্যবহার করে, যখন উভয়ই একই সাথে ওভারবট বা ওভারসোল্ড সিগন্যাল দেখায় তখন ট্রিগার হয়। এর সুবিধা হলো সিগন্যালের নির্ভুলতা ও নির্ভরযোগ্যতা উচ্চ, ট্রেডিং স্টাইল রক্ষণশীল ইত্যাদি। কিছু সমস্যা যেমন প্যারামিটার সেটিং ঝুঁকি, সিগন্যালের সংখ্যা কম থাকা ইত্যাদি রয়েছে। আমরা প্যারামিটার অপ্টিমাইজেশন, স্টপ-লস সেটিং, অন্যান্য ইন্ডিকেটর যোগ করার মাধ্যমে কৌশলটি উন্নত ও অপ্টিমাইজ করতে পারি, যাতে এটি আরও স্থিতিশীল এবং নির্ভরযোগ্য হয়।

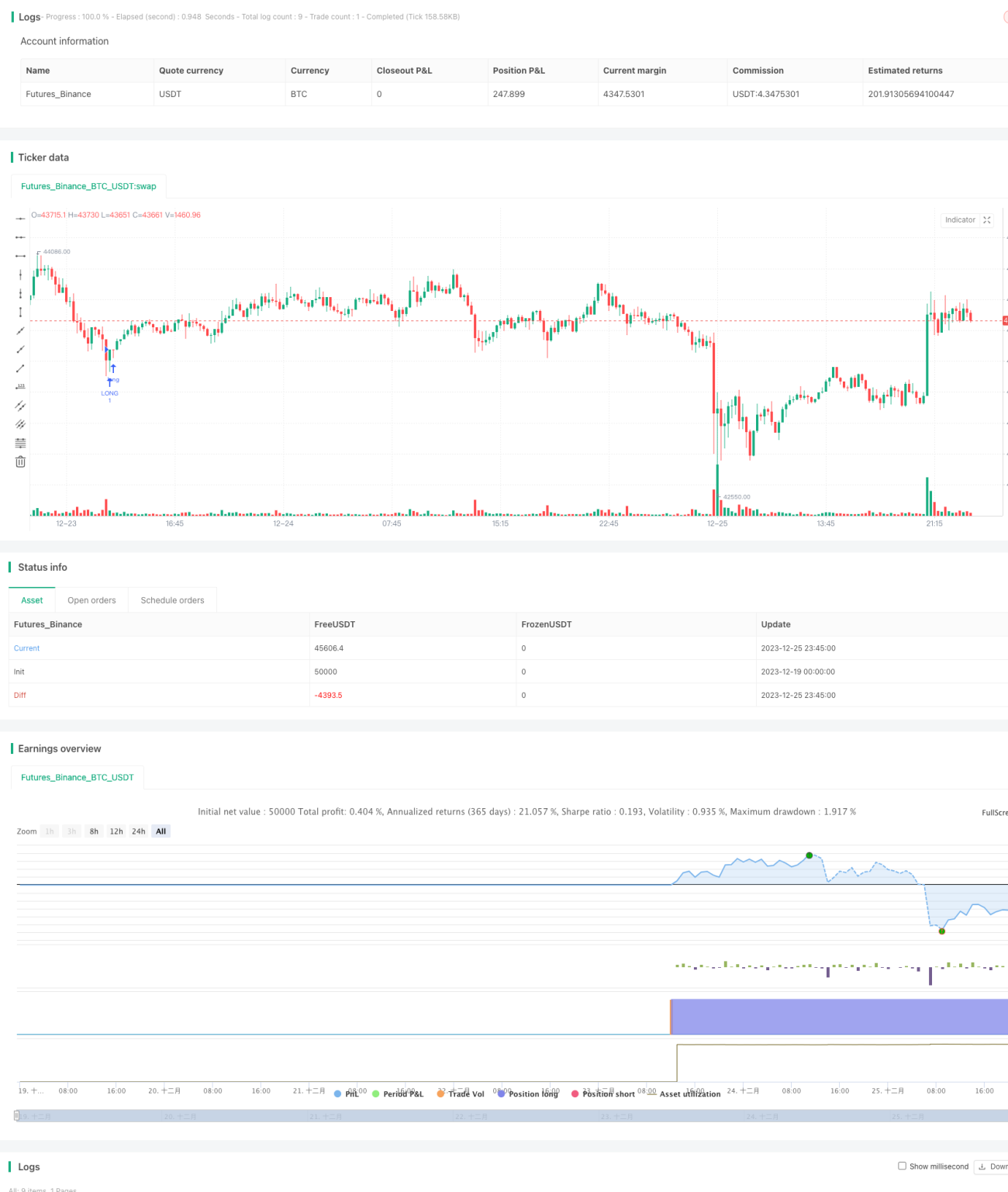

/*backtest

start: 2023-12-19 00:00:00

end: 2023-12-26 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("Stochastic + RSI, Double Strategy (by ChartArt)", shorttitle="CA_-_RSI_Stoch_Strat", overlay=true)

// ChartArt's Stochastic Slow + Relative Strength Index, Double Strategy- 1