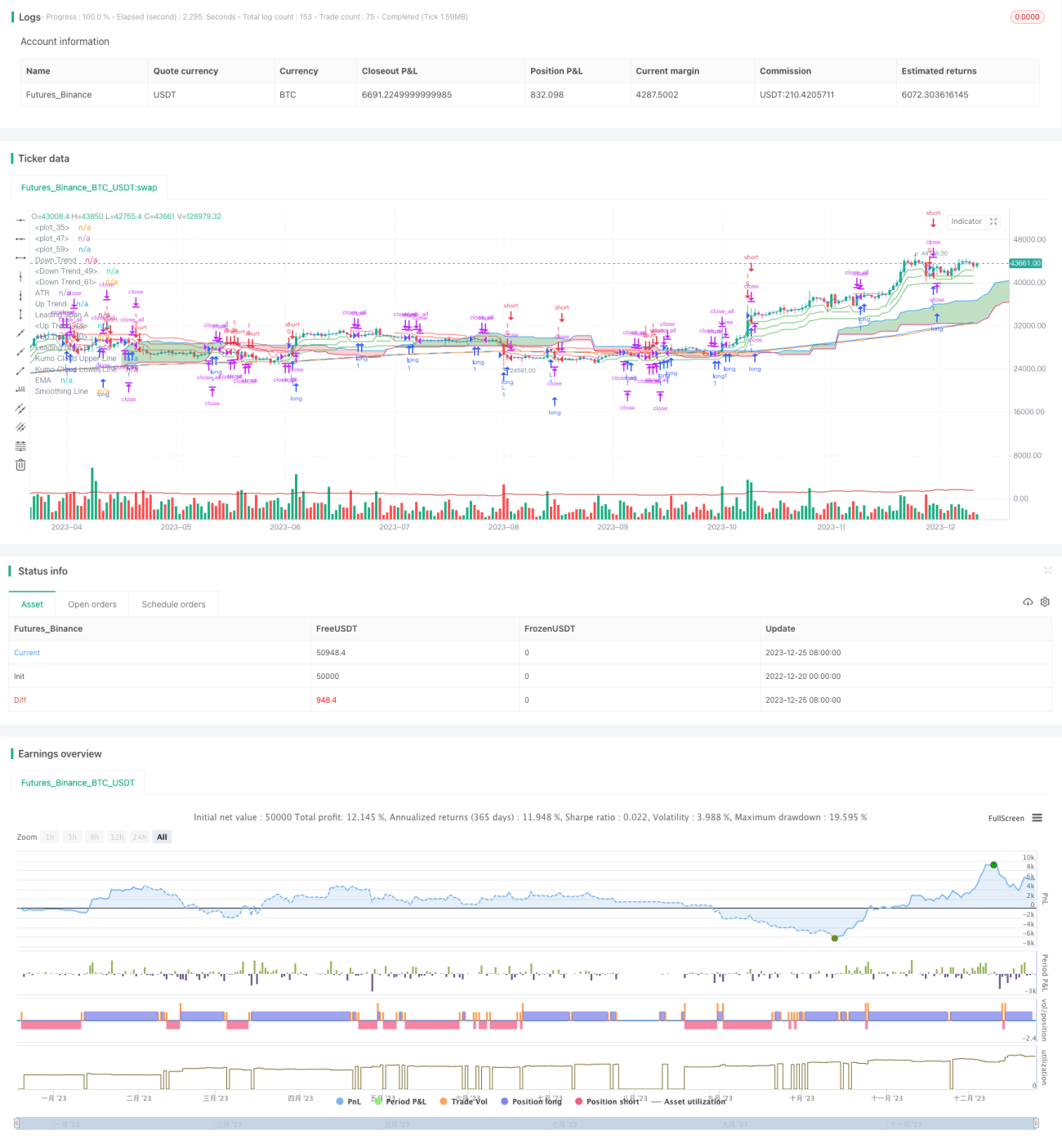

ট্রিপল সুপারট্রেন্ড ইচিমোকু ক্লাউড কোয়ান্টিটেটিভ ট্রেডিং স্ট্র্যাটেজি

সারসংক্ষেপ

এই কৌশলটি একটি কোয়ান্টিটেটিভ ট্রেডিং কৌশল যা ট্রিপল সুপারট্রেন্ড ইন্ডিকেটর, ইচিমোকু ক্লাউড ইন্ডিকেটর, অ্যাভারেজ ট্রু রেঞ্জ (ATR) ইন্ডিকেটর এবং এক্সপোনেনশিয়াল মুভিং এভারেজ (EMA) একত্রিত করে। কৌশলটি ট্রিপল সুপারট্রেন্ডের মাধ্যমে বাজারের দিক নির্ণয় করে, ইচিমোকু ক্লাউড সমর্থন ও প্রতিরোধ চিহ্নিত করে, ATR স্টপ-লস নির্ধারণ করে এবং EMA দীর্ঘমেয়াদী ট্রেন্ড নিশ্চিত করে, যা একটি সম্পূর্ণ ট্রেডিং সিস্টেম গঠন করে।

কৌশলের নীতি

এই কৌশলের মূল লজিক ট্রিপল সুপারট্রেন্ড ইন্ডিকেটরের বিশ্লেষণের উপর ভিত্তি করে। সুপারট্রেন্ড ইন্ডিকেটর মূল্য এবং নির্দিষ্ট সময়কালের গড় প্রকৃত পরিসরের তুলনা করে ট্রেন্ডের দিক নির্ধারণ করে। মূল্য উপরের ব্যান্ডের উপরে থাকলে এটি বুলিশ সিগন্যাল এবং নিচের ব্যান্ডের নিচে থাকলে বেয়ারিশ সিগন্যাল। এই কৌশলটি তিনটি ভিন্ন প্যারামিটারের সুপারট্রেন্ড ইন্ডিকেটর ব্যবহার করে; যখন তিনটি সুপারট্রেন্ড ইন্ডিকেটর একইসাথে বুলিশ বা বেয়ারিশ সিগন্যাল দেয়, তখন ট্রেডিং সিগন্যাল তৈরি হয়।

এছাড়াও, ইচিমোকু ক্লাউড ইন্ডিকেটর ক্লাউডের পুরুত্বের মাধ্যমে বর্তমান ট্রেন্ডের শক্তি নির্ধারণ করে মিথ্যা সিগন্যাল ফিল্টার করে। ATR স্টপ-লস পয়েন্ট নির্ধারণে ব্যবহৃত হয়। EMA মধ্য-থেকে-দীর্ঘমেয়াদী ট্রেন্ড নিশ্চিত করতে ব্যবহৃত হয়।

বিশেষভাবে, যখন মূল্য তিনটি সুপারট্রেন্ড ইন্ডিকেটরের উপরের ব্যান্ডের উপরে থাকে, তখন লং পজিশন নেওয়া হয়; যখন মূল্য তিনটি সুপারট্রেন্ড ইন্ডিকেটরের নিচের ব্যান্ডের নিচে থাকে, তখন শর্ট পজিশন নেওয়া হয়। একই সময়ে, মূল্য ইচিমোকু ক্লাউডের উপরে বা নিচে থাকতে হবে, যা অনিশ্চিত সিগন্যাল ফিল্টার করে। স্টপ-লস পয়েন্ট ওপেনিং প্রাইস থেকে ATR ইন্ডিকেটরের মান বিয়োগ করে নির্ধারণ করা হয়, যা ডায়নামিক ট্র্যাকিং নিশ্চিত করে।

কৌশলের সুবিধা

-

ট্রিপল সুপারট্রেন্ড ইন্ডিকেটরের প্যারামিটার ভিন্ন হওয়ায় এটি বাজারের নয়েজ কার্যকরভাবে ফিল্টার করতে পারে এবং ট্রেন্ড দিক নির্ণয়ে নির্ভুলতা বেশি।

-

ইচিমোকু ক্লাউড ইন্ডিকেটর ট্রেন্ডের শক্তি নির্ধারণ করে মিথ্যা ব্রেকআউট এড়ায়। ATR স্টপ-লস যুক্তিসঙ্গতভাবে সেট করা থাকে, যা বড় ক্ষতি এড়াতে সাহায্য করে।

-

EMA সহায়কভাবে মধ্য-থেকে-দীর্ঘমেয়াদী ট্রেন্ড নির্ধারণ করে এবং সুপারট্রেন্ডের বিশ্লেষণের সাথে পারস্পরিক যাচাই করে, যা সিগন্যালের নির্ভরযোগ্যতা আরও বাড়ায়।

-

একাধিক ইন্ডিকেটরের সংমিশ্রণে বিভিন্ন ইন্ডিকেটর একে অপরকে যাচাই করে এবং বাজারের ট্রেন্ড সম্মিলিতভাবে নির্ধারণ করে, ফলে সিগন্যাল তুলনামূলকভাবে নির্ভরযোগ্য।

কৌশলের ঝুঁকি

-

ইচিমোকু ক্লাউড ইন্ডিকেটর থাকা সত্ত্বেও, ক্লাউডের পুরুত্ব অতিক্রম করে অকার্যকর অঞ্চলে প্রবেশের ঝুঁকি থাকে। সেক্ষেত্রে ATR ইন্ডিকেটর কিছু ক্ষতি নির্দিষ্ট সীমার মধ্যে নিয়ন্ত্রণ করবে।

-

যখন বাজার তীব্র ওঠানামা করে, ATR ইন্ডিকেটর দ্বারা নির্ধারিত স্টপ-লস পয়েন্ট সরাসরি ট্রিগার হতে পারে, যা কৌশলের ক্ষতির হার বাড়িয়ে দেয়। সেক্ষেত্রে ATR প্যারামিটার সমন্বয় বা স্টপ-লসের পরিধি বাড়ানো যেতে পারে।

-

যদি ট্রিপল সুপারট্রেন্ড ইন্ডিকেটরের প্যারামিটার ঠিকমতো সেট না করা হয়, তাহলে অনেক অকার্যকর সিগন্যাল তৈরি হতে পারে। এর জন্য সর্বোত্তম কম্বিনেশন প্যারামিটার খুঁজে পেতে ব্যাপক ব্যাকটেস্টিং প্রয়োজন।

কৌশল উন্নয়নের দিকনির্দেশনা

-

অন্যান্য ইন্ডিকেটর যেমন ভোলাটিলিটি ইন্ডিকেটর, বলিঞ্জার ব্যান্ড ইত্যাদি যুক্ত করে সিগন্যাল ফিল্টার করা এবং নির্ভরযোগ্যতা বাড়ানো যেতে পারে।

-

ATR ইন্ডিকেটরের গণনা পদ্ধতি উন্নত করে বড় ওঠানামার সময় ডায়নামিকভাবে স্টপ-লস পরিধি সামঞ্জস্য করা যেতে পারে, যা ক্ষতির হার কমাবে।

-

মেশিন লার্নিং মডেল যুক্ত করে ঐতিহাসিক ডেটার উপর প্রশিক্ষণ দিয়ে বাই/সেল সিগন্যাল নির্ধারণ করা যেতে পারে, যা ম্যানুয়াল প্যারামিটার সেটিংয়ের প্রভাব কমিয়ে সিগন্যালের নির্ভুলতা বাড়াবে।

সারসংক্ষেপ

এই কৌশলটি ট্রিপল সুপারট্রেন্ড, ইচিমোকু ক্লাউড, ATR ইন্ডিকেটর এবং EMA ইন্ডিকেটর - এই চারটি অংশ সমন্বিতভাবে ব্যবহার করে। বিভিন্ন ইন্ডিকেটর একে অপরের সিগন্যাল যাচাই করে বাজারের ট্রেন্ড দিক নির্ধারণ করে। ইচিমোকু ক্লাউড এবং ATR স্টপ-লস ঝুঁকি নিয়ন্ত্রণ করে, EMA মধ্য-থেকে-দীর্ঘমেয়াদী ট্রেন্ড নিশ্চিত করে। কৌশলটির সিগন্যাল তুলনামূলকভাবে নির্ভরযোগ্য এবং মধ্যম-দীর্ঘমেয়াদী ধারণের জন্য উপযুক্ত। স্টপ-লস প্রক্রিয়া আরও উন্নত করা এবং অন্যান্য সহায়ক ইন্ডিকেটর যুক্ত করে ভাল কৌশল ফলাফল পাওয়া যেতে পারে।

- 1