মুভিং এভারেজ এবং সমর্থন-প্রতিরোধের ভিত্তিতে জাপানি ক্যান্ডেলের দ্রুত গ্যাপ স্ট্র্যাটেজি

সারসংক্ষেপ

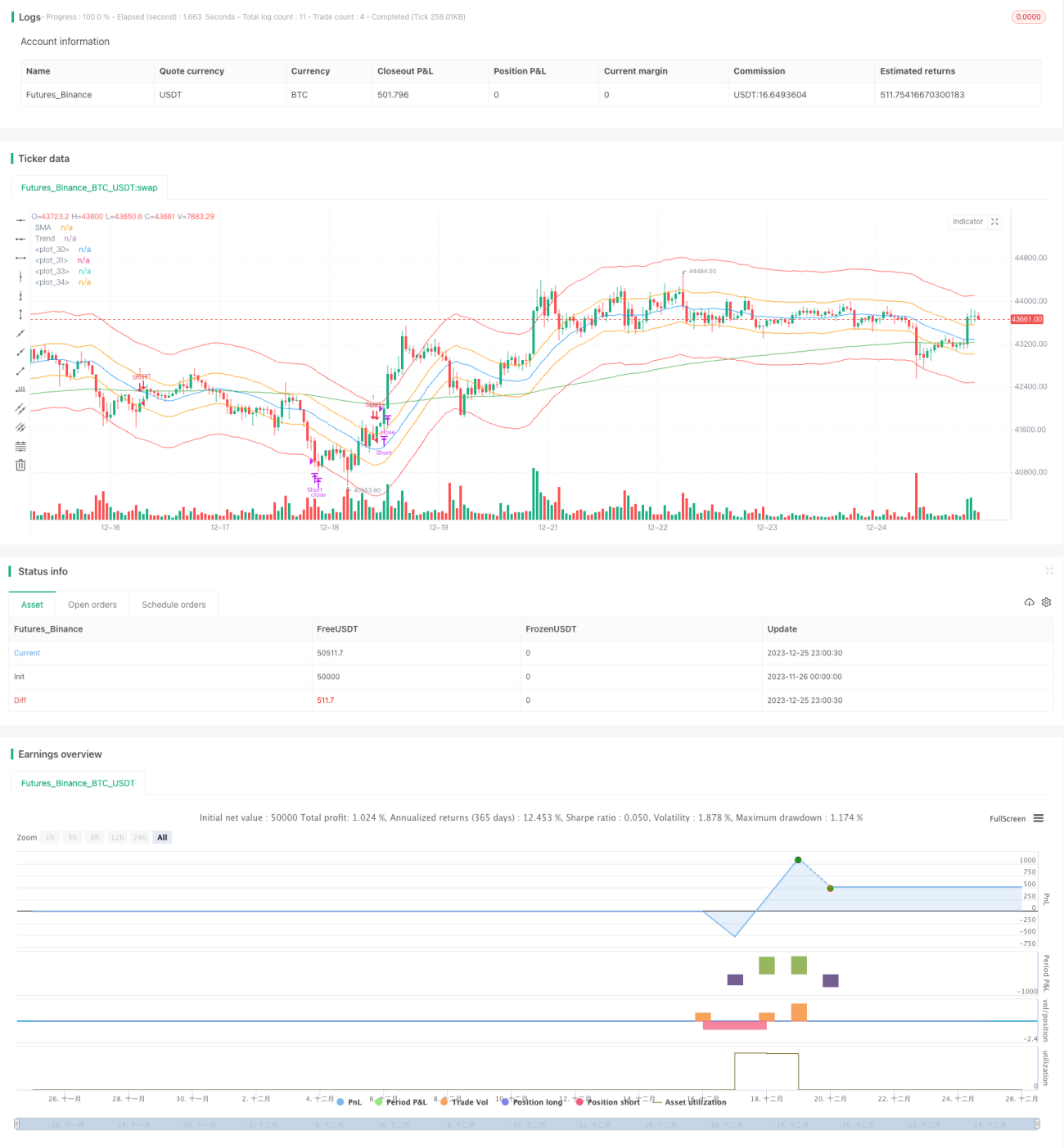

কৌশলটি জাপানি ক্যান্ডেলস্টিক টেকনিক্যাল অ্যানালিসিস ভিত্তিক একটি দ্রুত গ্যাপ কৌশল, যা মুভিং এভারেজ এবং সাপোর্ট-রেজিস্ট্যান্স ইন্ডিকেটরের সাথে মিলিয়ে ট্রেন্ড ও পজিশন নির্ধারণ করে। এর মূল ধারণা হলো মুভিং এভারেজ ও ট্রেন্ড ইন্ডিকেটর নিশ্চিত হওয়ার পর দ্রুত মূল্য গ্যাপের মাধ্যমে প্রবেশ করে দ্রুত লাভ নেওয়া।

কৌশলের মূলনীতি

এই কৌশলটি ট্রেন্ডের দিক নির্ণয়ের জন্য ২০ সময়কালের সরল মুভিং এভারেজ (SMA) এবং ২০০ সময়কালের এক্সপোনেনশিয়াল মুভিং এভারেজ (EMA) ব্যবহার করে। যখন মূল্য ঊর্ধ্বমুখী ট্রেন্ডে থাকে (SMA, EMA-এর উপরে) এবং বর্তমান জাপানি ক্যান্ডেলের বডির ক্লোজিং প্রাইস ওপেনিং প্রাইসের চেয়ে বেশি হয় (সাদা বডি), তখন বুলিশ শক্তি বৃদ্ধি পায়। আর যখন মূল্য নিম্নমুখী ট্রেন্ডে থাকে (SMA, EMA-এর নিচে) এবং বর্তমান জাপানি ক্যান্ডেলের বডির ক্লোজিং প্রাইস ওপেনিং প্রাইসের চেয়ে কম হয় (কালো বডি), তখন বিয়ারিশ শক্তি বৃদ্ধি পায়।

ট্রেন্ড এবং শক্তি নিশ্চিত হওয়ার পর, কৌশলটি মূল্যের দ্রুত গ্যাপের অপেক্ষা করে এবং বাজারে প্রবেশ করে। এখানে "গ্যাপ" বলতে বোঝানো হচ্ছে পূর্বনির্ধারিত তিনটি ATR চ্যানেলের (যা ২০০-দিনের ATR এবং একটি গুণকের ভিত্তিতে গণনা করা হয়) প্রথম চ্যানেল লাইন "অতিক্রম" করে দ্বিতীয় চ্যানেল লাইনের ভিতরে প্রবেশ করা। এটি একটি উচ্চ সম্ভাবনার ব্রেকআউট সংকেত।

প্রবেশের পর লাভের লক্ষ্যমাত্রা বা স্টপ-লসের নিয়ম খুব সহজ। যতক্ষণ না মূল্য চ্যানেলের বাইরের প্রান্তে পৌঁছায় (যেমন ঊর্ধ্বমুখী লাভের লক্ষ্যমাত্রা বা নিম্নমুখী স্টপ-লস লাইন), ততক্ষণ অপেক্ষা করা হয় এবং সেই মুহূর্তে লাভ বা ক্ষতি নেওয়া হয়। এটি নিশ্চিত করে যে কৌশলটি দ্রুত লাভ করে।

কৌশলের সুবিধা

এই কৌশলের সবচেয়ে বড় সুবিধা হলো এটি দ্রুত এবং রক্ষণশীলভাবে লাভ করে। দ্রুত গ্যাপের মাধ্যমে বাজারে প্রবেশ করে, বারবার পজিশন সামঞ্জস্য করার প্রয়োজন হয় না। আর চ্যানেল ব্রেকআউটের কারণে ট্রেন্ড ত্বরান্বিত হওয়ার ফলে অল্প সময়ে বড় মুনাফা সম্ভব।

দীর্ঘমেয়াদী হোল্ডিংয়ের তুলনায়, এই দক্ষ ওপেন-ক্লোজ কৌশলটি উল্লেখযোগ্যভাবে খালি পজিশনের সময় কমিয়ে দেয় এবং মূলধনের ব্যবহার বাড়ায়। একইসাথে, দ্রুত লাভ ও ক্ষতি বন্ধ করার ব্যবস্থা প্রতিটি ট্রেডের ক্ষতি নিয়ন্ত্রণে সাহায্য করে।

কৌশলের ঝুঁকি

কৌশলটি মূলত মুভিং এভারেজ ইন্ডিকেটরের উপর নির্ভর করে ট্রেন্ডের দিক নির্ণয় করে, তাই রিট্রেসমেন্ট এবং অস্থিরতার ঝুঁকি থাকে। যখন মূল্য চ্যানেলের ভিতরে অস্থির থাকে, তখন অতি-স্বল্পমেয়াদী বিপরীতমুখী পজিশন এবং ক্ষতি হতে পারে।

এছাড়া, কৌশলটি প্রযুক্তিগত ইন্ডিকেটরের উপর অত্যধিক নির্ভরশীল, যেখানে মৌলিক বিশ্লেষণ ও বড় ঘটনাগুলি বিবেচনা করা হয় না। ব্ল্যাক সোয়ান ঘটনা ঘটলে প্রযুক্তিগত ইন্ডিকেটর কাজ করে না এবং কৌশলটি বড় ক্ষতির সম্মুখীন হতে পারে।

ঝুঁকি নিয়ন্ত্রণের জন্য চ্যানেলের সীমা কিছুটা প্রশস্ত করে ফ্রিকোয়েন্সি কমানো যেতে পারে। অথবা পজিশন ম্যানেজমেন্ট মডিউল যোগ করে মূলধনের আকার অনুযায়ী প্রতিটি ট্রেডের আকার গতিশীলভাবে সমন্বয় করা যেতে পারে।

কৌশলের অপ্টিমাইজেশন

কৌশলটি নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

-

পজিশন ম্যানেজমেন্ট মডিউল যোগ করা। অ্যাকাউন্টের মূলধনের আকার অনুযায়ী প্রতিটি ট্রেডের পরিমাণ গতিশীলভাবে সমন্বয় করে প্রতি ট্রেডের ক্ষতির অনুপাত নিয়ন্ত্রণ করা।

-

মৌলিক বিশ্লেষণ ফিল্টার যোগ করা। প্রযুক্তিগত ইন্ডিকেটর প্রবেশের শর্ত তৈরি করলে কোম্পানির মৌলিক বিশ্লেষণ ও বড় ঘটনাগুলি বিচার করে অস্বাভাবিক প্রবণতা এড়ানো।

-

স্টক পুল ম্যানেজমেন্ট যুক্ত করা। স্টক নির্বাচনের নিয়ম নির্ধারণ করে গতিশীলভাবে স্টক পুল সমন্বয় করা। বিভিন্ন পর্যায়ে সেরা স্টক পুল নির্বাচন করে স্থিতিশীলতা উন্নত করা।

-

মেশিন লার্নিং মডেল যুক্ত করা। AI দ্বারা ট্রেন্ড ও মূল পয়েন্টের পূর্বাভাস দিয়ে চ্যানেলের সীমা এবং প্রবেশের সময় নির্ধারণে সহায়তা করা।

উপসংহার

কৌশলটি সরলতা ও দক্ষতার জন্য পরিচিত। মুভিং এভারেজ ব্যবহার করে বড় ট্রেন্ড, জাপানি ক্যান্ডেল ব্যবহার করে শক্তির দিক নির্ণয় করে, দ্রুত গ্যাপের মাধ্যমে প্রবেশ করে এবং দ্রুত লাভ ও ক্ষতি বন্ধ করে। স্বল্প সময়ে লাভ করতে পারে এবং হাই-ফ্রিকোয়েন্সি ট্রেডিংয়ের জন্য উপযুক্ত। তবে ড্রডাউন এবং অনিশ্চয়তার ঝুঁকি রয়েছে। ধারাবাহিক অপ্টিমাইজেশনের মাধ্যমে কৌশলটি বিভিন্ন বাজার পরিস্থিতিতে স্থিতিশীলভাবে চলতে পারে।

- 1