দ্বৈত চলমান গড় ক্রসওভার ট্রেডিং কৌশল

সারসংক্ষেপ

এই কৌশলটি মুভিং এভারেজের গোল্ডেন ক্রস এবং ডেথ ক্রসের উপর ভিত্তি করে ক্রয় ও বিক্রয় সংকেত তৈরি করে। বিশেষ করে, এই কৌশলটি একসঙ্গে 5-দিনের এক্সপোনেনশিয়াল মুভিং এভারেজ (EMA) এবং 34-দিনের ডাবল এক্সপোনেনশিয়াল মুভিং এভারেজ (DEMA) ব্যবহার করে। যখন স্বল্পমেয়াদী 5-দিনের EMA নিচ থেকে উপরে দীর্ঘমেয়াদী 34-দিনের DEMA অতিক্রম করে, তখন ক্রয় সংকেত তৈরি হয়; যখন স্বল্পমেয়াদী 5-দিনের EMA উপরে থেকে নিচে দীর্ঘমেয়াদী 34-দিনের DEMA অতিক্রম করে, তখন বিক্রয় সংকেত তৈরি হয়।

কৌশলের নীতি

- 5-দিনের EMA এবং 34-দিনের DEMA গণনা করুন

- যখন স্বল্পমেয়াদী 5-দিনের EMA নিচ থেকে উপরে দীর্ঘমেয়াদী 34-দিনের DEMA অতিক্রম করে, তখন ক্রয় সংকেত তৈরি হয়

- যখন স্বল্পমেয়াদী 5-দিনের EMA উপরে থেকে নিচে দীর্ঘমেয়াদী 34-দিনের DEMA অতিক্রম করে, তখন বিক্রয় সংকেত তৈরি হয়

- কেবল নির্দিষ্ট ট্রেডিং সময়সীমার মধ্যে লেনদেন করার বিকল্প রয়েছে

- ট্রেইলিং স্টপ লস ব্যবহার করার বিকল্প রয়েছে

এই কৌশলটি একইসঙ্গে ট্রেন্ড ফোলোয়িং এবং মুভিং এভারেজ ক্রস-ওভার এই দুটি ফ্যাক্টরকে একীভূত করে, যার স্থিতিশীল প্রভাব রয়েছে। মুভিং এভারেজ একটি ট্রেন্ড ফোলোয়িং ইন্ডিকেটর হিসেবে বাজারের প্রবণতা কার্যকরভাবে সনাক্ত করতে পারে; EMA এবং DEMA-এর সম্মিলিত ব্যবহার মূল্যের ডেটা মসৃণ করে ট্রেডিং সংকেত তৈরি করতে কার্যকর; স্বল্পমেয়াদী ও দীর্ঘমেয়াদী মুভিং এভারেজের ক্রস-ওভার বড় প্রবণতা পরিবর্তনের সময় আগেই ট্রেডিং সংকেত দিতে পারে।

সুবিধা বিশ্লেষণ

- কৌশলের ধারণা সহজ ও স্পষ্ট, বোঝা এবং বাস্তবায়ন করা সহজ

- মুভিং এভারেজের সম্মিলিত ব্যবহার প্রবণতা বিচার এবং মূল্যের ডেটা মসৃণকরণ উভয়কেই বিবেচনা করে

- স্বল্পমেয়াদী ও দীর্ঘমেয়াদী মুভিং এভারেজের ক্রস-ওভার বাজারের বড় মোড় ঘুরানোর সময় আগেই ট্রেডিং সংকেত দিতে পারে

- প্যারামিটার অপ্টিমাইজেশনের মাধ্যমে মুভিং এভারেজের দৈর্ঘ্য সামঞ্জস্য করে বিভিন্ন পণ্য ও সময়কালের সাথে খাপ খাওয়ানো যায়

- দুটি ফ্যাক্টর একীভূত করায় কৌশলের স্থিতিশীলতা বৃদ্ধি পায়

ঝুঁকি বিশ্লেষণ

- অস্থির বাজারে অনেক ভুল সংকেত আসতে পারে

- মুভিং এভারেজের দৈর্ঘ্য অনুপযুক্ত হলে সংকেত পিছিয়ে যেতে পারে

- ট্রেডিং সময় এবং স্টপ লসের সঠিক সেটিং না করলে কৌশলের লাভ প্রভাবিত হতে পারে

মুভিং এভারেজের দৈর্ঘ্য সামঞ্জস্য করে, ট্রেডিং সময় অপ্টিমাইজ করে এবং যুক্তিসঙ্গত স্টপ লস নির্ধারণ করে এই ঝুঁকিগুলি কমানো সম্ভব।

অপ্টিমাইজেশন দিকনির্দেশনা

- মুভিং এভারেজের দৈর্ঘ্য প্যারামিটার সামঞ্জস্য করে বিভিন্ন ট্রেডিং পণ্য ও সময়কালের সাথে খাপ খাওয়ানো

- ট্রেডিং সময়ের প্যারামিটার অপ্টিমাইজ করে মূল সক্রিয় সময়ে লেনদেন করা

- স্থির স্টপ লস ও ট্রেইলিং স্টপ লসের সুবিধা-অসুবিধা তুলনা করা

- বিভিন্ন মূল্য নির্ধারণ পদ্ধতি কৌশলের উপর কী প্রভাব ফেলে তা পরীক্ষা করা

সারসংক্ষেপ

এই কৌশলটি দ্বৈত মুভিং এভারেজ ক্রস-ওভারের মাধ্যমে ট্রেডিং সংকেত তৈরি করে, একইসঙ্গে ট্রেন্ড ফোলোয়িং ও ডেটা মসৃণকরণ একীভূত করে, যা একটি সহজ ও কার্যকর ট্রেন্ড ফোলোয়িং কৌশল। প্যারামিটার অপ্টিমাইজেশন ও নিয়ম অপ্টিমাইজেশনের মাধ্যমে এটি বিভিন্ন পণ্য ও ট্রেডিং সময়কালের সাথে খাপ খাওয়ানো যায় এবং বড় প্রবণতা পরিবর্তনের সময় আগেই ট্রেডিং সংকেত দিয়ে ভুল সংকেত এড়ানো যায়। এটি সুপারিশ ও প্রয়োগ করার মতো।

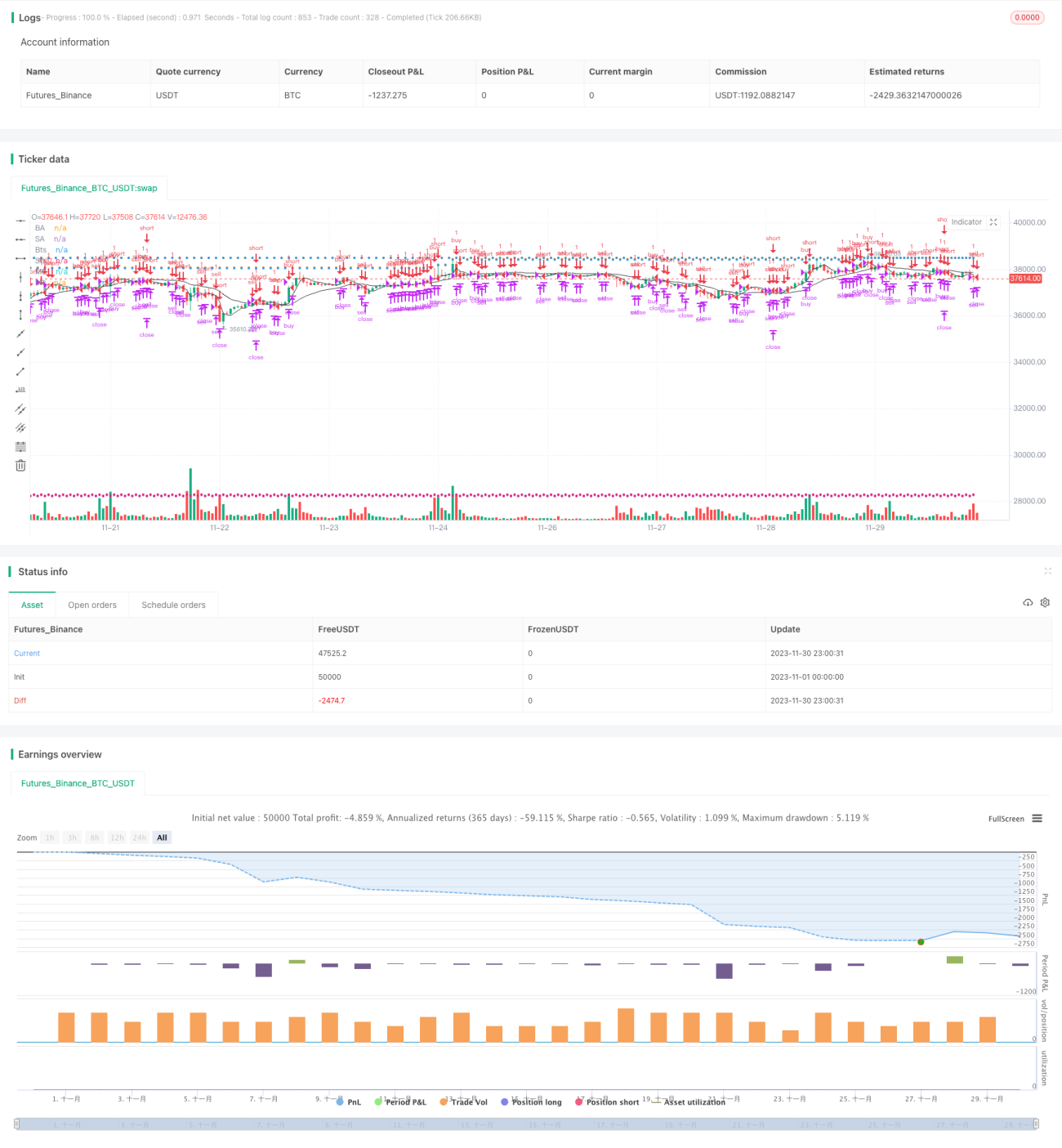

/*backtest

start: 2023-11-01 00:00:00

end: 2023-11-30 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

args: [["v_input_1",false]]

*/

//@version=2

strategy(title='[STRATEGY][RS]MicuRobert EMA cross V2', shorttitle='S', overlay=true)

USE_TRADESESSION = input(title='Use Trading Session?', type=bool, defval=true)- 1