SMA মুভিং এভারেজ এবং RSI সূচকের ভিত্তিতে রূপার মূল্যের স্বল্পমেয়াদী ট্রেডিং কৌশল

সংক্ষিপ্ত বিবরণ

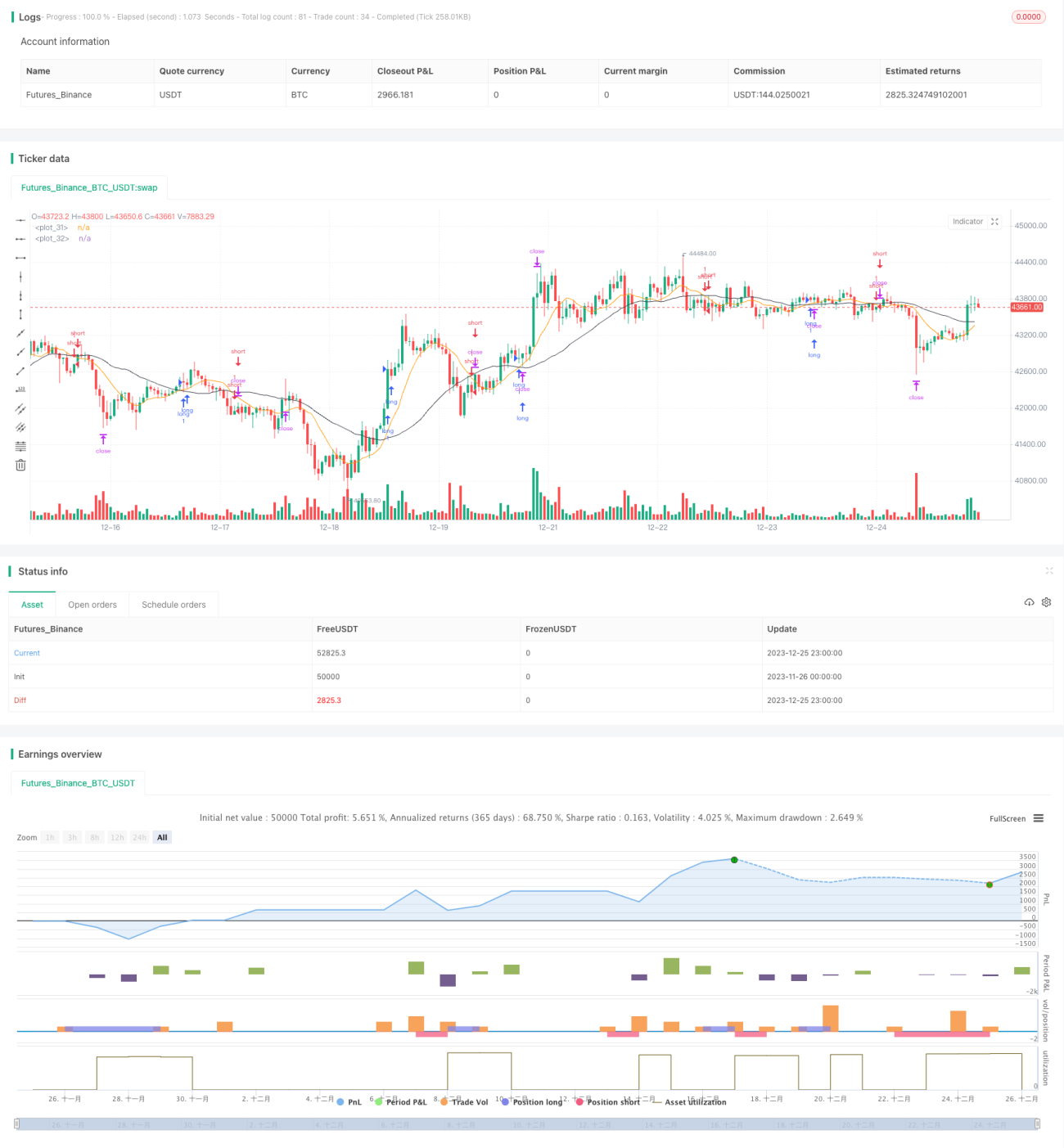

এই কৌশলটি 10-দিনের সরল চলমান গড় (SMA), 30-দিনের SMA এবং আপেক্ষিক শক্তি সূচক (RSI) নির্দেশকের উপর ভিত্তি করে, গড় প্রকৃত পরিসর (ATR) নির্দেশক ব্যবহার করে স্টপ-লস এবং টেক-প্রফিট স্তর নির্ধারণ করে, যা রূপার মূল্যের স্বল্পমেয়াদী ট্রেডিংয়ের জন্য। এই কৌশলটি 1-ঘন্টার চার্টে কাজ করার জন্য উপযুক্ত।

কৌশলের নীতি

যখন 10-দিনের SMA নিচ থেকে উপরে 30-দিনের SMA অতিক্রম করে, তখন এটি ইঙ্গিত দেয় যে মূল্যের স্বল্পমেয়াদী ঊর্ধ্বমুখী প্রবণতা তৈরি হয়েছে এবং RSI 50-এর উপরে থাকলে বুলিশ অবস্থায় বাজারে প্রবেশ করা হয়। যখন 10-দিনের SMA উপরে থেকে নিচে 30-দিনের SMA অতিক্রম করে, তখন এটি ইঙ্গিত দেয় যে মূল্যের স্বল্পমেয়াদী নিম্নমুখী প্রবণতা তৈরি হয়েছে এবং RSI 50-এর নিচে থাকলে বিয়ারিশ অবস্থায় বাজারে প্রবেশ করা হয়।

স্টপ-লস স্তরটি সাম্প্রতিক সর্বনিম্ন বিন্দু থেকে 3 গুণ ATR বিয়োগ করে নির্ধারণ করা হয়। টেক-প্রফিট স্তরটি সাম্প্রতিক সর্বোচ্চ বিন্দুতে 3 গুণ ATR যোগ করে নির্ধারণ করা হয়। এইভাবে ATR নির্দেশকের বৈশিষ্ট্য ব্যবহার করে, যখন বাজারের ওঠানামা বেড়ে যায় তখন স্টপ-লসের পরিসর বড় হয় এবং যখন ওঠানামা কমে যায় তখন স্টপ-লসের পরিসর ছোট হয়, যার ফলে ঝুঁকি নিয়ন্ত্রণ করা যায়।

কৌশলের সুবিধা বিশ্লেষণ

এই কৌশলটি স্বল্পমেয়াদী প্রবণতা এবং তহবিলের প্রবাহ ও বহিঃপ্রবাহ বিচার করার জন্য একাধিক নির্দেশককে একত্রিত করে, যা কার্যকরভাবে মিথ্যা সংকেত ফিল্টার করতে পারে। একইসাথে, ATR-ভিত্তিক স্টপ-লস প্রক্রিয়া স্টপ-লস স্তরকে গতিশীলভাবে সামঞ্জস্য করতে দেয়, যার ফলে ঝুঁকি নিয়ন্ত্রণ করা যায়।

দীর্ঘমেয়াদী ট্রেডিং কৌশলগুলির তুলনায়, স্বল্পমেয়াদী অপারেশনের মূলধন টার্নওভার দ্রুত এবং ঘন ঘন পজিশন খোলার সুবিধা রয়েছে। এই কৌশলটি 1-ঘন্টার চলমান গড় সিস্টেম ব্যবহার করে স্বল্পমেয়াদী প্রবণতা পরিবর্তন বিচার করে এবং RSI নির্দেশকের সাথে মিলিয়ে কেনা-বেচার সময় নির্ধারণ করে, যা মূল্যের স্বল্পমেয়াদী ঊর্ধ্বগতি ও পতন ধরতে পারে।

ঝুঁকি ও প্রতিকার বিশ্লেষণ

এই কৌশলটি প্রধানত স্টপ-লস ভেঙে যাওয়া এবং বুলিশ বাজারে ঘন ঘন স্টপ-লস লাগার মতো ঝুঁকির সম্মুখীন হয়। এই ঝুঁকিগুলি মোকাবেলায়, ATR গুণক সামঞ্জস্য করা বা মূল্য ফিল্টার স্থাপন করে স্টপ-লস ভেঙে যাওয়া এড়ানো যেতে পারে। একইসাথে, বুলিশ বাজারে ঘন ঘন স্টপ-লস লাগার পরিস্থিতি কমাতে লক পজিশন বা পজিশন বাড়ানোর পদ্ধতি ব্যবহার করার পরামর্শ দেওয়া হয়।

অতিরিক্তভাবে, স্বল্পমেয়াদী অপারেশনের জন্য ট্রেডারদের মানসিক শক্তির উপর উচ্চ চাহিদা থাকে এবং অতিরিক্ত ট্রেডিং ও আবেগপ্রবণ অপারেশনের ঝুঁকি সম্পর্কে সতর্ক থাকা প্রয়োজন। ট্রেডারদের যথাযথভাবে পজিশনের আকার নিয়ন্ত্রণ এবং কঠোর ঝুঁকি ব্যবস্থাপনার নিয়ম তৈরি করার পরামর্শ দেওয়া হয়।

কৌশল উন্নয়নের দিকনির্দেশনা

এই কৌশলটি নিম্নলিখিত উপায়ে আরও অনুকূল করা যেতে পারে:

- অন্যান্য নির্দেশক ফিল্টার যোগ করা, যেমন KDJ নির্দেশক দিয়ে ওভারবট বা ওভারসোল্ড অবস্থা নির্ণয়

- বিভিন্ন প্যারামিটার কম্বিনেশন পরীক্ষা করা, যেমন SMA সময়কাল, ATR গুণক, RSI থ্রেশহোল্ড ইত্যাদি

- মেশিন লার্নিং অ্যালগরিদম যুক্ত করা, যাতে প্যারামিটারগুলির গতিশীল অপ্টিমাইজেশন সম্ভব হয়

- স্টক পুল প্রযুক্তির সাথে একত্রিত করে অনুরূপ প্যাটার্নের অন্যান্য পণ্যে সম্প্রসারণ করা

- স্বয়ংক্রিয় স্টপ-লস মডিউল যোগ করা, যাতে স্টপ-লস স্তরের গতিশীল ট্র্যাকিং সম্ভব হয়

সারসংক্ষেপ

এই কৌশলটি স্বল্পমেয়াদী প্রবণতা এবং তহবিলের গতিপথ বিচার করতে একাধিক নির্দেশককে একীভূত করে এবং ATR নির্দেশক ব্যবহার করে স্টপ-লস প্রক্রিয়া অপ্টিমাইজ করে। এই কৌশলটির মূলধন টার্নওভার দ্রুত এবং ঘন ঘন পজিশন খোলার সুবিধা রয়েছে, যা রূপা ইত্যাদি পণ্যের স্বল্পমেয়াদী ট্রেডিংয়ের জন্য উপযুক্ত। আমাদের অতিরিক্ত ট্রেডিং এবং আবেগপ্রবণ অপারেশনের ঝুঁকি এড়াতে সতর্ক থাকতে হবে এবং স্থিতিশীলতা ও জয়ের হার উন্নত করতে কৌশলটি উন্নত করতে থাকতে হবে।

- 1