আরএসআই ও ফিবোনাচি প্রত্যাবর্তন ট্রেডিং কৌশল

সারসংক্ষেপ

এই নিবন্ধটি মূলত আপেক্ষিক শক্তি সূচক (RSI) ও ফিবোনাচি রিট্রেসমেন্ট লেভেলের সমন্বয়ে গঠিত একটি ট্রেডিং কৌশল বর্ণনা করে। কৌশলটি প্রথমে নির্দিষ্ট সময়কালের ঐতিহাসিক মূল্য ডেটার ভিত্তিতে গতিশীলভাবে মূল ফিবোনাচি রিট্রেসমেন্ট লেভেল গণনা করে, তারপর RSI সূচক ব্যবহার করে বাজার অতিরিক্ত কেনা বা বিক্রি হয়েছে কিনা তা নির্ধারণ করে এবং রিট্রেসমেন্ট লেভেলের আশেপাশে ট্রেডিং সিগন্যাল তৈরি করে।

কৌশলের মূলনীতি

কৌশলটি মূলত নিম্নলিখিত নীতির উপর ভিত্তি করে কাজ করে:

-

নির্দিষ্ট সময়কালের (যেমন ২০০টি ক্যান্ডেলস্টিক) মূল্য ডেটা ব্যবহার করে সেই সময়কালের মধ্যমা মূল্য, স্ট্যান্ডার্ড ডেভিয়েশন এবং মূল ফিবোনাচি রিট্রেসমেন্ট লেভেল (যেমন ০.৭৬৪) গণনা করা;

-

যখন মূল্য উপরের বা নিচের রিট্রেসমেন্ট লেভেলের কাছাকাছি পৌঁছায়, তখন RSI সূচকের সাহায্যে নির্ধারণ করা হয় যে ওই রিট্রেসমেন্ট এলাকায় অতিরিক্ত কেনা বা বিক্রির অবস্থা বিদ্যমান কিনা;

-

যদি RSI সূচক অতিরিক্ত কেনা বা বিক্রির সংকেত দেয়, তাহলে রিট্রেসমেন্ট লেভেলের কাছে লং বা শর্ট সিগন্যাল তৈরি করা;

-

এবং স্টপ-লস ও টেক-প্রফিট লেভেল নির্ধারণ করা হয়, নির্ধারিত মূল্য অতিক্রম করলে বা স্টপ-লস শর্ত পূরণ হলে পজিশন বন্ধ করা।

উপরোক্ত প্রক্রিয়াটি এই কৌশলের ট্রেডিং সুযোগ নির্ধারণের মৌলিক পদ্ধতি।

কৌশলের সুবিধা বিশ্লেষণ

শুধুমাত্র RSI বা ফিবোনাচি ব্যবহার করে ট্রেড করার তুলনায় এই সমন্বিত কৌশলের নিম্নলিখিত সুবিধা রয়েছে:

-

দ্বৈত সূচকের ফিল্টারিং মিথ্যা সংকেত কমাতে পারে, সিগন্যালের মান উন্নত করতে পারে;

-

রিট্রেসমেন্ট লেভেলের কাছাকাছি বিপরীত ট্রেডিং করা একটি ক্লাসিক প্রযুক্তিগত বিশ্লেষণ পদ্ধতি;

-

স্টপ-লস ও টেক-প্রফিট নির্ধারণ করে প্রতি ট্রেডে সর্বোচ্চ ক্ষতি কার্যকরভাবে নিয়ন্ত্রণ করা যায়;

-

প্যারামিটার অপ্টিমাইজেশনের মাধ্যমে সূচকের প্যারামিটার ও রিট্রেসমেন্ট সেটিংস সামঞ্জস্য করে বিভিন্ন সময়ফ্রেম ও পণ্যের সাথে অভিযোজিত করা যেতে পারে।

কৌশলের ঝুঁকি বিশ্লেষণ

এই কৌশলের কিছু ঝুঁকিও রয়েছে যা লক্ষ্য করা প্রয়োজন:

-

মূল রিট্রেসমেন্ট লেভেলের কাছে পৌঁছানোর পরে পুনরায় উল্টে যাওয়ার সম্ভাবনা ১০০% নয়, দামের প্রকৃত অবস্থান বিবেচনা করতে হবে;

-

একক সময়ফ্রেমের RSI মৃত বিড়াল লাফের (Dead Cat Bounce) মতো মিথ্যা সংকেত তৈরি করতে পারে, একাধিক সময়ফ্রেমে যাচাই করা যেতে পারে;

-

স্টপ-লস পয়েন্ট অতিরিক্ত শিথিল হলে ক্ষতি বাড়তে পারে;

-

দামের তীব্র পরিবর্তনের সময় স্টপ-লস অতিক্রম হতে পারে, স্টপ-লস পয়েন্ট শিথিল করার কথা বিবেচনা করতে হবে।

এই ঝুঁকিগুলি প্যারামিটার সমন্বয়, সূচকের সংমিশ্রণ অপ্টিমাইজেশন ইত্যাদির মাধ্যমে নিয়ন্ত্রণ করা সম্ভব।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

এই কৌশলটিকে আরও অপ্টিমাইজ করার ক্ষেত্রগুলির মধ্যে রয়েছে:

-

ভলিউম সূচক যুক্ত করে যাচাই, কম ভলিউমের মিথ্যা ব্রেকআউট এড়ানো;

-

বলিঞ্জার ব্যান্ড সূচক বিবেচনা করা, ব্যান্ড ভেঙে গেলে সিগন্যাল তৈরি করা;

-

মেশিন লার্নিং বা নিউরাল নেটওয়ার্ক মডেল তৈরি করে স্বয়ংক্রিয়ভাবে উচ্চ-মানের ট্রেডিং সুযোগ সনাক্তকরণ;

-

জেনেটিক অ্যালগরিদমের মতো পদ্ধতি ব্যবহার করে প্যারামিটার স্বয়ংক্রিয়ভাবে অপ্টিমাইজ করা, স্টপ-লস ও টেক-প্রফিট পয়েন্ট সামঞ্জস্য করা।

উপসংহার

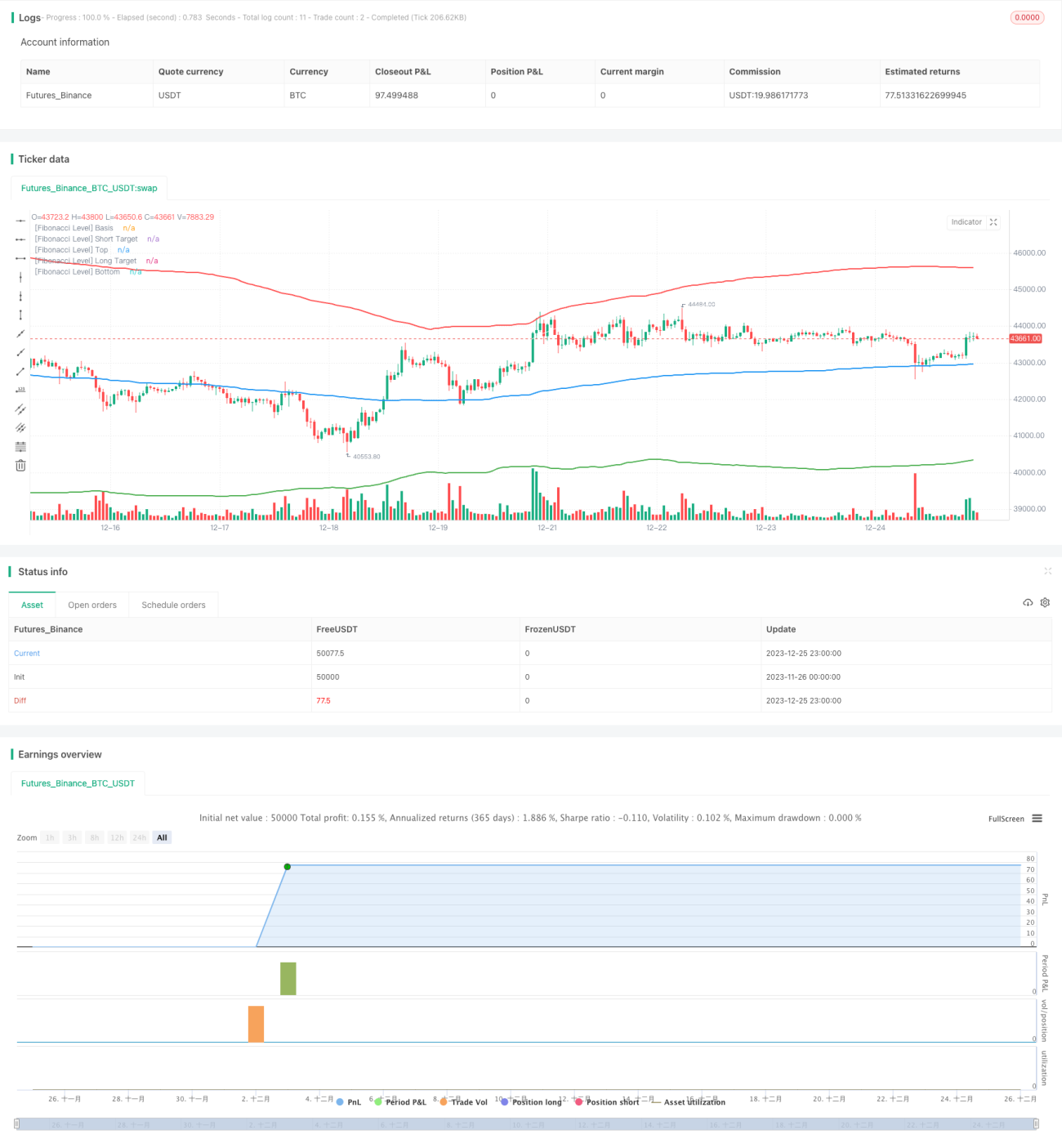

এই নিবন্ধে RSI ও ফিবোনাচি রিট্রেসমেন্টের সমন্বয়ে বিচার করে ট্রেডিংয়ের একটি কোয়ান্টিটেটিভ কৌশল বিশদভাবে বর্ণনা করা হয়েছে। কৌশলটি দ্বৈত সূচক বিশ্লেষণ এবং ক্লাসিক টেকনিক্যাল কৌশলকে একীভূত করেছে, ঝুঁকি নিয়ন্ত্রণের পাশাপাশি ট্রেডিং সিগন্যালের মান উন্নত করেছে। প্যারামিটার সমন্বয় এবং মডেল অপ্টিমাইজেশনের অগ্রগতির সাথে কৌশলের ফলাফল আরও উন্নত করা যেতে পারে।

/*backtest

start: 2023-11-26 00:00:00

end: 2023-12-26 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="Gab Fib + RSI", overlay=true, default_qty_type=strategy.cash, default_qty_value=100000, initial_capital=1000, currency=currency.USD, commission_type=strategy.commission.cash_per_order, commission_value=4)

// Inputs- 1