দ্বি-ফ্যাক্টর সমন্বয় বিপরীত ট্রেডিং কৌশল

সারসংক্ষেপ

এই কৌশলটি প্রথমে মূল্য বিপরীত সংকেত ব্যবহার করে ট্রেড করে, তারপর প্রবণতা ফিল্টার সূচকের সাথে যুক্ত করে স্ক্রিনিং করে, যার ফলে দ্বি-ফ্যাক্টর চালিত হয়। এখানে মূল্য বিপরীত অংশটি 123 বিপরীত ট্রেডিং সিস্টেম ব্যবহার করে এবং প্রবণতা ফিল্টার অংশটি এক্সট্র্যাক্টিং দ্যা ট্রেন্ড (ETT) ট্রেডিং সিস্টেম ব্যবহার করে, উভয়ের সংমিশ্রণে দ্বি-ফ্যাক্টর চালিত বিপরীত ট্রেডিং কৌশল তৈরি হয়।

কৌশলের নীতি

মূল্য বিপরীত অংশটি 123 বিপরীত সিস্টেম ব্যবহার করে। এই সিস্টেমটি উলফ জেনসেনের "আমি কিভাবে ফিউচার মার্কেটে আমার তহবিল তিনগুণ করেছি" বইয়ের ১৮৩ পৃষ্ঠা থেকে নেওয়া হয়েছে। এর ট্রেডিং সিগন্যাল উৎপন্ন হওয়ার জন্য নিম্নলিখিত শর্তগুলি পূরণ করতে হবে:

- আগের দিনের ক্লোজিং মূল্য তার আগের দিনের ক্লোজিং মূল্যের চেয়ে কম

- বর্তমান ক্লোজিং মূল্য আগের দিনের ক্লোজিং মূল্যের চেয়ে বেশি

- ৯-দিনের মন্থর কে-লাইন ৫০-এর নিচে

উপরের শর্তগুলি পূরণ হলে ক্রয় সংকেত তৈরি হয়; বিপরীতে, যখন

- আগের দিনের ক্লোজিং মূল্য তার আগের দিনের ক্লোজিং মূল্যের চেয়ে বেশি

- বর্তমান ক্লোজিং মূল্য আগের দিনের ক্লোজিং মূল্যের চেয়ে কম

- ৯-দিনের দ্রুত কে-লাইন ৫০-এর উপরে

উপরের শর্তগুলি পূরণ হলে বিক্রয় সংকেত তৈরি হয়।

এই বিপরীত ট্রেডিং সিস্টেমের উদ্দেশ্য হলো মূল্যে স্বল্পমেয়াদী বিপরীতমুখী গঠন হলে তার গতিবিধি ধরা।

প্রবণতা ফিল্টার অংশটি এক্সট্র্যাক্টিং দ্যা ট্রেন্ড (ETT) সিস্টেম ব্যবহার করে। ETT সিস্টেম পারফরম্যান্স ফিল্টার এবং মুভিং এভারেজের সংমিশ্রণের মাধ্যমে প্রবণতার দিক নির্ধারণ করে। এই কৌশলে এর মূল কাজ হলো মূল্য বিপরীত সংকেত যাচাই করা, যাতে স্পষ্ট প্রবণতা না থাকলে বিপরীত অপারেশন এড়ানো যায়।

এই কৌশলটি দুটি উপ-কৌশলের ট্রেডিং সিগন্যাল একত্রিত করে, যার ফলে দ্বি-ফ্যাক্টর চালিত বিপরীত ট্রেডিং বাস্তবায়িত হয়।

সুবিধার বিশ্লেষণ

দ্বি-ফ্যাক্টর সমন্বিত বিপরীত ট্রেডিং কৌশল উপ-কৌশলগুলির সমন্বয়ের মাধ্যমে তাদের নিজ নিজ সুবিধাগুলি একত্রিত করে, যা প্রধানত নিম্নরূপে প্রকাশ পায়:

- 123 বিপরীত কৌশল মূল্যের স্বল্পমেয়াদী বিপরীতমুখী সুযোগগুলি ধরতে সক্ষম

- ETT কৌশল কার্যকরভাবে স্পষ্ট প্রবণতাহীন পরিস্থিতি ফিল্টার করতে পারে, বিপরীত ট্রেডিংয়ের ঝুঁকি এড়িয়ে

- দ্বি-ফ্যাক্টর চালিত হওয়ার ফলে সিগন্যালের গুণগত মান বৃদ্ধি পায়

অতএব, এই কৌশল কার্যকরভাবে অকার্যকর বিপরীত সংকেত ফিল্টার করতে পারে এবং প্রবণতা সঠিকভাবে বিচার করা হলে বিপরীত অপারেশন চালিয়ে ট্রেডিং সিস্টেমের সামগ্রিক কর্মক্ষমতা উন্নত করতে পারে।

ঝুঁকি বিশ্লেষণ

দ্বি-ফ্যাক্টর সমন্বিত বিপরীত ট্রেডিং কৌশলের প্রধান ঝুঁকিগুলি নিম্নলিখিত দিকগুলিতে বিদ্যমান:

- বিপরীতমুখী হওয়ার পরেও মূল্য পূর্ববর্তী প্রবণতায় চলতে থাকার ঝুঁকি। কম্পাইলারের প্যারামিটার সঠিকভাবে সেট না করলে বিপরীত সংকেত খুব ঘন ঘন উৎপন্ন হতে পারে, যার ফলে প্রবণতার সুযোগগুলি হাতছাড়া হতে পারে।

- ETT কৌশলের বিচার ভুল হওয়ার ঝুঁকি। ETT কৌশল নিজেও বিচার ভুল করতে পারে, যা বিপরীত ট্রেডিংয়ে লোকসান ডেকে আনতে পারে।

- দ্বি-ফ্যাক্টর চালিত প্রক্রিয়ার নিজস্ব ঝুঁকি। দুটি ট্রেডিং সিগন্যাল একসঙ্গে ভুল হওয়ার সম্ভাবনা একক সিগন্যালের তুলনায় কম, তবে একসঙ্গে ভুল হওয়ার সম্ভাবনা এখনও বিদ্যমান, যা ক্ষতি বাড়িয়ে দিতে পারে।

উপরোক্ত ঝুঁকি কমানোর জন্য, কম্পাইলারের প্যারামিটার সামঞ্জস্য করে বিপরীত কৌশল এবং ETT কৌশলকে আরও সঠিক করে তোলা যেতে পারে, পাশাপাশি বিপরীত ট্রেডিংয়ের স্টপ-লস সীমা যথাযথভাবে প্রশস্ত করা যেতে পারে। বাস্তবে দ্বি-ফ্যাক্টর চালিত প্রক্রিয়ার নিজস্ব ঝুঁকি সম্পূর্ণভাবে বিবেচনা করে পজিশনের আকার নিয়ন্ত্রণ করাও প্রয়োজন।

অপ্টিমাইজেশনের দিকনির্দেশ

এই কৌশলটি নিম্নলিখিত দিকগুলি থেকে অপ্টিমাইজ করা যেতে পারে:

- বিপরীত সিস্টেমের প্যারামিটার অপ্টিমাইজ করে আরও ভাল প্যারামিটার সমন্বয় খুঁজে বের করা

- ETT সিস্টেমের প্যারামিটার অপ্টিমাইজ করে প্রবণতা বিচারের নির্ভুলতা বৃদ্ধি করা

- অন্যান্য মূল্য বিপরীত কৌশলের সাথে ETT-এর সংমিশ্রণ চেষ্টা করা

- পজিশনের আকার নিয়ন্ত্রণ প্রক্রিয়া যোগ করা

- আরও বেশি ফ্যাক্টর চালিত করা

কৌশলের মূল ধারণা এবং প্রধান ট্রেডিং সিগন্যাল লজিক বজায় রেখে, প্যারামিটার এবং সংমিশ্রণ অপ্টিমাইজেশনের মাধ্যমে আরও ভাল ব্যাকটেস্ট ফলাফল পাওয়ার সম্ভাবনা রয়েছে।

উপসংহার

দ্বি-ফ্যাক্টর সমন্বিত বিপরীত ট্রেডিং কৌশল মূল্য বিপরীত সংকেত এবং প্রবণতা ফিল্টার সংকেতের জৈব সমন্বয়ের মাধ্যমে বহু-ফ্যাক্টর ভিত্তিক ট্রেডিং সিস্টেম বাস্তবায়ন করে। একক বিপরীত সংকেতের তুলনায়, এই কৌশলটি স্বল্পমেয়াদী মূল্য বিপরীতমুখী ধরা নিশ্চিত করার পাশাপাশি স্পষ্ট প্রবণতাহীন পরিস্থিতিতে ভুয়া সংকেত এড়িয়ে সিগন্যালের গুণগত মান উন্নত করতে পারে। প্যারামিটার অপ্টিমাইজেশন এবং অন্যান্য ফ্যাক্টর যোগ করার মাধ্যমে আরও ভাল কার্যকারিতা অর্জনের সম্ভাবনা রয়েছে।

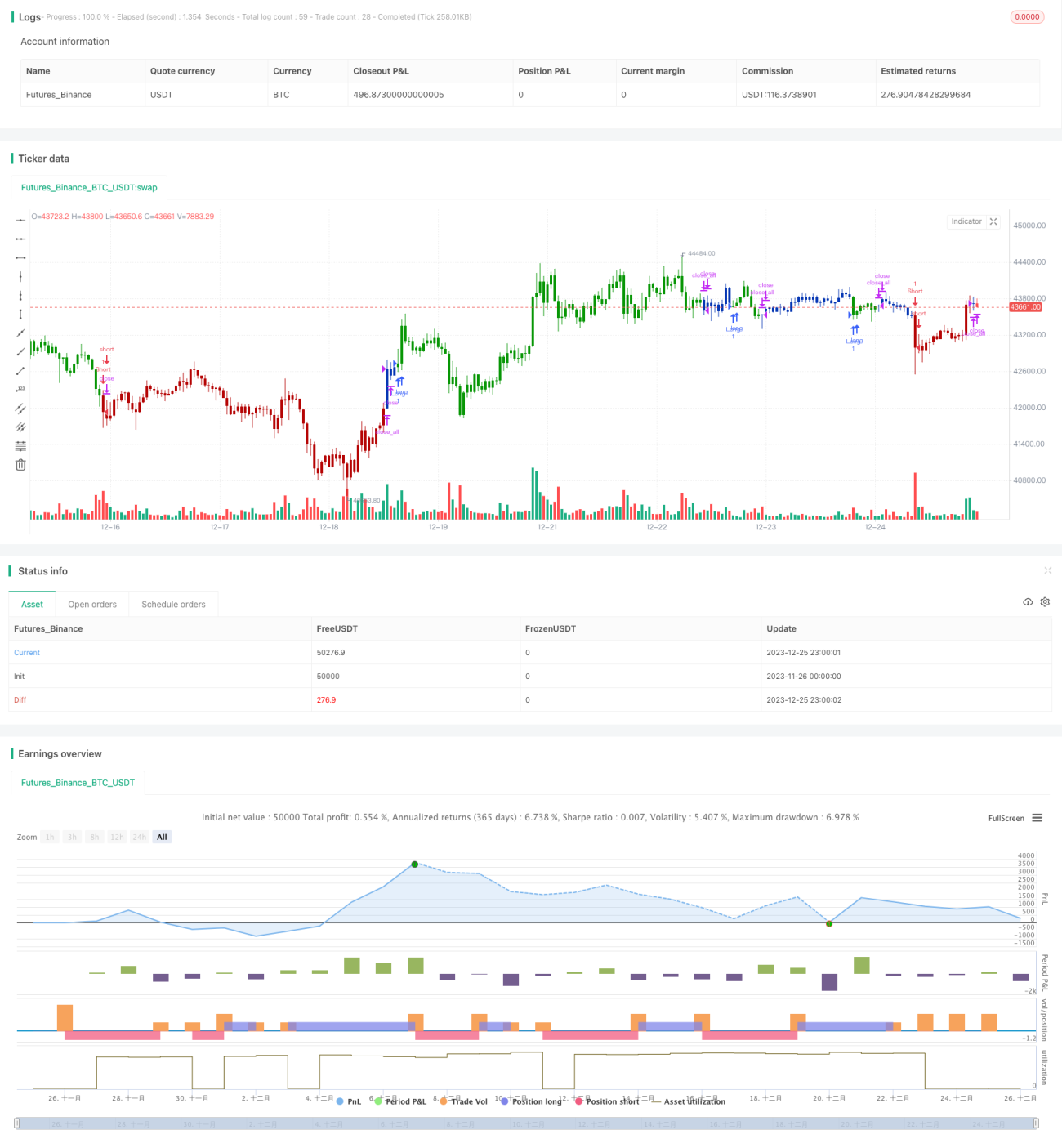

/*backtest

start: 2023-11-26 00:00:00

end: 2023-12-26 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 03/08/2020

// This is combo strategies for get a cumulative signal. - 1