বিপরীত দ্বৈত চলমান গড় ক্রসওভার কৌশল

সারসংক্ষেপ: এই কৌশলটি একটি ক্লাসিক ট্রেডিং কৌশল যা মুভিং এভারেজ ক্রসওভারের উপর ভিত্তি করে তৈরি। সূচক হিসেবে ডাবল মুভিং এভারেজ ব্যবহার করা হয়, যার মধ্যে রয়েছে সরল মুভিং এভারেজ (SMA), এক্সপোনেনশিয়াল মুভিং এভারেজ (EMA), লিনিয়ার ওয়েটেড মুভিং এভারেজ (VWMA) এবং অস্কিলেটিং ওয়েটেড মুভিং এভারেজ (HMA)।

নীতি: কৌশলটির মূল লজিক হলো ডাবল মুভিং এভারেজ ক্রসওভার। দুটি ভিন্ন প্যারামিটারের মুভিং এভারেজ গণনা করে, যখন দ্রুত মুভিং এভারেজ ধীর মুভিং এভারেজকে উপরের দিকে অতিক্রম করে তখন ক্রয় সংকেত উৎপন্ন হয়; যখন দ্রুত মুভিং এভারেজ ধীর মুভিং এভারেজকে নিচের দিকে অতিক্রম করে তখন বিক্রয় সংকেত উৎপন্ন হয়। মুভিং এভারেজ ক্রসওভার দামের স্বল্পমেয়াদী ও দীর্ঘমেয়াদী প্রবণতার মোড় পরিবর্তনকে নির্দেশ করে।

সুবিধা বিশ্লেষণ: ডাবল মুভিং এভারেজ ক্রসওভার কৌশলের প্রধান সুবিধা হলো এটি সহজ ও ব্যবহারযোগ্য। একটি সংকেতের মাধ্যমেই মৌলিক প্রবণতা নির্ধারণ করা যায়, অতিরিক্ত প্যারামিটার নির্বাচন ও সমন্বয়ের প্রয়োজন হয় না, যা নতুন ট্রেডারদের জন্য খুবই উপযুক্ত। এছাড়াও বিভিন্ন ধরনের মুভিং এভারেজ পরীক্ষা করা হয়েছে, তাই বিভিন্ন কম্বিনেশন বেছে নিয়ে অপ্টিমাইজ করা যায়।

ঝুঁকি বিশ্লেষণ: এই কৌশলের প্রধান ঝুঁকি হলো সাধারণ মুভিং এভারেজ ক্রসওভার কৌশলে প্রচুর মিথ্যা সংকেত তৈরি হতে পারে, যার ফলে ছোট মুনাফার জন্য বারবার পজিশন বন্ধ করার প্রয়োজন হয়, যা সামগ্রিক লাভকে প্রভাবিত করে। এছাড়াও নির্দিষ্ট দ্রুত ও ধীর মুভিং এভারেজ দৈর্ঘ্য নির্ধারণ কিছু周期ে অকার্যকর হতে পারে।

অপ্টিমাইজেশন দিকনির্দেশনা: ১) বিভিন্ন সময়কাল পরীক্ষা করে সর্বোত্তম মুভিং এভারেজ ক্রসওভার সময়কালের কম্বিনেশন নির্ধারণ করা। ২) দ্বিতীয় সেট মুভিং এভারেজের প্যারামিটার এবং RSI সূচকের সহায়ক বিচার বিবেচনা করে মিথ্যা সংকেত কমানো। ৩) সরল ক্রসওভারের পরিবর্তে MA সূচকের পরিবর্তনের ভিত্তিতে শর্ত নির্ধারণ করে আরও নির্ভরযোগ্য ক্রসওভার বিচার পাওয়া।

সারসংক্ষেপ: এই কৌশলটি ঐতিহ্যবাহী মুভিং এভারেজ ক্রসওভার কৌশলের কাঠামো ব্যবহার করে, ডাবল মুভিং এভারেজ পরীক্ষা করে সর্বোত্তম মুভিং এভারেজ সময়কালের কম্বিনেশন খুঁজে বের করার পাশাপাশি মুভিং এভারেজের ROC এবং দামের উপর ভিত্তি করে স্টপ-লস নির্ণয় যোগ করে। সার্বিকভাবে এটি একটি সহজ, ব্যবহারযোগ্য এবং পরিমাণগত ট্রেডিং লজিকের সাথে সামঞ্জস্যপূর্ণ ডাবল মুভিং এভারেজ কৌশল। এছাড়াও প্রচুর অপ্টিমাইজেশন ধারণা এই কৌশলের ভবিষ্যত উন্নয়নের জন্য জায়গা প্রদান করে।

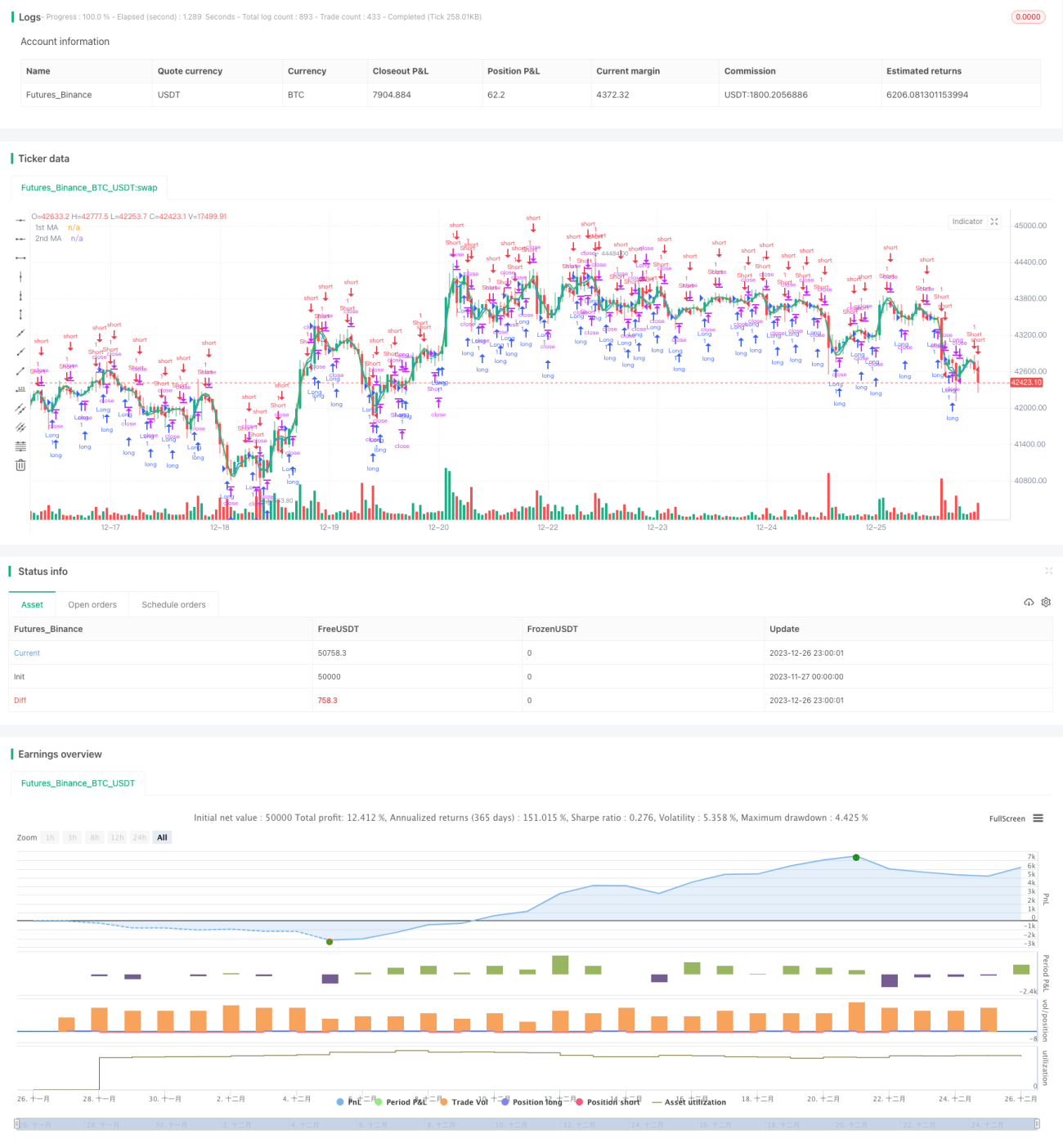

/*backtest

start: 2023-11-27 00:00:00

end: 2023-12-27 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//study(title="MA Crossover Strategy", overlay = true)

strategy("MA Crossover Strategy with MA Turning Point Exits", overlay=true)

src = input(close, title="Source")- 1