ধীর RSI ওভারবট ওভারসোল্ড কৌশল

সংক্ষিপ্ত বিবরণ

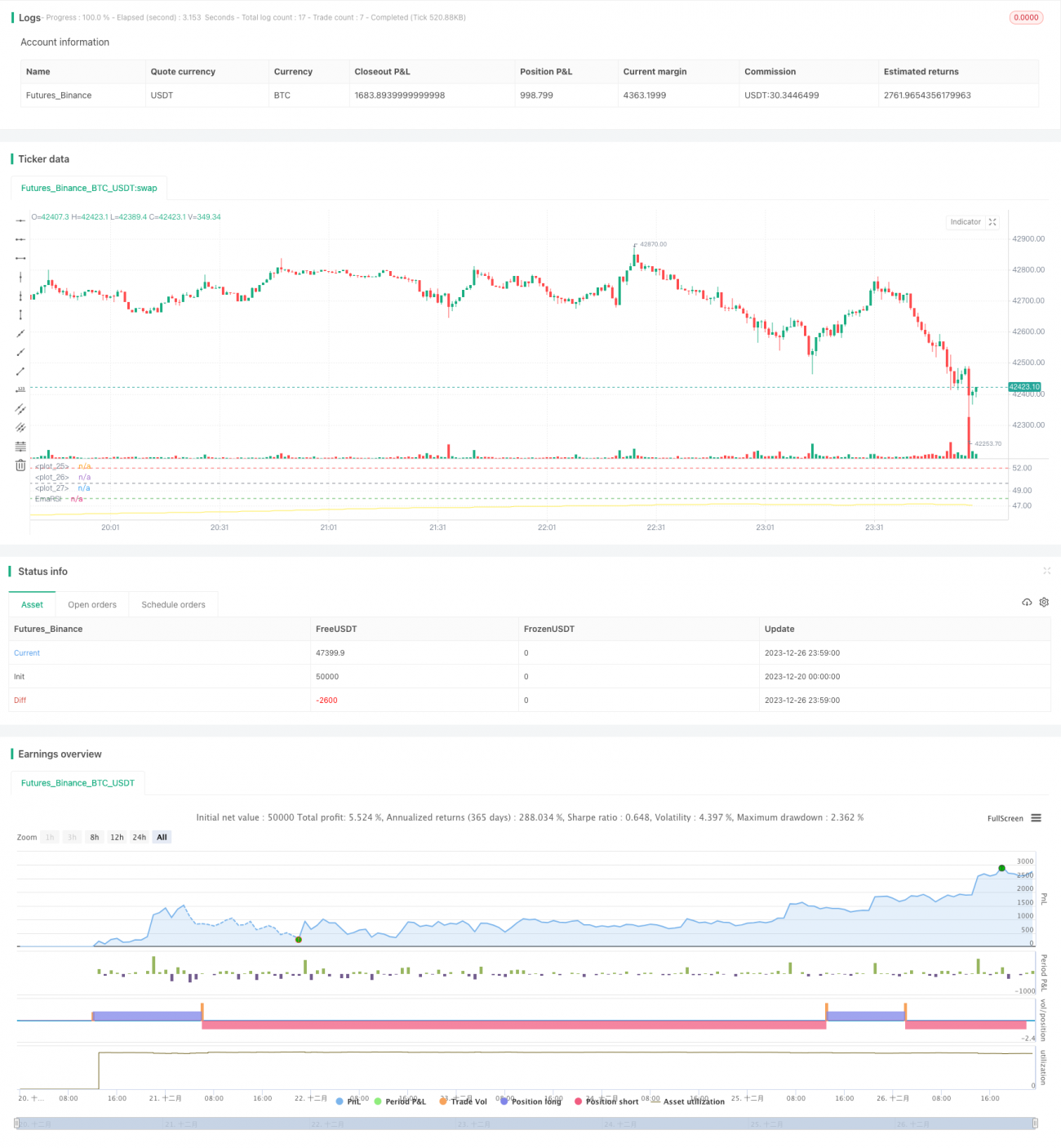

স্লো RSI ওভারবট ও ওভারসল্ড স্ট্র্যাটেজি RSI-এর রিভিউ পিরিয়ড বাড়িয়ে RSI কার্ভের অস্থিরতা কমিয়ে নতুন ট্রেডিং সুযোগ তৈরি করে। এই কৌশলটি MACD-এর মতো অন্যান্য প্রযুক্তিগত ইন্ডিকেটরেও প্রযোজ্য।

কৌশলের নীতি

এই কৌশলের মূল ধারণা হলো RSI-এর রিভিউ পিরিয়ডের দৈর্ঘ্য বাড়ানো, ডিফল্টভাবে ৫০০ পিরিয়ড, এবং তারপর SMA-এর মাধ্যমে RSI কার্ভকে মসৃণ করা, ডিফল্টভাবে ২৫০ পিরিয়ড। এতে RSI কার্ভের অস্থিরতা ব্যাপকভাবে হ্রাস পায়, RSI-এর প্রতিক্রিয়ার গতি ধীর হয় এবং নতুন ট্রেডিং সুযোগ তৈরি হয়।

অত্যধিক দীর্ঘ রিভিউ পিরিয়ড RSI কার্ভের অস্থিরতা দুর্বল করে দেয়, তাই ওভারবট ও ওভারসল্ড নির্ধারণের মানদণ্ডও সমন্বয় করতে হবে। কৌশলটি কাস্টম ওভারবট লাইন ৫২ এবং ওভারসল্ড লাইন ৪৮ নির্ধারণ করে। যখন ওয়েটেড RSI নিচ থেকে ওভারসল্ড লাইন ভেদ করে, তখন লং সিগন্যাল তৈরি হয়; যখন উপরে থেকে ওভারবট লাইন ভেঙে নিচে নামে, তখন শর্ট সিগন্যাল তৈরি হয়।

কৌশলের সুবিধা

- উদ্ভাবনী ধারণা: পিরিয়ড বাড়িয়ে নতুন ট্রেডিং চিন্তাধারা উন্মোচন

- মিথ্যা সংকেত ব্যাপকভাবে হ্রাস করে, স্থিতিশীলতা বাড়ায়

- কাস্টম ওভারবট ও ওভারসল্ড থ্রেশহোল্ড, বিভিন্ন বাজারের সাথে খাপ খাওয়ানো যায়

- পজিশন যোগ করা যায়, লাভের হার বাড়ায়

কৌশলের ঝুঁকি

- অত্যধিক দীর্ঘ পিরিয়ড স্বল্পমেয়াদী সুযোগ হারাতে পারে

- প্রবেশের সুযোগ আসার জন্য ধৈর্যের প্রয়োজন

- ভুল ওভারবট/ওভারসল্ড থ্রেশহোল্ড সেটিং ক্ষতি বাড়াতে পারে

- আরবিট্রেজের ঝুঁকি বিদ্যমান

সমাধান:

- পিরিয়ড যথাযথভাবে সংক্ষিপ্ত করে ট্রেডিং ফ্রিকোয়েন্সি বাড়ানো

- ধাপে ধাপে পজিশন খোলার মাধ্যমে ঝুঁকি বণ্টন

- থ্রেশহোল্ড প্যারামিটার অপ্টিমাইজ করে বিভিন্ন বাজার পরিবেশের সাথে খাপ খাওয়ানো

- স্টপ লস নির্ধারণ করে বড় ক্ষতি এড়ানো

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

- RSI-এর প্যারামিটার অপ্টিমাইজ করে সর্বোত্তম পিরিয়ড কম্বিনেশন খুঁজে বের করা

- বিভিন্ন SMA মসৃণকরণ পিরিয়ড প্যারামিটার পরীক্ষা করা

- ওভারবট ও ওভারসল্ড প্যারামিটার অপ্টিমাইজ করে বিভিন্ন বাজারের সাথে ফিট করা

- স্টপ লস কৌশল যুক্ত করে প্রতি ট্রেডে ক্ষতি নিয়ন্ত্রণ করা

সারসংক্ষেপ

স্লো RSI ওভারবট ও ওভারসল্ড স্ট্র্যাটেজি পিরিয়ড বাড়িয়ে এবং মুভিং এভারেজের মাধ্যমে অস্থিরতা দমন করে সফলভাবে নতুন ট্রেডিং চিন্তাধারা তৈরি করেছে। প্যারামিটার অপ্টিমাইজেশন ও ঝুঁকি নিয়ন্ত্রণ সঠিকভাবে করা হলে এই কৌশল থেকে স্থিতিশীল ও দক্ষ অতিরিক্ত রিটার্ন আশা করা যায়। সামগ্রিকভাবে, এই কৌশলটি অত্যন্ত উদ্ভাবনী এবং ব্যবহারিক মূল্যবান।

/*backtest

start: 2023-12-20 00:00:00

end: 2023-12-27 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// Wilder was a very influential man when it comes to TA. However, I'm one to always try to think outside the box.

// While Wilder recommended that the RSI be used only with a 14 bar lookback period, I on the other hand think there is a lot to learn from RSI if one simply slows down the lookback period

// Same applies for MACD.- 1