RSI সূচকের উপর ভিত্তি করে একটি ক্রস-টাইম ফ্রেম কৌশল

1

Follow

1789

Followers

ওভারভিউ

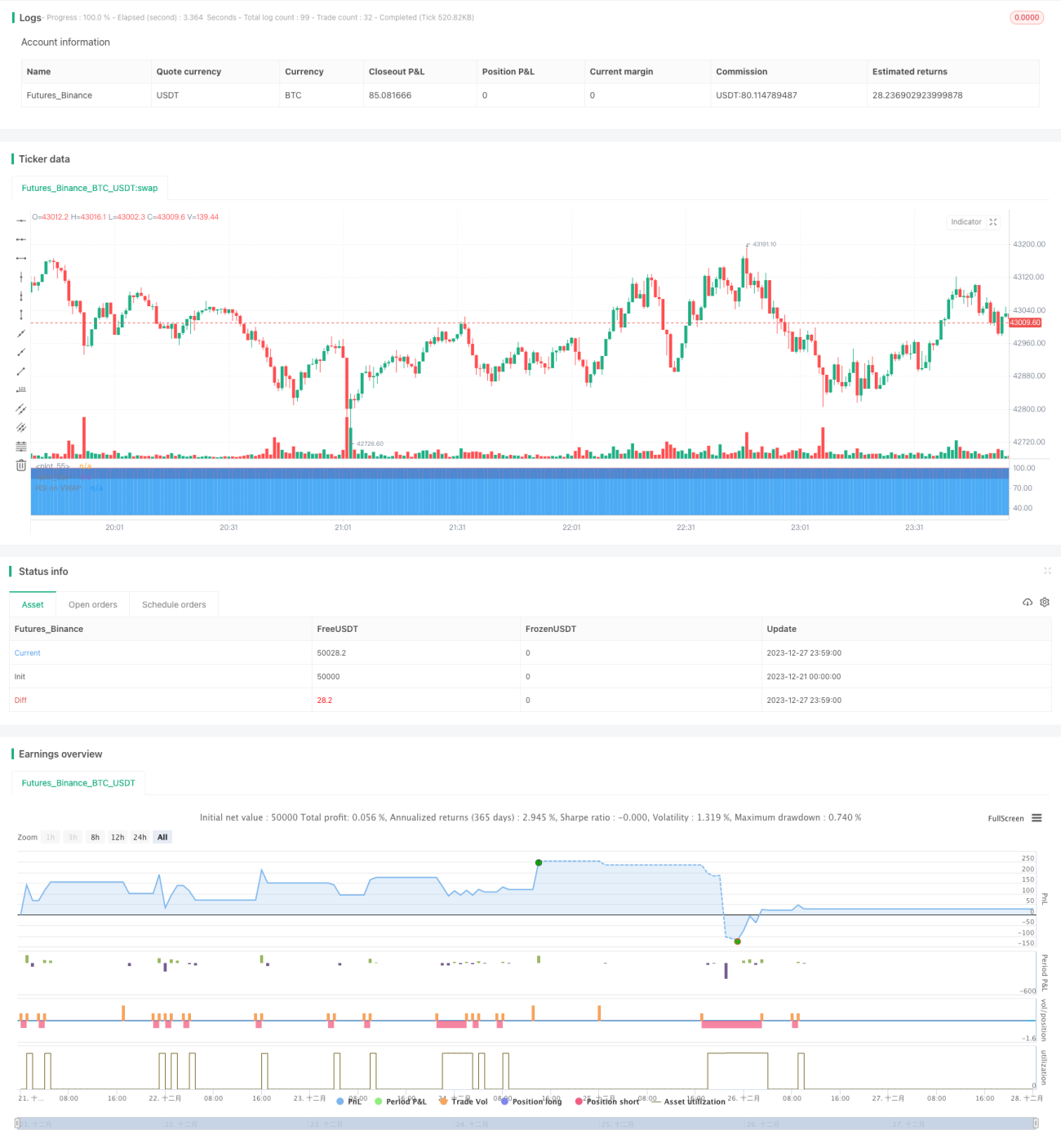

এই কৌশলটি RSI-এর উপর ভিত্তি করে একটি ক্রস-টাইম ফ্রেম BTC shorting কৌশল। এই কৌশলটি প্রতিটি কে লাইনের ক্রস-ওয়েটেড গড় মূল্য ((VWAP) গণনা করে একটি VWAP কার্ভ পায় এবং তারপরে RSI কার্ভটি প্রয়োগ করে। যখন RSI সূচকটি একটি মৃত ফর্ক সংকেত দেখায় যা ওভারবয় অঞ্চল থেকে নীচে চলে যায়, তখন বিটিসিকে shorted করুন।

কৌশল নীতি

- প্রতিটি কে লাইনের লেনদেনের ভলিউম ওজনের গড় মূল্য গণনা করুন (VWAP) এবং একটি VWAP কার্ভ পান

- VWAP বক্ররেখার উপর আরএসআই প্রয়োগ করুন, 20 দিনের প্যারামিটার, ওভারবই লাইন 85 এবং ওভারসেল লাইন 30

- যখন RSI সূচকটি ওভার-বই অঞ্চল (৮৫) থেকে ওভার-সেল অঞ্চল (৩০) অতিক্রম করে তখন শূন্য অবস্থানে প্রবেশ করুন

- ২৮ টি কে লাইন ধরে রাখার পরে, যদি আরএসআই সূচকটি আবারও ওভারসোল্ড লাইনটি অতিক্রম করে (৩০), প্লেইন পজিশন

সামর্থ্য বিশ্লেষণ

- ভিডাব্লুএপি ব্যবহার করে, কেবলমাত্র বন্ধের মূল্যের পরিবর্তে, প্রকৃত লেনদেনের মূল্য প্রতিফলিত হয়

- আরএসআই ব্যবহার করে ওভারবয় ও ওভারসোল্ড চিহ্নিত করুন, উচ্চ ও নিম্নের অনুসরণ এড়িয়ে চলুন

- টাইম ফ্রেম জুড়ে কাজ করুন, ফাঁদে পড়বেন না

- ঝুঁকি নিয়ন্ত্রণে, ২৮টি কে-লাইন বন্ধ

ঝুঁকি ও সমাধান

- এই ঘটনার ফলে দাম দ্রুত বেড়ে যায়, যা থামানো সম্ভব নয়।

- সময়সীমার উপর ভিত্তি করে ঝুঁকি কমানো

- প্যারামিটার ভুলভাবে সেট করা, সুযোগ মিস করা সহজ

- আরএসআই প্যারামিটার এবং ওভার-বই ওভার-সেল লাইন পরীক্ষা এবং অপ্টিমাইজ করুন

- K লাইন সুপারমার্কেটে প্রবেশ করতে পারেনি

- প্রবণতা নির্ণয় করার জন্য অন্যান্য সূচকগুলির সাথে মিলিত, প্যারামিটারগুলিকে নমনীয়ভাবে সামঞ্জস্য করা

অপ্টিমাইজেশান দিক

- আরও বেশি প্যারামিটার সমন্বয় পরীক্ষা করে সেরা প্যারামিটার খুঁজুন

- MACD, KD এবং অন্যান্য সূচকগুলির সাথে মিলিত করে, এটি একটি ওভার-বিক্রয় ওভার-বিক্রয় অঞ্চলে প্রবেশ করে কিনা তা নির্ধারণ করে

- বিভিন্ন জাতের উপর ভিত্তি করে পরীক্ষার পরামিতি সেট করুন

- অপ্টিমাইজ করা স্টপ-অফ মেকানিজম, স্টপ-অফ ভোল্টেজ অনুযায়ী সেট করুন

সারসংক্ষেপ

এই কৌশলটি ভিডাব্লুএপি এবং আরএসআইয়ের সংমিশ্রণ দ্বারা বিটিসির ওভারবয় ওভারসোলের অবস্থা সনাক্ত করে, একটি সময় ফ্রেম পদ্ধতিতে অপারেশন করে, যা কার্যকরভাবে ঝুঁকি নিয়ন্ত্রণ করতে পারে। কৌশলটি পরিষ্কার এবং সহজেই বোঝা যায়, আরও পরীক্ষার জন্য অনুকূলিতকরণের জন্য উপযুক্ত, যা রিয়েল-টাইম ট্রেডিংয়ের জন্য প্রয়োগ করা যেতে পারে।

Source

Pine

/*backtest

start: 2023-12-21 00:00:00

end: 2023-12-28 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Soran Strategy 2 - SHORT SIGNALS", pyramiding=1, initial_capital=1000, default_qty_type=strategy.percent_of_equity, default_qty_value=50, overlay=false)Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1