বহু সূচক-ভিত্তিক ক্রিপ্টোকারেন্সি উচ্চ-নিম্ন কৌশল

সংক্ষিপ্ত বিবরণ

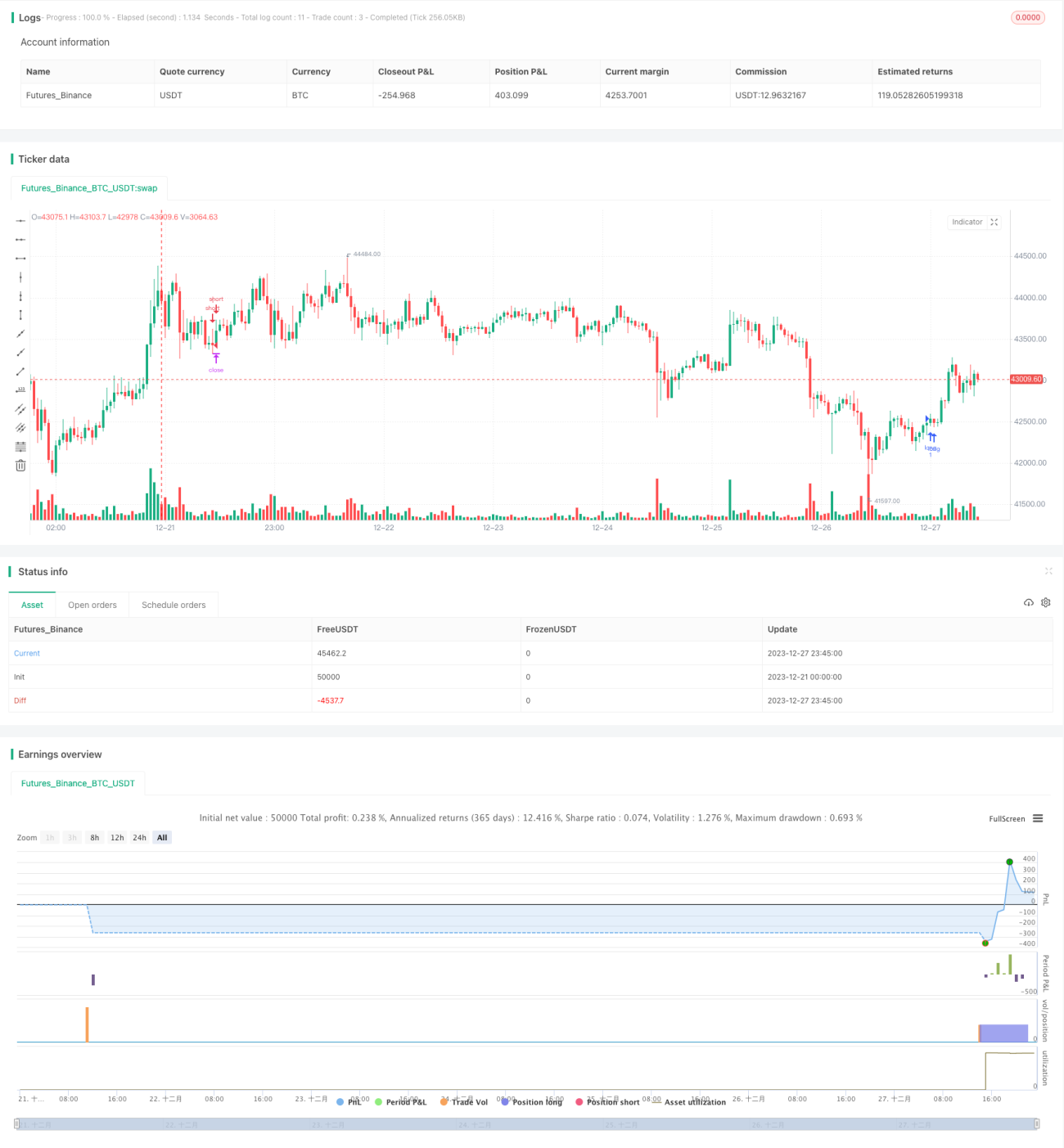

এই কৌশলটি একটি উচ্চ-নিম্ন অবস্থানভিত্তিক কৌশল যা ক্রিপ্টোকারেন্সি বাজারের জন্য উপযোগী। এটি MACD, PSAR, ATR, এলিয়ট ওয়েভের মতো একাধিক ইন্ডিকেটর একত্রে ব্যবহার করে এবং ১ ঘন্টা, ৪ ঘন্টা বা ১ দিনের মতো উচ্চতর টাইমফ্রেমে ট্রেড করে। কৌশলটির সুবিধা হলো উচ্চ ঝুঁকি-লাভের অনুপাত, যার গড় প্রফিট ফ্যাক্টর ১.৫-২.৫ পর্যন্ত হতে পারে।

কৌশলের নীতি

এই কৌশলের ট্রেডিং সিগন্যাল দামের উচ্চ-নিম্ন অবস্থান এবং একাধিক ইন্ডিকেটরের সমন্বিত বিশ্লেষণ থেকে আসে। নির্দিষ্ট লজিক হলো:

১. ক্যান্ডেলস্টিকে দামের উচ্চ-নিম্ন অঞ্চল চিহ্নিত করা, অর্থাৎ উচ্চতা ক্রমাগত নতুন উচ্চতা তৈরি করছে এবং নিম্নতা ক্রমাগত নতুন নিম্নতা তৈরি করছে।

২. MACD-র হিস্টোগ্রামের স্তর পরীক্ষা করা।

৩. PSAR ইন্ডিকেটর ব্যবহার করে ট্রেন্ডের দিক নির্ণয় করা।

৪. ATR এবং MA দিয়ে তৈরি ট্রেন্ড ইন্ডিকেটর ব্যবহার করে ট্রেন্ডের দিক নির্ধারণ করা।

৫. এলিয়ট ওয়েভ ইন্ডিকেটর ব্যবহার করে ট্রেন্ডের দিক নিশ্চিত করা।

যদি উপরের পাঁচটি শর্ত একই দিকে নির্দেশ করে, তাহলে লং বা শর্ট করার সিগন্যাল তৈরি হয়।

কৌশলের সুবিধা

১. উচ্চ ঝুঁকি-লাভের অনুপাত, যা ১:৩০ পর্যন্ত হতে পারে।

২. গড় প্রফিট ফ্যাক্টর বেশি, সাধারণত ১.৫-২.৫ এর মধ্যে থাকে।

৩. একাধিক ইন্ডিকেটরের সমন্বয়, যা ভুয়া ব্রেকআউট কার্যকরভাবে ফিল্টার করতে পারে।

কৌশলের ঝুঁকি

১. জয়ের হার তুলনামূলকভাবে কম, মাত্র ১০%-২০%।

২. কিছু পরিমাণ ড্রডাউন এবং ঘাত-প্রতিঘাতের (whipsaw) ঝুঁকি বিদ্যমান।

৩. ইন্ডিকেটরের কার্যকারিতা বাজারের পরিবেশ দ্বারা প্রভাবিত হতে পারে।

৪. শক্তিশালী মানসিক সহনশীলতার প্রয়োজন।

প্রতিক্রিয়া ব্যবস্থা:

১. জয়ের হার ভারসাম্য রাখতে ট্রেডিং মূলধনের পরিমাণ বাড়ানো।

২. প্রতিটি ট্রেডের জন্য কঠোরভাবে স্টপ-লস নির্ধারণ করা।

৩. বিভিন্ন বাজার অনুযায়ী ইন্ডিকেটরের প্যারামিটার সমন্বয় করা।

৪. মানসিক প্রস্তুতি নেওয়া এবং পজিশনের আকার নিয়ন্ত্রণ করা।

উন্নতির দিকনির্দেশনা

১. বিভিন্ন ক্রিপ্টোকারেন্সি এবং বাজারের পরিবেশ অনুযায়ী ইন্ডিকেটর প্যারামিটার পরীক্ষা করা।

২. স্টপ-লস এবং টেক-প্রফিট কৌশল যুক্ত করে মূলধন ব্যবস্থাপনা অপ্টিমাইজ করা।

৩. জয়ের হার বাড়াতে মেশিন লার্নিং পদ্ধতি যুক্ত করা।

৪. ট্রেডিং সিগন্যাল ফিল্টার করতে সোশ্যাল সেন্টিমেন্ট ইন্ডিকেটর যোগ করা।

৫. একাধিক টাইমফ্রেমের ইন্ডিকেটর নিশ্চিতকরণ বিবেচনা করা।

উপসংহার

সামগ্রিকভাবে, এই কৌশলটি ক্রিপ্টোকারেন্সির জন্য একটি উচ্চ-ঝুঁকি ও উচ্চ-লাভের ট্রেডিং কৌশল। এর সুবিধা হলো উচ্চ ঝুঁকি-লাভের অনুপাত, যা উচ্চ গড় প্রফিট ফ্যাক্টর দিতে পারে। প্রধান ঝুঁকি হলো জয়ের হার কম হওয়া, যার জন্য শক্তিশালী মানসিক সহনশীলতার প্রয়োজন। পরবর্তী উন্নতির দিকনির্দেশনা হিসেবে প্যারামিটার সমন্বয়, মূলধন ব্যবস্থাপনা অপ্টিমাইজেশন এবং জয়ের হার বাড়ানোর মতো বিভিন্ন মাত্রায় কাজ করা যায়। সামগ্রিকভাবে, উচ্চ লাভের সন্ধানকারী ক্রিপ্টোকারেন্সি ট্রেডারদের জন্য এই কৌশলটির একটি নির্দিষ্ট ব্যবহারিক মূল্য রয়েছে।

- 1