ডাবল EMA গোল্ডেন ক্রস ও ডেথ ক্রস ট্রেন্ড কৌশল

1

Follow

1802

Followers

সারসংক্ষেপ

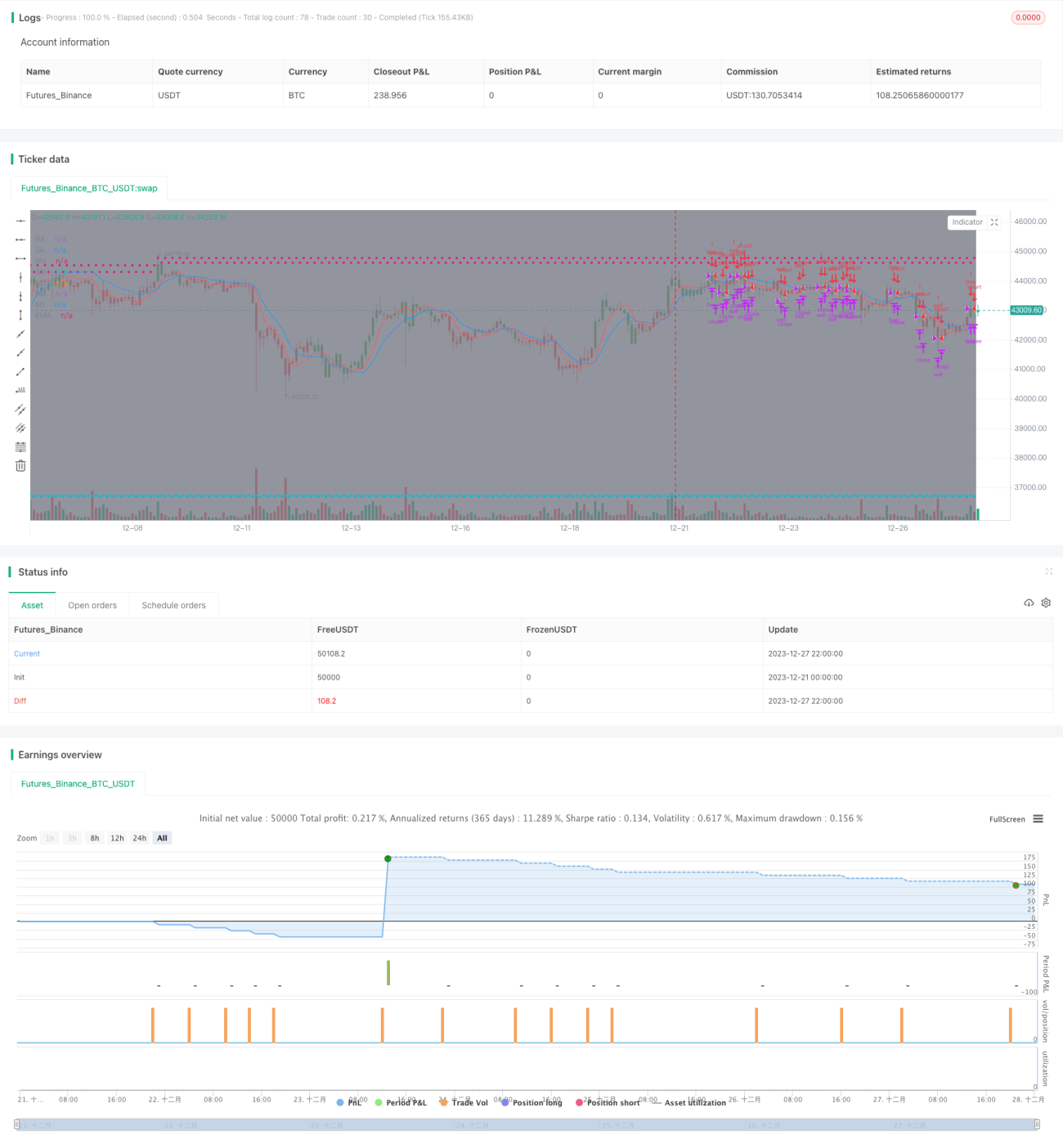

এই কৌশলটি ডাবল EMA সূচকের গোল্ডেন ক্রস ও ডেথ ক্রস ব্যবহার করে বর্তমান ট্রেন্ডের দিক নির্ধারণ করে এবং RSI সূচকের সাথে সমন্বয় করে ক্রয়-বিক্রয়ের সুযোগ হাতছাড়া না করতে সাহায্য করে। এটি একটি সাধারণ ট্রেন্ড ফলোয়িং কৌশল।

কৌশলের নীতি

- ১০ পিরিয়ড এবং ২০ পিরিয়ডের EMA রেখা গণনা করা হয়, যার নাম যথাক্রমে ma00 এবং ma01।

- যখন ma00 ma01-কে ঊর্ধ্বমুখীভাবে অতিক্রম করে, তখন ক্রয় সংকেত তৈরি হয়।

- যখন ma00 ma01-কে নিম্নমুখীভাবে অতিক্রম করে, তখন বিক্রয় সংকেত তৈরি হয়।

- একই সাথে, যখন দাম ma00-কে ঊর্ধ্বমুখীভাবে অতিক্রম করে, এবং ma00 যদি ma01-এর উপরে থাকে, তখনও ক্রয় সংকেত তৈরি হয়।

- অনুরূপভাবে, যখন দাম ma00-কে নিম্নমুখীভাবে অতিক্রম করে, এবং ma00 যদি ma01-এর নিচে থাকে, তখনও বিক্রয় সংকেত তৈরি হয়।

- এই দ্বৈত যাচাইয়ের মাধ্যমে কিছু ক্রয়-বিক্রয় পয়েন্ট হাতছাড়া হওয়া এড়ানো যায়।

- স্টপ লস এবং টেক প্রফিটের দাম নির্ধারণ করে ঝুঁকি নিয়ন্ত্রণ করা হয়।

সুবিধা বিশ্লেষণ

- ডাবল EMA ব্যবহার করে মিথ্যা ব্রেকআউট কার্যকরভাবে ফিল্টার করা যায়।

- দ্বৈত শর্ত যাচাই অর্ডার হাতছাড়া হওয়া এড়ায়।

- স্টপ লস ও টেক প্রফিট নির্ধারণ ঝুঁকি নিয়ন্ত্রণে সহায়তা করে।

ঝুঁকি বিশ্লেষণ

- ডাবল EMA রেখার কৌশলটি একটি ট্রেন্ড ফলোয়িং কৌশল; অস্থির বাজারে ঘন ঘন ক্রয়-বিক্রয় ঘটে এবং স্টপ লস হওয়ার সম্ভাবনা বেশি।

- ট্রেন্ড রিভার্সাল পয়েন্ট সঠিকভাবে নির্ধারণ করতে পারে না, ফলে লোকসান হতে পারে।

- স্টপ লস পয়েন্টের ভুল নির্ধারণ লোকসান বাড়িয়ে দিতে পারে।

উন্নয়নের দিকনির্দেশনা

- EMA পিরিয়ড যথাযথভাবে অপ্টিমাইজ করে সর্বোত্তম প্যারামিটার কম্বিনেশন খুঁজে বের করা যায়।

- অন্যান্য সূচক যুক্ত করে কৌশলের স্থায়িত্ব বাড়ানো যায়।

- গতিশীল স্টপ লস নির্ধারণ করা যায়, যা বাজারের ওঠানামা অনুযায়ী স্টপ লস পয়েন্ট সামঞ্জস্য করে।

Source

Pine

/*backtest

start: 2023-12-21 00:00:00

end: 2023-12-28 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title='[STRATEGY][RS]MicuRobert EMA cross V1', shorttitle='S', overlay=true, pyramiding=0, initial_capital=100000)

USE_TRADESESSION = input(title='Use Trading Session?', type=bool, defval=true)Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1