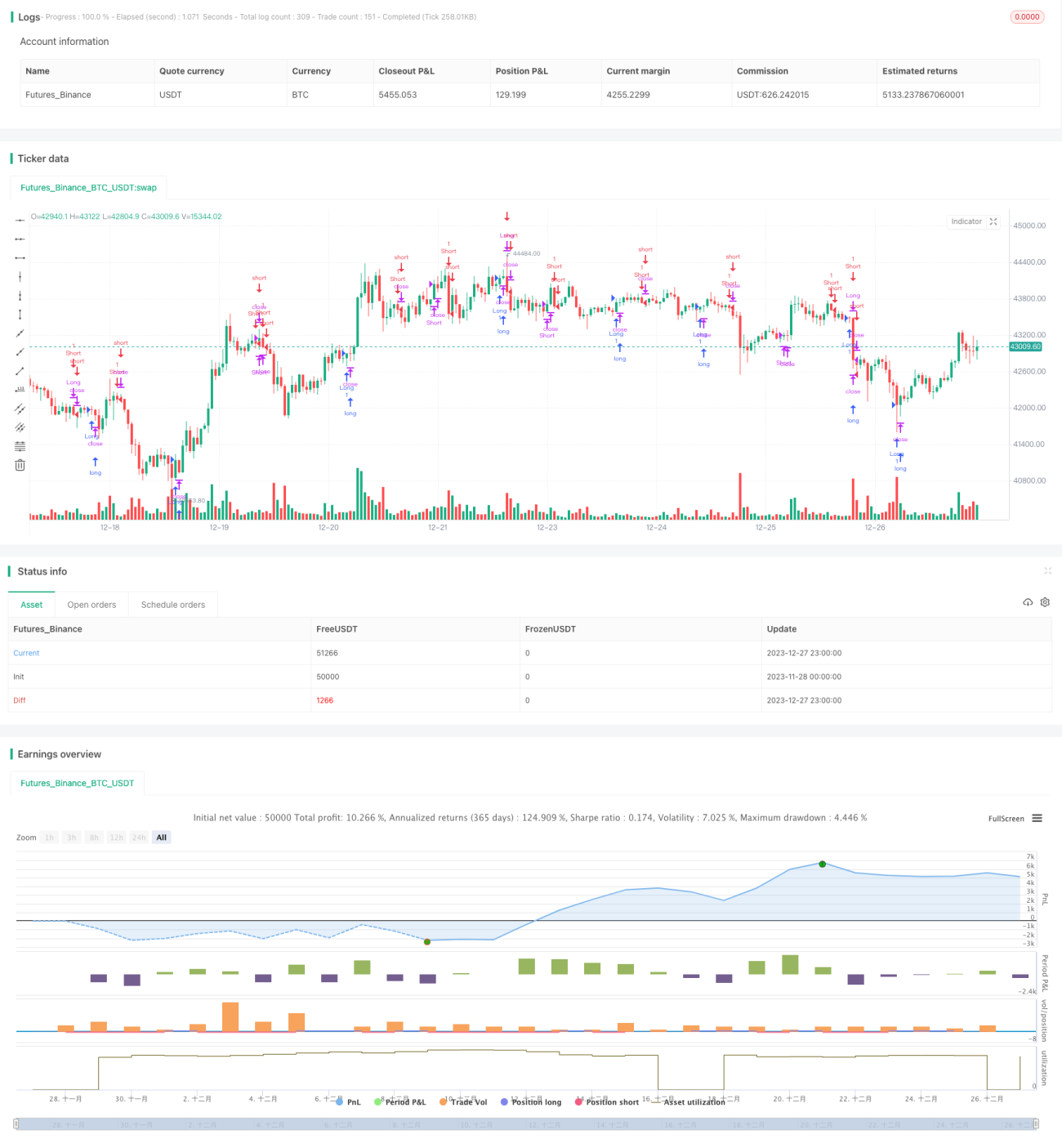

মোমেন্টাম ও মানি ফ্লো ক্রসওভার মুনাফা গ্রহণ কৌশল

সারসংক্ষেপ

এটি একটি প্রতিক্রিয়াশীল ট্রেডিং কৌশল যা স্টোকাস্টিক ইনডিকেটর এবং চাইকিন মানি ফ্লো ইনডিকেটরের সমন্বয়ে গঠিত, যা বাজারে মোমেন্টাম পরিবর্তনের সুযোগ কাজে লাগিয়ে ট্রেড করার জন্য ডিজাইন করা হয়েছে। কৌশলটি দুটি শক্তিশালী ইনডিকেটর—স্টোকাস্টিক অসিলেটর এবং চাইকিন মানি ফ্লো (CMF)—কে একত্রিত করে স্পষ্ট প্রবেশ ও প্রস্থান সংকেত প্রদান করে।

কৌশলের নীতি

স্টোকাস্টিক অসিলেটর একটি মোমেন্টাম ইনডিকেটর যা একটি নির্দিষ্ট সময়কালে সর্বোচ্চ ও সর্বনিম্ন মূল্যের সাপেক্ষে ক্লোজিং মূল্যের অবস্থান পরিবর্তন পরিমাপ করে। এই কৌশলে, %K দৈর্ঘ্য, %K স্মুথিং এবং %D স্মুথিংয়ের মতো প্যারামিটারগুলি সমন্বয় করে স্টোকাস্টিক অসিলেটরের বাজারের ওঠানামার প্রতি সংবেদনশীলতা সূক্ষ্মভাবে নিয়ন্ত্রণ করা যায়।

অন্যদিকে, চাইকিন মানি ফ্লো (CMF) একটি ভলিউম-ভিত্তিক ওয়েটেড এভারেজ অসিলেটর যা নির্দিষ্ট সময়সীমায় একটি সিকিউরিটিতে অর্থ প্রবাহ ও বহিঃপ্রবাহ পরিমাপ করে। Length প্যারামিটার পরিবর্তন করে CMF-এর গণনার সময়কাল সমন্বয় করা যায়।

নির্দিষ্ট অপারেশন পদ্ধতি নিম্নরূপ:

যখন স্টোকাস্টিক ইনডিকেটরের %K লাইন %D লাইনকে উপরে ক্রস করে (আপট্রেন্ড সংকেত) এবং CMF মান 0.1-এর বেশি হয় (পজিটিভ অর্থ প্রবাহ নির্দেশ করে), তখন লং পজিশন নেওয়া হয়।

বিপরীতে, যখন স্টোকাস্টিক %K লাইন %D লাইনকে নিচে ক্রস করে (ডাউনট্রেন্ড সংকেত) এবং CMF মান 0.08-এর কম হয় (নেগেটিভ অর্থ প্রবাহ নির্দেশ করে), তখন শর্ট পজিশন নেওয়া হয়।

পজিশন থেকে বের হওয়ার জন্য পূর্বনির্ধারিত শর্তাবলী ব্যবহার করা হয় যাতে মুনাফা লক করা এবং ক্ষতি কমানো যায়। যখন স্টোকাস্টিক ডাউনট্রেন্ড সংকেত দেখায় এবং CMF মান -0.1-এর নিচে থাকে, তখন লং পজিশন বন্ধ করা হয়। যখন স্টোকাস্টিক আপট্রেন্ড সংকেত দেখায় এবং CMF মান 0.06-এর উপরে থাকে, তখন শর্ট পজিশন বন্ধ করা হয়।

কৌশলের সুবিধা

এই কৌশলটি দক্ষতার সাথে মোমেন্টাম বিশ্লেষণ ও ভলিউম বিশ্লেষণকে একীভূত করে, যা বাজারের অবস্থার আরও সামগ্রিক মূল্যায়ন প্রদান করে এবং সচেতন ট্রেডিং সিদ্ধান্ত নিতে সহায়তা করে। এর কাস্টমাইজযোগ্য ইনপুট সেটিংস এটিকে বিভিন্ন বাজার পরিবেশ ও ব্যক্তিগত ট্রেডিং পছন্দের সাথে আরও ভালভাবে খাপ খাইয়ে নিতে সহায়তা করে।

বিশেষত, এই কৌশলের প্রধান সুবিধাগুলি হল:

-

শক্তিশালী স্টোকাস্টিক অসিলেটর ও চাইকিন মানি ফ্লো একত্রিত করে বাজারের গতিপথ আরও নির্ভুলভাবে নির্ধারণ এবং টার্নিং পয়েন্ট ক্যাপচার করা যায়।

-

নমনীয় প্রবেশ ও প্রস্থান প্রক্রিয়া মুনাফা সর্বাধিক করার পাশাপাশি ঝুঁকি নিয়ন্ত্রণ করতে পারে।

-

কাস্টমাইজযোগ্য প্যারামিটার সেটিংস কৌশলটিকে বিভিন্ন সম্পদের জন্য অপ্টিমাইজ করার সুযোগ দেয়।

-

অন্তর্নির্মিত স্টপ-লস/টেক-প্রফিট প্রক্রিয়া অর্জিত মুনাফা রক্ষা করতে সহায়তা করে।

ঝুঁকি ও হেজিং

যদিও কৌশলটির অনেক সুবিধা রয়েছে, ট্রেডিংয়ে কিছু ঝুঁকি বিবেচনা করতে হবে:

-

ভুল ইনডিকেটর প্যারামিটার সেটিংস সুযোগ হাতছাড়া বা অপ্রয়োজনীয় ক্ষতির কারণ হতে পারে। বিভিন্ন বাজারে পরীক্ষা ও অপ্টিমাইজেশন প্রয়োজন।

-

অপ্রত্যাশিত ঘটনার কারণে মূল্যের তীব্র ওঠানামা স্টপ-লস ভেঙে যেতে পারে বা ভুয়া সংকেত তৈরি করতে পারে। উদার স্টপ-লস মার্জিন সেট করা এবং সংকেত যাচাই করা উচিত।

-

এই কৌশলটি প্রযুক্তিগত ইনডিকেটরের উপর নির্ভরশীল, তাই মৌলিক পরিবর্তনের কারণে সৃষ্ট বড় মূল্য ওঠানামা সামলাতে অক্ষম। ঝুঁকি কমাতে মৌলিক বিশ্লেষণের সাথে একত্রিত করা উচিত।

এই ঝুঁকিগুলি হেজ করার জন্য নিম্নলিখিত পদ্ধতি ব্যবহার করা যেতে পারে:

-

সিমুলেটেড পরিবেশে প্যারামিটারগুলির পূর্ণাঙ্গ ব্যাকটেস্টিং এবং অপ্টিমাইজেশন করা।

-

স্টপ-লস মার্জিন যথাযথভাবে শিথিল করা এবং টেক-প্রফিট মেকানিজম যোগ করা।

-

অন্যান্য ধরণের সিস্টেম ইনডিকেটরের সাথে একত্রে ব্যবহার করে একক ইনডিকেটরের উপর নির্ভরশীলতা এড়ানো।

অপ্টিমাইজেশনের দিক

এই কৌশলটিতে এখনও অনেক অপ্টিমাইজেশনের সুযোগ রয়েছে, যা প্রধানত নিম্নলিখিত দিকগুলিতে কেন্দ্রীভূত:

-

মেশিন লার্নিং বা জেনেটিক অ্যালগরিদমের মাধ্যমে স্বয়ংক্রিয়ভাবে ইনডিকেটর প্যারামিটার অপ্টিমাইজ করা, যাতে এটি বাজারের সাথে গতিশীলভাবে খাপ খাইয়ে নিতে পারে।

-

মডেল মূল্যায়ন মডিউল যুক্ত করা, যা কৌশলের কার্যকারিতা রিয়েল-টাইম ট্র্যাক এবং মূল্যায়ন করতে পারে।

-

আরও বেশি ধরণের ইনডিকেটর (যেমন ভোলাটিলিটি ইনডিকেটর, ভলিউম ইনডিকেটর) একত্রিত করে আরও শক্তিশালী মডেল তৈরি করা।

-

অভিযোজিত স্টপ-লস/টেক-প্রফিট মেকানিজম যোগ করা। বাজারের ওঠানামার উপর ভিত্তি করে গতিশীলভাবে স্টপ-লস মার্জিন সমন্বয় করা।

-

ডিপ লার্নিং প্রযুক্তি ব্যবহার করে একটি আলফা মডেল তৈরি করা যা স্বয়ংক্রিয় ফিচার ইঞ্জিনিয়ারিং করতে পারে এবং নির্দিষ্ট ইনডিকেটরের উপর নির্ভর না করে উচ্চতর স্থিতিশীলতা অর্জন করতে পারে।

উপসংহার

এই কৌশলটি স্টোকাস্টিক ইনডিকেটর ও চাইকিন মানি ফ্লো প্রয়োগ করে একটি কোয়ান্টিটেটিভ ট্রেডিং সিস্টেম ডিজাইন করেছে যা একইসাথে মূল্য মোমেন্টাম ও অর্থ প্রবাহ বিবেচনা করে। একক ইনডিকেটরের তুলনায়, এই ধরনের মাল্টি-ইনডিকেটর যৌথ ব্যবহার বাজারের কাঠামো আরও নির্ভুলভাবে নির্ধারণ করতে পারে, যা একটি উদীয়মান প্রতিক্রিয়াশীল ট্রেডিং কৌশল। বিস্তারিত প্রবেশ-প্রস্থান প্রক্রিয়া ও উচ্চ কাস্টমাইজযোগ্য ইনডিকেটর সেটিংস এটিকে স্বল্পমেয়াদী মুনাফা ক্যাপচার করার পাশাপাশি কিছু ঝুঁকি নিয়ন্ত্রণ ক্ষমতা প্রদান করে। তবে এই ধরনের নিয়ম-ভিত্তিক মডেল এখনও কিছু বাজার ঝুঁকির সম্মুখীন হয়, তাই আরও বেশি ডেটা উৎস ও প্রযুক্তিগত মাধ্যম ব্যবহার করে অপ্টিমাইজেশন করা প্রয়োজন যাতে কৌশলটি আরও জটিল ও গতিশীল ট্রেডিং পরিবেশের সাথে খাপ খাইয়ে নিতে পারে।

- 1