Hull চলমান গড়ের সাম্যাবস্থা অনুসরণ কৌশল প্রয়োগ করুন

সারসংক্ষেপ

শক্তির ভারসাম্য ট্র্যাকিং কৌশলটি প্রধান বাজারে প্রবেশের সূচক হিসেবে হাল মুভিং এভারেজ (HMA) ব্যবহার করে দামের প্রবণতার দিক নির্ণয় করে। একই সাথে, এই কৌশলটি বেস লাইন, নিশ্চিতকরণ সূচক ইত্যাদি অন্যান্য বিভিন্ন সূচকের সাথে মিলিত হয়ে দামের প্রবণতা যাচাই করে এবং মিথ্যা সংকেত ফিল্টার করে। বাজারে প্রবেশের পর, কৌশলটি গড় ট্রু রেঞ্জ (ATR) ব্যবহার করে গতিশীল স্টপ লস গণনা করে, যা প্রবণতা অনুসরণ করে মুনাফা অর্জনে সাহায্য করে।

কৌশলের মূলনীতি

শক্তির ভারসাম্য ট্র্যাকিং কৌশলের মূল ভিত্তি হল হাল মুভিং এভারেজ (HMA)। HMA দামের পরিবর্তনের প্রতি বেশি সংবেদনশীল এবং কার্যকরভাবে প্রবণতার দিক নির্ণয় করতে পারে। যখন দাম উপরের দিকে HMA রেখা ভেদ করে, তখন এটি ঊর্ধ্বমুখী প্রবণতা নিশ্চিত করে এবং লং পজিশন নেওয়ার ইঙ্গিত দেয়। অন্যদিকে, যখন দাম নিচের দিকে HMA রেখা ভেদ করে, তখন এটি নিম্নমুখী প্রবণতা নিশ্চিত করে এবং শর্ট পজিশন নেওয়ার ইঙ্গিত দেয়।

এছাড়াও, কৌশলটিতে বেস লাইন সূচক (দীর্ঘমেয়াদী ও স্বল্পমেয়াদী প্রবণতা নির্ণয়ের জন্য) এবং নিশ্চিতকরণ সূচক (মিথ্যা ব্রেকআউট ফিল্টার করার জন্য) অন্তর্ভুক্ত করা হয়েছে। শুধুমাত্র তখনই ট্রেডিং সিগন্যাল তৈরি হয় যখন বেস লাইন এবং নিশ্চিতকরণ সূচক উভয়ই প্রবণতার দিককে সমর্থন করে।

বাজারে প্রবেশের পর, কৌশলটি ATR এবং হাল EMA ব্যবহার করে গণনা করা গড় ট্রু রেঞ্জের ভিত্তিতে স্টপ লসের অবস্থান নির্ধারণ করে। প্রবণতা অব্যাহত থাকার সাথে সাথে, স্টপ লস রেখাও ক্রমাগত উপরে/নিচে স্থানান্তরিত হয়, যা প্রবণতা থেকে অর্জিত মুনাফা লক করতে সাহায্য করে।

সুবিধা বিশ্লেষণ

শক্তির ভারসাম্য ট্র্যাকিং কৌশলটি প্রবণতা শনাক্তকরণ এবং ঝুঁকি নিয়ন্ত্রণের সুবিধাগুলোকে কার্যকরভাবে একত্রিত করে, যা ট্রেন্ডিং বাজারে ভালো মুনাফা অর্জনে সহায়তা করতে পারে। ফিক্সড স্টপ লস কৌশলের তুলনায়, এটি চলমান স্টপ লসের মাধ্যমে প্রবণতা অনুসরণ করে এবং বাজারের স্বাভাবিক ওঠানামার কারণে স্টপ লস হওয়া এড়াতে পারে।

একাধিক সূচকের সমন্বিত ব্যবহার কৌশলটিকে বাজারের পরিবর্তনের প্রতি আরও সংবেদনশীল করে তোলে এবং একই সাথে মিথ্যা সংকেত কার্যকরভাবে ফিল্টার করতে পারে। উপরন্তু, কৌশলটি সামঞ্জস্যের জন্য বেশ কয়েকটি প্যারামিটার প্রদান করে, যা ব্যবহারকারীদের নিজস্ব বাজার মূল্যায়নের ভিত্তিতে অপ্টিমাইজ করার সুযোগ দেয়।

ঝুঁকি বিশ্লেষণ

এই কৌশলটি মূলত ট্রেন্ড ইন্ডিকেটরের উপর নির্ভর করে, তাই রেঞ্জ-বাউন্ড (পার্শ্ববর্তী) বাজারে এটি ভুল সংকেত দিতে পারে এবং ঘন ঘন স্টপ লস হতে পারে। এছাড়াও, একাধিক সূচকের সমন্বয় কখনও কখনও সূচকগুলির মধ্যে দ্বন্দ্ব সৃষ্টি করতে পারে। প্যারামিটারগুলির অনুপযুক্ত সেটিংও কৌশলটির কার্যকারিতা খারাপ করতে পারে।

সূচকগুলির মধ্যে ভিন্নতা দেখা দিলে ট্রেডিং সাময়িকভাবে বন্ধ করার জন্য কৌশলটিতে একটি অতিরিক্ত সিদ্ধান্ত নেওয়ার মডিউল যুক্ত করার কথা বিবেচনা করা যেতে পারে। অথবা, একাধিক সূচকের ফলাফল একত্রিত করতে একটি ভোটিং মেকানিজম ব্যবহার করা যেতে পারে। প্যারামিটার অপ্টিমাইজেশনের ক্ষেত্রে, ব্যাকটেস্টিংয়ের মাধ্যমে সর্বোত্তম প্যারামিটার খুঁজে বের করা যেতে পারে।

অপ্টিমাইজেশনের দিকনির্দেশনা

শক্তির ভারসাম্য ট্র্যাকিং কৌশলটি নিম্নলিখিত দিকগুলি থেকে অপ্টিমাইজ করা যেতে পারে:

- অতিরিক্ত সিদ্ধান্ত মডিউল যোগ করা, যেমন একটি অস্থিরতা মডিউল যা উচ্চ অস্থিরতার সময় ট্রেডিং সাময়িকভাবে বন্ধ করে দেয়।

- একটি মেশিন লার্নিং মডিউল যোগ করা, যা মেশিন লার্নিং অ্যালগরিদম ব্যবহার করে সূচকগুলির ওজন নির্ধারণ করে।

- সূচক প্যারামিটারগুলি অপ্টিমাইজ করা এবং সর্বোত্তম প্যারামিটার সমন্বয় খুঁজে বের করা।

- মুভিং স্টপ লস অ্যালগরিদম অপ্টিমাইজ করা, যাতে স্টপ লস আরও ভালভাবে প্রবণতা অনুসরণ করতে পারে।

- ঝুঁকি ব্যবস্থাপনা মডিউল যুক্ত করা, যেমন ট্রেইলিং স্টপ লস, ডায়নামিক পজিশন সাইজিং ইত্যাদি।

সারসংক্ষেপ

সামগ্রিকভাবে, শক্তির ভারসাম্য ট্র্যাকিং কৌশলটি একটি চমৎকার ট্রেন্ড ফলোয়িং কৌশল। এটি সফলভাবে প্রবণতা শনাক্তকরণ এবং গতিশীল স্টপ লসকে একত্রিত করে, যা কার্যকরভাবে প্রবণতা অনুসরণ করে মুনাফা অর্জন করতে পারে। আরও অপ্টিমাইজেশনের মাধ্যমে, কৌশলটির আরও ভালো কর্মক্ষমতা অর্জনের সম্ভাবনা রয়েছে। এই কৌশলটি কোয়ান্টিটেটিভ ট্রেডিং কৌশল নির্মাণের জন্য একটি ভালো রেফারেন্স প্রদান করে।

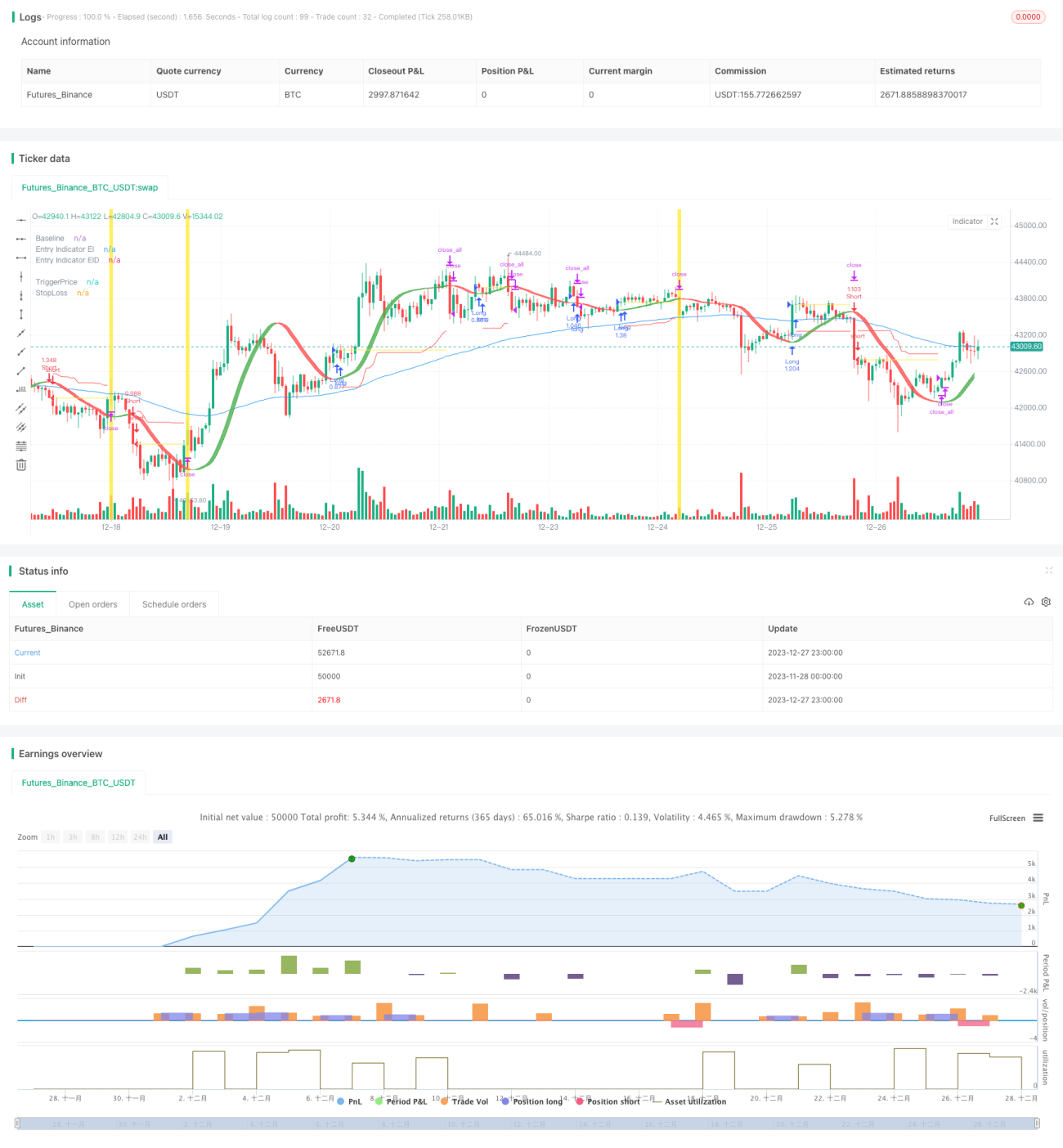

/*backtest

start: 2023-11-28 00:00:00

end: 2023-12-28 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// © Milleman

//@version=4

strategy("MilleMachine", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, initial_capital=10000, commission_type=strategy.commission.percent, commission_value=0.06)

- 1