পরিমাণগত দ্বৈত পদ্ধতি কৌশল

সারসংক্ষেপ

এই কৌশলটি দ্বৈত EMA সূচক এবং Bull Power সূচকের সমন্বয়ে গঠিত একটি কৌশল। কৌশলের নামে "পরিমাণ" এবং "দ্বিমুখী" শব্দ রয়েছে যা দুটি স্বতন্ত্র সূচক ব্যবহারের বৈশিষ্ট্যকে তুলে ধরে।

কৌশলের নীতি

কৌশলটি দুটি অংশ নিয়ে গঠিত:

- 2/20 EMA সূচক। এই সূচকটি ২-দিন এবং ২০-দিনের EMA গণনা করে। যখন দাম নিচ থেকে উপরে EMA অতিক্রম করে, তখন ক্রয় সংকেত তৈরি হয় এবং যখন দাম উপরে থেকে নিচে EMA অতিক্রম করে, তখন বিক্রয় সংকেত তৈরি হয়।

- Bull Power সূচক। এই সূচকটি বর্তমান K-লাইন এবং পূর্ববর্তী K-লাইনের সম্পর্কের ভিত্তিতে লং-শর্ট শক্তি গণনা করে। যখন লং-শর্ট শক্তি নির্ধারিত থ্রেশহোল্ডের চেয়ে বেশি হয়, তখন সংশ্লিষ্ট ট্রেডিং সংকেত তৈরি হয়।

উভয় অংশের সংকেত একসাথে ট্রিগার হলেই পজিশন খোলা হয়। উদাহরণস্বরূপ, EMA গোল্ডেন ক্রস এবং Bull Power উভয়ই পজিটিভ হলে লং পজিশন খোলা হয় এবং EMA ডেথ ক্রস এবং Bull Power উভয়ই নেগেটিভ হলে শর্ট পজিশন খোলা হয়।

সুবিধা বিশ্লেষণ

- দ্বৈত সূচক সমন্বয় মিথ্যা সংকেত ফিল্টার করে। একক সূচক সহজেই বাহ্যিক কারণের প্রভাবে মিথ্যা সংকেত তৈরি করতে পারে। সম্মিলিত সূচক একে অপরকে যাচাই করতে, মিথ্যা সংকেত ফিল্টার করতে এবং সংকেতের গুণমান উন্নত করতে পারে।

- সূচক প্যারামিটার সমন্বয়যোগ্য। EMA সময়কাল এবং Bull Power থ্রেশহোল্ড উভয়ই কাস্টমাইজ করা যায়, যা বিভিন্ন বাজারের পরিবেশের সাথে খাপ খাইয়ে নিতে সাহায্য করে।

- সহজ ও স্পষ্ট। এই কৌশলটি কেবল দুটি সাধারণ সূচক ব্যবহার করে, নীতি সহজ ও স্পষ্ট এবং বাস্তবায়ন বোঝা সহজ।

ঝুঁকি বিশ্লেষণ

- সূচক অকার্যকর হওয়ার ঝুঁকি। এমনকি সম্মিলিত সূচকও চরম বাজার পরিস্থিতিতে অকার্যকর হতে পারে।

- প্যারামিটার অপ্টিমাইজেশন ঝুঁকি। অনুপযুক্ত প্যারামিটার সেটিংস খুব বেশি বা খুব কম ট্রেডের দিকে নিয়ে যেতে পারে, কৌশলের কার্যকারিতা কমিয়ে দেয়। সর্বোত্তম প্যারামিটার খুঁজে পেতে পর্যাপ্ত পরীক্ষা প্রয়োজন।

অপ্টিমাইজেশনের দিকনির্দেশনা

- স্টপ-লস মেকানিজম যোগ করা। একক লস নিয়ন্ত্রণের জন্য ট্রেইলিং স্টপ-লস বা ব্যাকটেস্টিং স্টপ-লস সেট করা যেতে পারে।

- প্যারামিটার সেটিংস অপ্টিমাইজ করা। ভালো কৌশলের ফলাফল অর্জনের জন্য বিভিন্ন প্যারামিটার কম্বিনেশন পরীক্ষা করে সেরাটি খুঁজে বের করা যেতে পারে।

- ফিল্টার শর্ত যোগ করা। পজিশন খোলার শর্তে ট্রেডিং ভলিউম বা অস্থিরতার মতো ফিল্টার শর্ত যোগ করে অস্বাভাবিক বাজার পরিস্থিতি ফিল্টার করা যেতে পারে।

সারসংক্ষেপ

এই কৌশলটি দ্বৈত EMA এবং Bull Power-এর সমন্বিত প্রয়োগের মাধ্যমে ট্রেডিং সিদ্ধান্ত বাস্তবায়ন করে। একক সূচকের তুলনায়, সম্মিলিত সূচক কার্যকরভাবে মিথ্যা সংকেত ফিল্টার করতে পারে, ট্রেডিং সংকেতের গুণমান বজায় রাখার পাশাপাশি প্যারামিটার সামঞ্জস্যের জায়গাও রাখে। সামগ্রিকভাবে, এই কৌশলটি সহজে বোঝা যায়, বাস্তবিক প্রয়োগ নমনীয় এবং একটি ব্যবহারিক পরিমাণগত ট্রেডিং কৌশল।

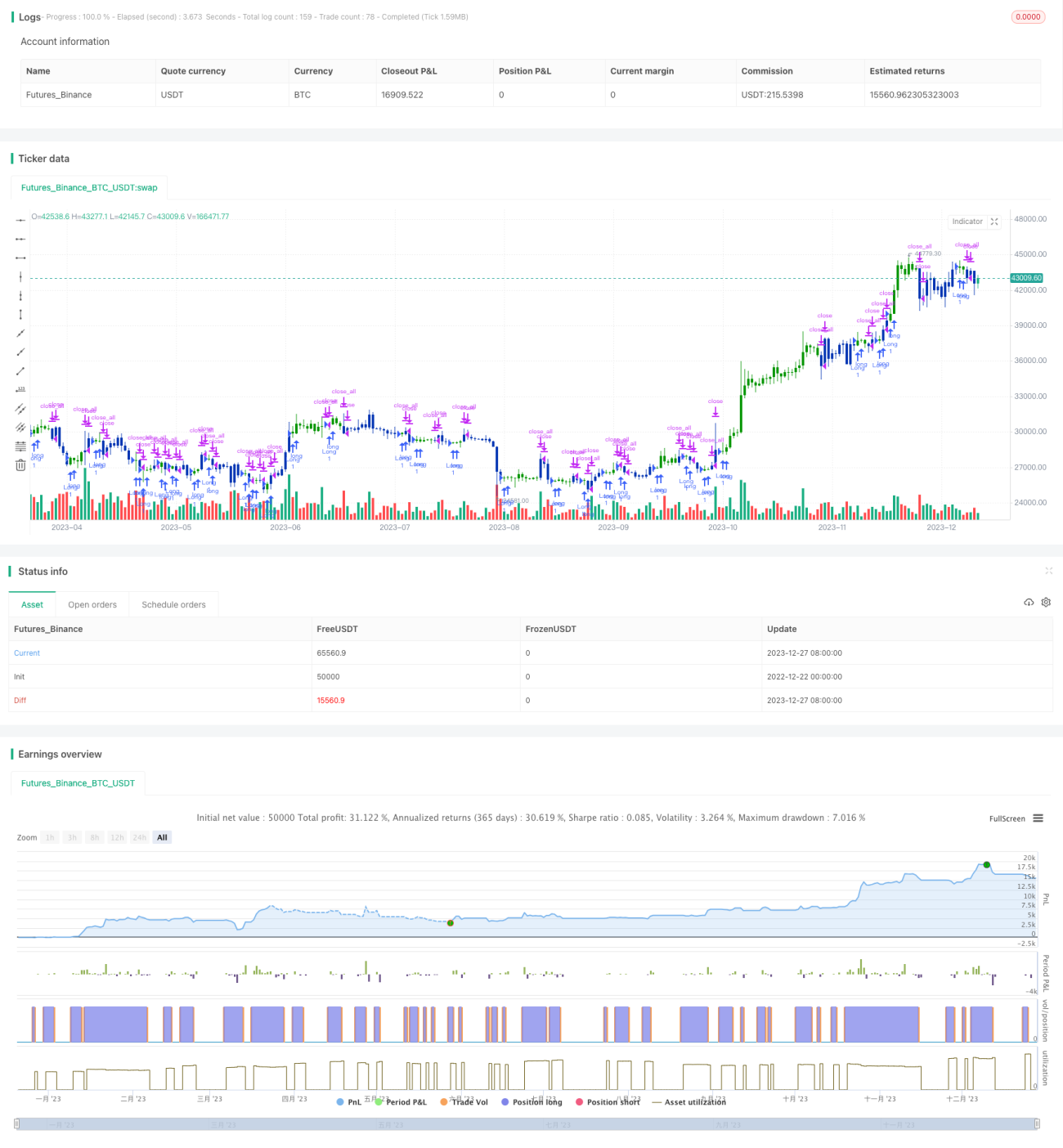

/*backtest

start: 2022-12-22 00:00:00

end: 2023-12-28 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 12/07/2022

// This is combo strategies for get a cumulative signal. - 1