সরল চলমান গড়ের উপর ভিত্তি করে কচ্ছপ ট্রেডিং কৌশল

সংক্ষিপ্ত বিবরণ

এই কৌশলটি দুটি ভিন্ন প্যারামিটার সেটের সরল চলমান গড় (Simple Moving Average) গণনা করে এবং পজিশন খোলা ও বন্ধ করার সংকেত হিসাবে ব্যবহার করে লাভ অর্জন করে। কৌশলটি প্রথমে ১৯৮৩ সালে মার্কিন ট্রেডার রিচার্ড ডেনিস দ্বারা প্রস্তাবিত হয়, যা সরল নিয়মের মাধ্যমে স্থিতিশীল মুনাফা অর্জন করে, পরে কার্টিস ফেইথ এটি আরও প্রচার করেন এবং এটি ব্যাপকভাবে পরিচিত হয়।

কৌশলের নীতি

এই কৌশলটি একসাথে দুটি দ্রুত লাইন (ফাস্ট লাইন) এবং ধীর লাইন (স্লো লাইন) গণনা করে। দ্রুত লাইনের প্যারামিটার: পজিশন খোলার সময়কাল ২০ দিন, বন্ধ করার সময়কাল ১০ দিন; ধীর লাইনের প্যারামিটার: পজিশন খোলার সময়কাল ৫৫ দিন, বন্ধ করার সময়কাল ২০ দিন। যখন দাম দ্রুত লাইনের পজিশন খোলা সময়কালের সর্বোচ্চ মানের উপরে উঠে যায়, তখন লং পজিশন খোলার সংকেত ট্রিগার হয়; যখন দাম পজিশন খোলা সময়কালের সর্বনিম্ন মানের নিচে নেমে যায়, তখন শর্ট পজিশন খোলার সংকেত ট্রিগার হয়। একইভাবে, যখন দাম পজিশন বন্ধ করার সময়কালের সর্বনিম্ন মানের নিচে নেমে যায়, তখন লং পজিশন বন্ধ করা হয়; যখন দাম পজিশন বন্ধ করার সময়কালের সর্বোচ্চ মানের উপরে উঠে যায়, তখন শর্ট পজিশন বন্ধ করা হয়। ধীর লাইনের পজিশন খোলা এবং বন্ধ করার যুক্তি দ্রুত লাইনের মতোই।

এই কৌশলটি চলমান গড়ের গড় তত্ত্ব ব্যবহার করে লাভ করে। অর্থাৎ, যখন স্বল্পমেয়াদী গড় দীর্ঘমেয়াদী গড়ের উপরে উঠে যায়, তখন তা দাম বৃদ্ধির সংকেত হিসাবে বিবেচিত হয়; নিচে নামলে তা দাম হ্রাসের সংকেত। এই কৌশলের দ্রুত লাইন এবং ধীর লাইন একই রকম ভূমিকা পালন করে।

কৌশলের সুবিধা

- নিয়মগুলি সরল ও স্পষ্ট, সহজে বোঝা ও বাস্তবায়নযোগ্য, শিক্ষানবিশদের জন্য উপযুক্ত;

- পজিশন খোলা ও বন্ধ করার মানদণ্ড সুস্পষ্ট, অতিরিক্ত ট্রেডিং এড়ানো যায়;

- দ্রুত ও ধীর লাইনের দ্বৈত চলমান গড় একত্রিত করে দামের ওঠানামার শব্দ কমিয়ে স্পষ্ট ট্রেডিং সংকেত তৈরি করে;

- বিভিন্ন প্যারামিটার সেটের সংমিশ্রণ ব্যবহার করে ঝুঁকি নিয়ন্ত্রণ করা যায় এবং ভুল ট্রেডিং প্রতিরোধ করা যায়;

- দীর্ঘমেয়াদে স্থিতিশীল মুনাফা, যা বাস্তব ট্রেডিংয়ে যাচাই করা হয়েছে।

ঝুঁকি ও সমাধান পদ্ধতি

- কৌশলটি নিজেই কিছুটা যান্ত্রিক, বিশেষ বাজার পরিস্থিতি সম্পর্কে সিদ্ধান্ত নিতে পারে না, তাই লাভের একটি নির্দিষ্ট সীমা থাকে;

- আরও সূচক বা মেশিন লার্নিং ভিত্তিক মডেল সাহায্যকারী সিদ্ধান্ত প্রবর্তনের চেষ্টা করা যেতে পারে

- চলমান গড় একটি পিছিয়ে পড়া সূচক, কিছুটা বিলম্ব থাকে;

- পজিশন খোলা ও বন্ধ করার সময়কাল যথাযথভাবে সংক্ষিপ্ত করা যেতে পারে

- সর্বোচ্চ ড্রডাউন সীমাবদ্ধ করা যায় না।

- স্টপ-লস পয়েন্ট সেট করা যেতে পারে

অপ্টিমাইজেশন দিকনির্দেশনা

- স্টপ-লস মডিউল যোগ করে সর্বোচ্চ ড্রডাউন নিয়ন্ত্রণ করা

- অন্যান্য সূচকের সাথে সংকেত ফিল্টার করা

- গতিশীলভাবে চলমান গড় প্যারামিটার সামঞ্জস্য করা

- ডেটা প্রক্রিয়াকরণ মডিউল যোগ করে অস্বাভাবিক ডেটার প্রভাব বাদ দেওয়া

- মেশিন লার্নিং মডেলের সাথে ট্রেন্ড নির্ধারণ করা

সারসংক্ষেপ

এই কৌশলটি একটি সাধারণ ট্রেন্ড অনুসরণকারী কৌশল। সরল দ্বৈত চলমান গড়ের উপর ভিত্তি করে ট্রেডিং নিয়ম তৈরি করে এবং বাজারের ট্রেন্ড অনুসরণ করে স্থিতিশীল মুনাফা অর্জন করে। কৌশলটি বোঝা ও বাস্তবায়ন করা সহজ, পজিশন খোলার সংকেত স্পষ্ট, দীর্ঘমেয়াদী বাস্তব ট্রেডিংয়ে মুনাফা যাচাই করা হয়েছে, শিক্ষানবিশদের অধ্যয়ন ও গবেষণার জন্য খুবই উপযুক্ত। একই সাথে এটি আরও জটিল কোয়ান্টিটেটিভ ট্রেডিংয়ের ভিত্তি স্থাপন করে। ক্রমাগত অপ্টিমাইজেশনের মাধ্যমে আরও ভালো পারফরম্যান্স অর্জন করা সম্ভব।

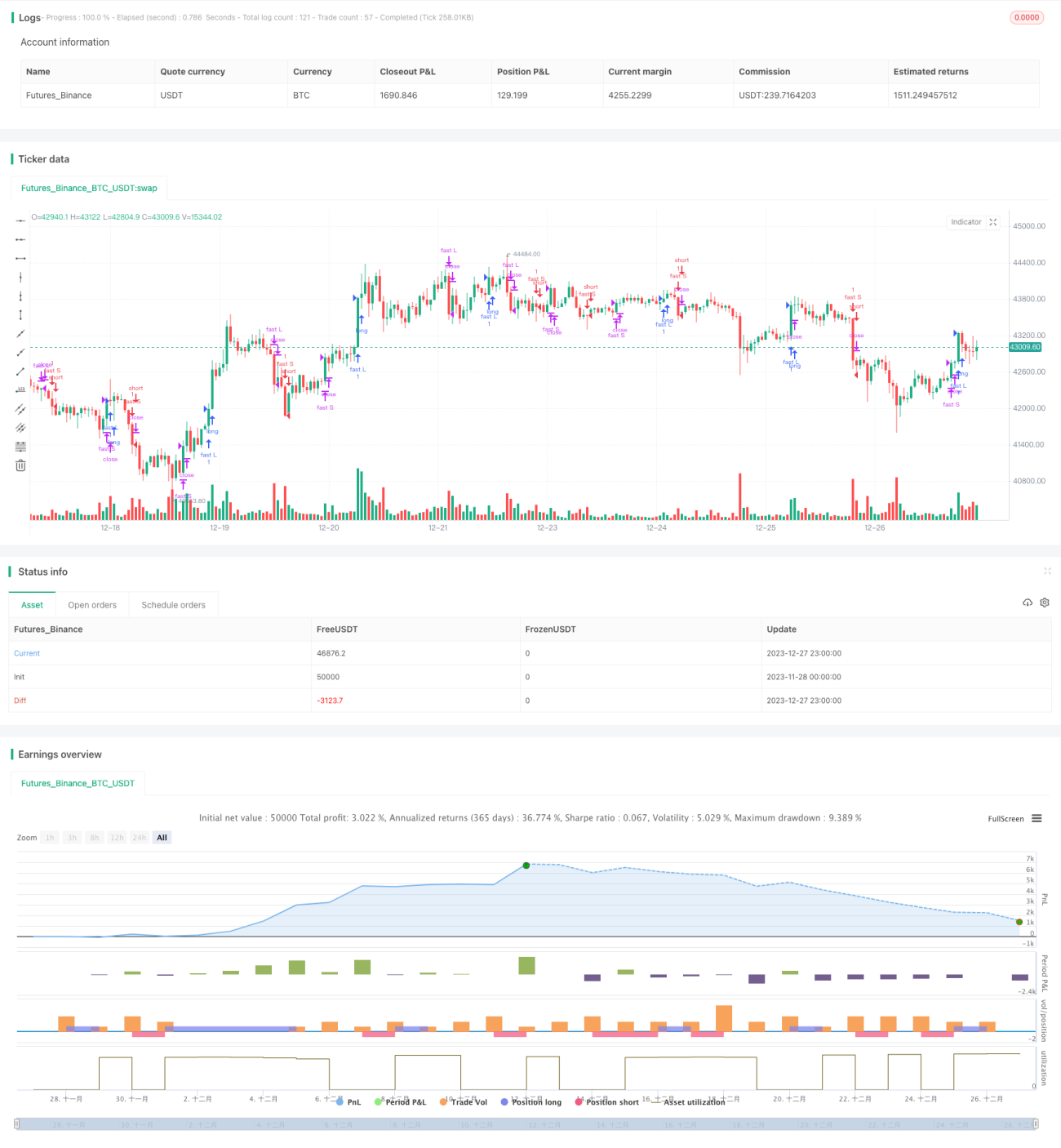

/*backtest

start: 2023-11-28 00:00:00

end: 2023-12-28 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

//coded by tmr0

//original idea from «Way of the Turtle: The Secret Methods that Turned Ordinary People into Legendary Traders» (2007) CURTIS FAITH

strategy("20 years old Turtles strategy by tmr0", shorttitle = "Turtles", overlay=true)- 1