BankNifty সুপার ট্রেন্ড ট্রেডিং স্ট্র্যাটেজি

সারসংক্ষেপ

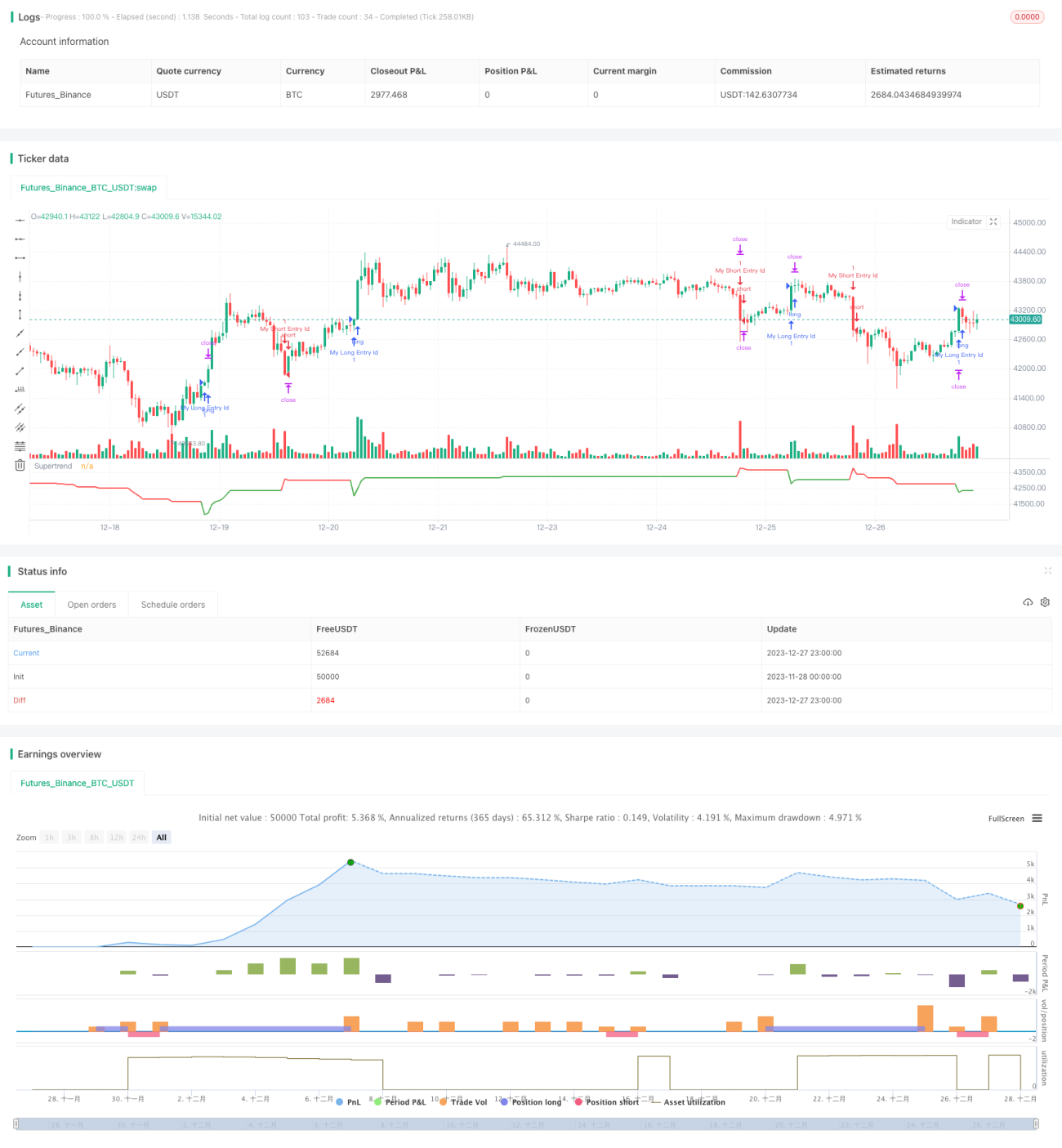

এটি BankNifty-এর 5 মিনিটের ক্যান্ডেলস্টিক চার্টের উপর ভিত্তি করে একটি সুপারট্রেন্ড ইন্ডিকেটর ট্রেডিং কৌশল। এই কৌশলটি মূলত সুপারট্রেন্ড ইন্ডিকেটর ব্যবহার করে ট্রেন্ড শনাক্ত করে এবং ট্রেডিং সেশন ও রিস্ক ম্যানেজমেন্ট নিয়মের সাথে মিলিয়ে ট্রেড করে।

কৌশলের মূলনীতি

কৌশলটি প্রথমে ট্রেডিং সেশন এবং তারিখের পরিসরের মতো ইনপুট ভেরিয়েবল নির্ধারণ করে। ট্রেডিং সেশনটি ভারতীয় ট্রেডিং সময়সূচী অনুযায়ী সেট করা হয়েছে, সকাল ৯:১৫ থেকে বিকেল ৩:১০ পর্যন্ত।

তারপর সুপারট্রেন্ড ইন্ডিকেটর এবং তার দিক গণনা করা হয়। সুপারট্রেন্ড ইন্ডিকেটর ট্রেন্ডের দিক শনাক্ত করতে পারে।

প্রতিটি ট্রেডিং সেশনের শুরুতে, কৌশলটি ৩টি ক্যান্ডেল তৈরি হওয়ার জন্য অপেক্ষা করে, তারপরই এন্ট্রি বিবেচনা করে। এটি মিথ্যা ব্রেকআউট ফিল্টার করার জন্য।

লং সিগন্যাল হয় যখন সুপারট্রেন্ড ইন্ডিকেটরের দিক নিচ থেকে উপরে পরিবর্তিত হয়; শর্ট সিগন্যাল হয় যখন সুপারট্রেন্ড ইন্ডিকেটরের দিক উপরে থেকে নিচে পরিবর্তিত হয়।

এন্ট্রির পর স্টপ লস সেট করা হয়, ফিক্সড স্টপ লস পয়েন্ট এবং ট্রেইলিং স্টপ লস শতাংশ উভয়ই ইনপুট ভেরিয়েবলের মাধ্যমে সামঞ্জস্য করা যায়।

ট্রেডিং সেশন শেষে, কৌশলটি সমস্ত উন্মুক্ত পজিশন বন্ধ করে দেয়।

কৌশলের সুবিধা

এটি একটি সরল ট্রেডিং কৌশল যা ইন্ডিকেটর ব্যবহার করে ট্রেন্ড শনাক্ত করে। এর নিম্নলিখিত সুবিধা রয়েছে:

- সুপারট্রেন্ড ইন্ডিকেটর ব্যবহার করে ট্রেন্ডের দিক নির্ণয় করা যায়, যা কার্যকরভাবে ট্রেন্ড শনাক্ত করতে পারে।

- ট্রেডিং সেশন যুক্ত করার কারণে বাজারের সবচেয়ে বেশি অস্থির সময় (খোলা ও বন্ধের সময়) এড়িয়ে চলা যায়।

- ট্রেইলিং স্টপ লস সেট করে মুনাফা লক করা যায়।

- ইনপুট ভেরিয়েবলের মাধ্যমে অনেক প্যারামিটার স্বাধীনভাবে সামঞ্জস্য করা যায়, যা অভিযোজন ক্ষমতা বাড়ায়।

কৌশলের ঝুঁকি

এই কৌশলের কিছু ঝুঁকিও রয়েছে:

- সুপারট্রেন্ড ইন্ডিকেটর পিছিয়ে থাকে, ফলে সেরা এন্ট্রি সময়错过 হতে পারে।

- একক ইন্ডিকেটরের উপর নির্ভরতা মিথ্যা ব্রেকআউটের কারণে প্রভাবিত হতে পারে, ফলে জয়ের হার কম হতে পারে।

- বড় বাজারের ট্রেন্ড বিবেচনা করা হয় না, ফলে বড় বাজারের সাথে বিরোধ তৈরি হতে পারে।

- স্টপ লস পয়েন্ট ভুলভাবে নির্ধারণ করলে প্রত্যাশার চেয়ে বেশি লোকসান হতে পারে।

সুপারট্রেন্ড ইন্ডিকেটরের প্যারামিটার অপ্টিমাইজ করে বা অন্যান্য ইন্ডিকেটর যোগ করে এই ঝুঁকি কমানো যেতে পারে।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

এই কৌশলটি নিম্নলিখিত দিক থেকে আরও অপ্টিমাইজ করা যেতে পারে:

- অন্যান্য ইন্ডিকেটর যুক্ত করে একটি কম্বিনেশন ট্রেডিং কৌশল তৈরি করা, যা কৌশলের স্থিতিশীলতা বাড়াতে পারে।

- বড় বাজারের গতিবিধি সম্পর্কে বিচার যোগ করা, যাতে বড় বাজারের সাথে বিরোধ এড়ানো যায়।

- সুপারট্রেন্ড ইন্ডিকেটরের প্যারামিটার অপ্টিমাইজ করে সবচেয়ে উপযুক্ত লেন্থ ও ফ্যাক্টর খুঁজে বের করা।

- স্টপ লস কৌশল সামঞ্জস্য করা, যেমন ট্রেন্ডের গতি অনুযায়ী ধীরে ধীরে স্টপ লস পয়েন্ট পরিবর্তন করা।

- বিভিন্ন ট্রেডিং পণ্য পরীক্ষা করে দেখা, কোন পণ্যটি এই কৌশলের সাথে সবচেয়ে বেশি মানানসই।

উপসংহার

এই কৌশলটি BankNifty-এর 5 মিনিটের লাইনের উপর ভিত্তি করে একটি সুপারট্রেন্ড ইন্ডিকেটর ট্রেডিং কৌশল। এটি সুপারট্রেন্ড ইন্ডিকেটর ব্যবহার করে ট্রেন্ডের দিক নির্ধারণ করে এবং ট্রেডিং সেশন ও রিস্ক ম্যানেজমেন্ট নিয়মের সাথে মিলিয়ে ট্রেড করে। জটিল কোয়ান্টিটেটিভ কৌশলের তুলনায়, এই কৌশলের নিয়ম সহজ ও স্পষ্ট, বোঝা ও বাস্তবায়ন করা সহজ। একটি উদাহরণ কৌশল হিসেবে, এটি ভবিষ্যতের অপ্টিমাইজেশন ও উন্নতির জন্য ভিত্তি ও দিকনির্দেশনা প্রদান করে। ক্রমাগত পরিশোধন ও উন্নতির মাধ্যমে, আশা করা যায় এই কৌশলটি একটি নির্ভরযোগ্য ও স্থিতিশীল লাভজনক কোয়ান্টিটেটিভ ট্রেডিং কৌশলে পরিণত হবে।

/*backtest

start: 2023-11-28 00:00:00

end: 2023-12-28 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("BankNifty 5min Supertrend Based Strategy, 09:15 Entry with Date Range and Risk Management")

// Session and date range input variables- 1