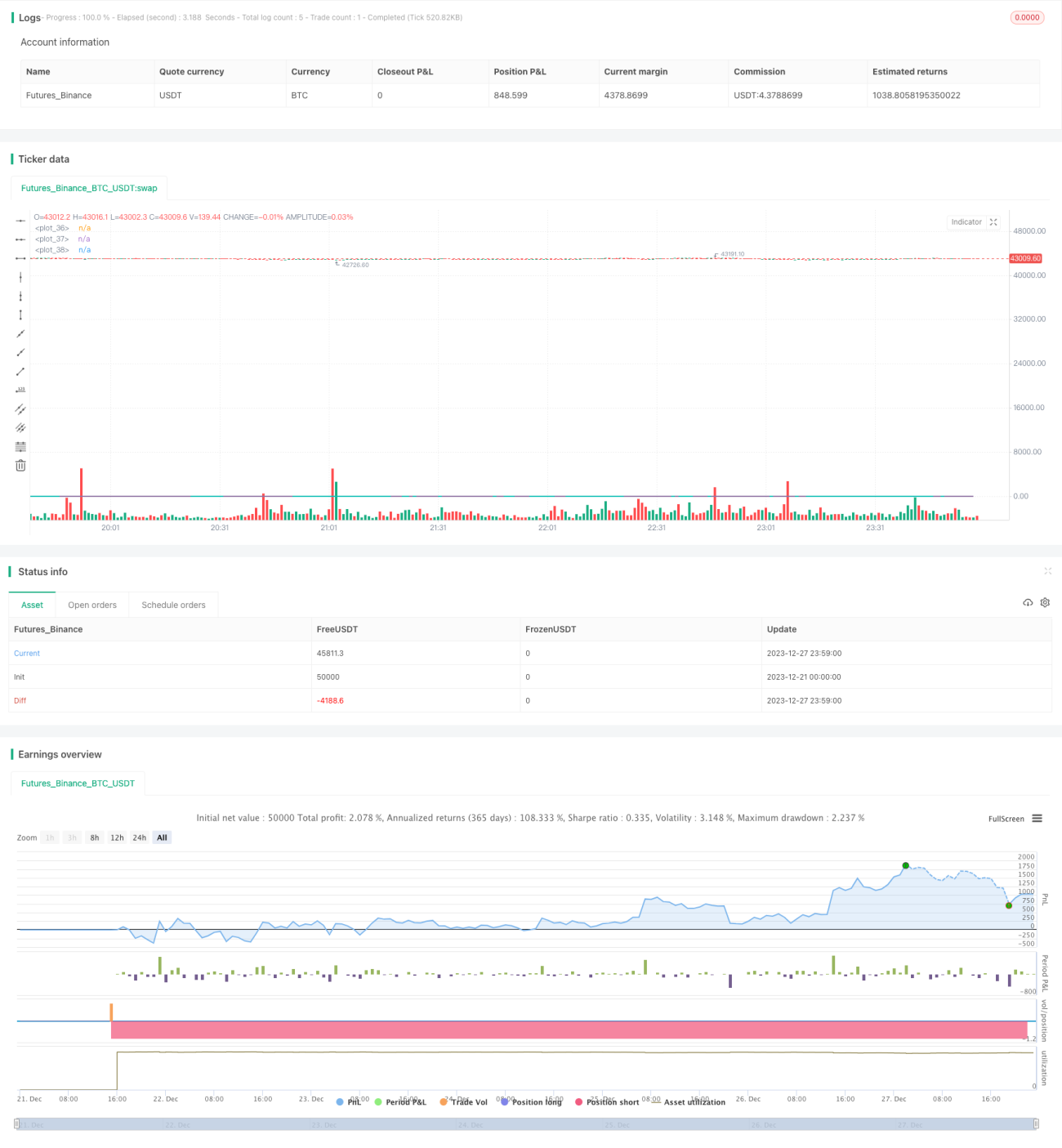

কালম্যান ফিল্টার এবং গড় প্রত্যাবর্তনের উপর ভিত্তি করে কোয়ান্টিটেটিভ ট্রেডিং কৌশল

সারসংক্ষেপ

কৌশলটি কালমান ফিল্টার এবং গড় প্রত্যাবর্তনের ধারণা ব্যবহার করে শেয়ারের দামের স্বল্পমেয়াদী অস্বাভাবিক ওঠানামা ধরে ফেলে এবং শেয়ারের নির্দেশিত ট্রেডিং বাস্তবায়ন করে। কৌশলটি প্রথমে একটি শেয়ার ও বাজার সূচকের মূল্য অনুপাত মডেল তৈরি করে, তারপর কালমান ফিল্টার প্রযুক্তি ব্যবহার করে অনুপাতের পূর্বাভাস ও ফিল্টারিং করে। যখন অনুপাত স্বাভাবিক মাত্রা থেকে বিচ্যুত হয়, তখন ট্রেডিং সিগন্যাল তৈরি হয়। এছাড়া, কৌশলটি ভুল ট্রেডিং এড়াতে লেনদেনের পরিমাণ ফিল্টারও যুক্ত করে।

কৌশলের নীতি

কৌশলটির মূল ধারণা হলো শেয়ারের নিজস্ব দাম ও বাজার সূচকের দামের মধ্যে একটি অনুপাত মডেল তৈরি করা। এই অনুপাতটি সামগ্রিক বাজারের তুলনায় একটি নির্দিষ্ট শেয়ারের মূল্য স্তর প্রতিফলিত করে। যখন অনুপাত বেশি হয়, তখন শেয়ারটি অতিমূল্যায়িত বলে ধরা হয় এবং বিক্রির সিগন্যাল তৈরি হয়; যখন অনুপাত কম হয়, তখন শেয়ারটি অবমূল্যায়িত বলে ধরা হয় এবং ক্রয়ের সিগন্যাল তৈরি হয়।

অনুপাত সিগন্যালকে মসৃণ ফিল্টার করার জন্য কৌশলটি কালমান ফিল্টার অ্যালগোরিদম ব্যবহার করে। কালমান ফিল্টার অনুপাতের প্রকৃত পর্যবেক্ষিত মান ও পূর্বাভাসিত মানকে ওজনযুক্ত করে এবং রিয়েল-টাইমে অনুপাতের পূর্বাভাস আপডেট করে। এটি একটি মসৃণ কালমান ফিল্টার মান গণনা করে। যখন ফিল্টার মান স্বাভাবিক মাত্রার ২ স্ট্যান্ডার্ড ডেভিয়েশন উপরে বা নিচে যায়, তখন ট্রেডিং সিগন্যাল তৈরি হয়।

এছাড়া, কৌশলটি লেনদেনের পরিমাণের ফ্যাক্টরও বিবেচনা করে। শুধুমাত্র যখন লেনদেনের পরিমাণ যথেষ্ট বেশি, তখনই প্রকৃত ট্রেডিং সিগন্যাল তৈরি হয়, যা কিছু ভুল ট্রেডিং এড়াতে সাহায্য করে।

কৌশলের সুবিধা বিশ্লেষণ

কৌশলটির সবচেয়ে বড় সুবিধা হলো কালমান ফিল্টার অ্যালগোরিদম ব্যবহার করে মূল্য অনুপাতের কার্যকর মসৃণকরণ ও পূর্বাভাস দেওয়া। সাধারণ গড় প্রত্যাবর্তন মডেলের তুলনায়, কালমান ফিল্টার দামের গতিশীল পরিবর্তন, বিশেষ করে দামে তীব্র ওঠানামার সময়, আরও ভালোভাবে প্রতিফলিত করতে পারে। এটি কৌশলটিকে দামের অস্বাভাবিকতা দ্রুত শনাক্ত করতে এবং নির্ভুল ট্রেডিং সিগন্যাল তৈরি করতে সক্ষম করে।

দ্বিতীয়ত, লেনদেনের পরিমাণের সংযোজন কৌশলটির বাস্তব প্রয়োগযোগ্যতা বৃদ্ধি করেছে। যুক্তিসঙ্গত লেনদেনের পরিমাণ ফিল্টার ভুল সিগন্যাল এড়াতে এবং অপ্রয়োজনীয় লেনদেন খরচ কমাতে সাহায্য করে।

সামগ্রিকভাবে, কৌশলটি কালমান ফিল্টার, গড় প্রত্যাবর্তন এবং লেনদেনের পরিমাণ বিশ্লেষণের মতো একাধিক প্রযুক্তিকে সফলভাবে একত্রিত করেছে, যা একটি তুলনামূলক শক্তিশালী কোয়ান্টিটেটিভ ট্রেডিং কৌশল তৈরি করেছে।

কৌশলের ঝুঁকি বিশ্লেষণ

যদিও কৌশলটি তাত্ত্বিক ও প্রযুক্তিগত দিক থেকে বেশ পূর্ণাঙ্গ, বাস্তব প্রয়োগে কিছু সম্ভাব্য ঝুঁকির দিকে নজর দেওয়া প্রয়োজন।

প্রথমত হলো মডেল ঝুঁকি। কালমান ফিল্টার মডেলের কিছু গুরুত্বপূর্ণ প্যারামিটার, যেমন প্রক্রিয়া নয়েজ ভ্যারিয়েন্স ও পর্যবেক্ষণ নয়েজ ভ্যারিয়েন্স, ঐতিহাসিক তথ্যের ভিত্তিতে অনুমান করতে হয়। যদি অনুমান ভুল হয় বা বাজার পরিবেশে বড় পরিবর্তন আসে, তাহলে মডেলের পূর্বাভাসে বিচ্যুতি দেখা দিতে পারে।

দ্বিতীয়ত হলো স্লিপেজ খরচ ঝুঁকি। ঘন ঘন লেনদেন বেশি স্লিপেজ খরচ তৈরি করে, যা কৌশলের মুনাফা হ্রাস করে। প্যারামিটার অপটিমাইজেশন ও লেনদেনের পরিমাণ ফিল্টার কিছু পরিমাণে অপ্রয়োজনীয় লেনদেন কমাতে পারে।

সবশেষে, বাজার সূচককে বেঞ্চমার্ক হিসেবে অনুসরণ করায় কিছু বাজার পদ্ধতিগত ঝুঁকি থাকে। যখন পুরো বাজারে তীব্র ওঠানামা হয়, তখন শেয়ার ও বাজারের মূল্য অনুপাতও অস্বাভাবিক হতে পারে। এই পরিস্থিতিতে কৌশলটি ভুল সিগন্যাল তৈরি করতে পারে। আমরা আরও স্থিতিশীল সূচককে বেঞ্চমার্ক হিসেবে নির্বাচনের কথা বিবেচনা করতে পারি।

কৌশল অপটিমাইজেশনের দিকনির্দেশনা

কৌশলটির আরও অপটিমাইজেশনের সুযোগ রয়েছে:

১. মূল্য অনুপাত ফিট ও পূর্বাভাস দেওয়ার জন্য আরও জটিল গভীর শিক্ষণ মডেল ব্যবহার করা। এটি মডেলের সঠিকতা ও দৃঢ়তা বাড়াতে পারে।

২. লেনদেনের পরিমাণ ফিল্টার নিয়ম অপটিমাইজ করে আরও গতিশীল ও বুদ্ধিমান লেনদেনের পরিমাণ থ্রেশহোল্ড নির্ধারণ করা। এটি ভুল ট্রেডিংয়ের সম্ভাবনা কমাতে পারে।

৩. কৌশলের বেঞ্চমার্ক হিসেবে বিভিন্ন বাজার সূচক পরীক্ষা করে কম ওঠানামা ও আরও স্থিতিশীল সূচক নির্বাচন করা। এটি বাজার পদ্ধতিগত ঝুঁকির প্রভাব কমাতে পারে।

৪. শেয়ারের মৌলিক বিশ্লেষণ যুক্ত করা, যাতে মৌলিকভাবে খারাপ অবস্থায় থাকা শেয়ার এড়ানো যায়। এটি উন্নত মানের ট্রেডিং লক্ষ্য নির্বাচন করতে সহায়তা করে।

৫. উচ্চ-ফ্রিকোয়েন্সি ইন্ট্রাডে ডেটা ব্যবহার করে কৌশলের ব্যাকটেস্টিং ও অপটিমাইজেশন করা, যা বাস্তব বাজারে কৌশলের কার্যকারিতা বাড়াতে পারে।

উপসংহার

কৌশলটি সফলভাবে কালমান ফিল্টার মডেল ব্যবহার করে শেয়ারের দামের স্বল্পমেয়াদী অস্বাভাবিক ওঠানামা ধরে ফেলেছে। একইসাথে লেনদেনের পরিমাণ সিগন্যালের সংযোজন কৌশলটির ব্যবহারিকতা বৃদ্ধি করেছে। যদিও এখনও কিছু মডেল ঝুঁকি ও বাজার ঝুঁকি বিদ্যমান, এটি একটি অত্যন্ত সম্ভাবনাময় কোয়ান্টিটেটিভ ট্রেডিং কৌশল। ভবিষ্যতে মডেল ও ট্রেডিং সিগন্যাল অপটিমাইজেশনের দিক থেকে এর উন্নতি ও প্রয়োগের সম্ভাবনা অনেক।

- 1