গতিশীল চলমান গড় ভিত্তিক ট্রেন্ড অনুসরণ কৌশল

সারসংক্ষেপ

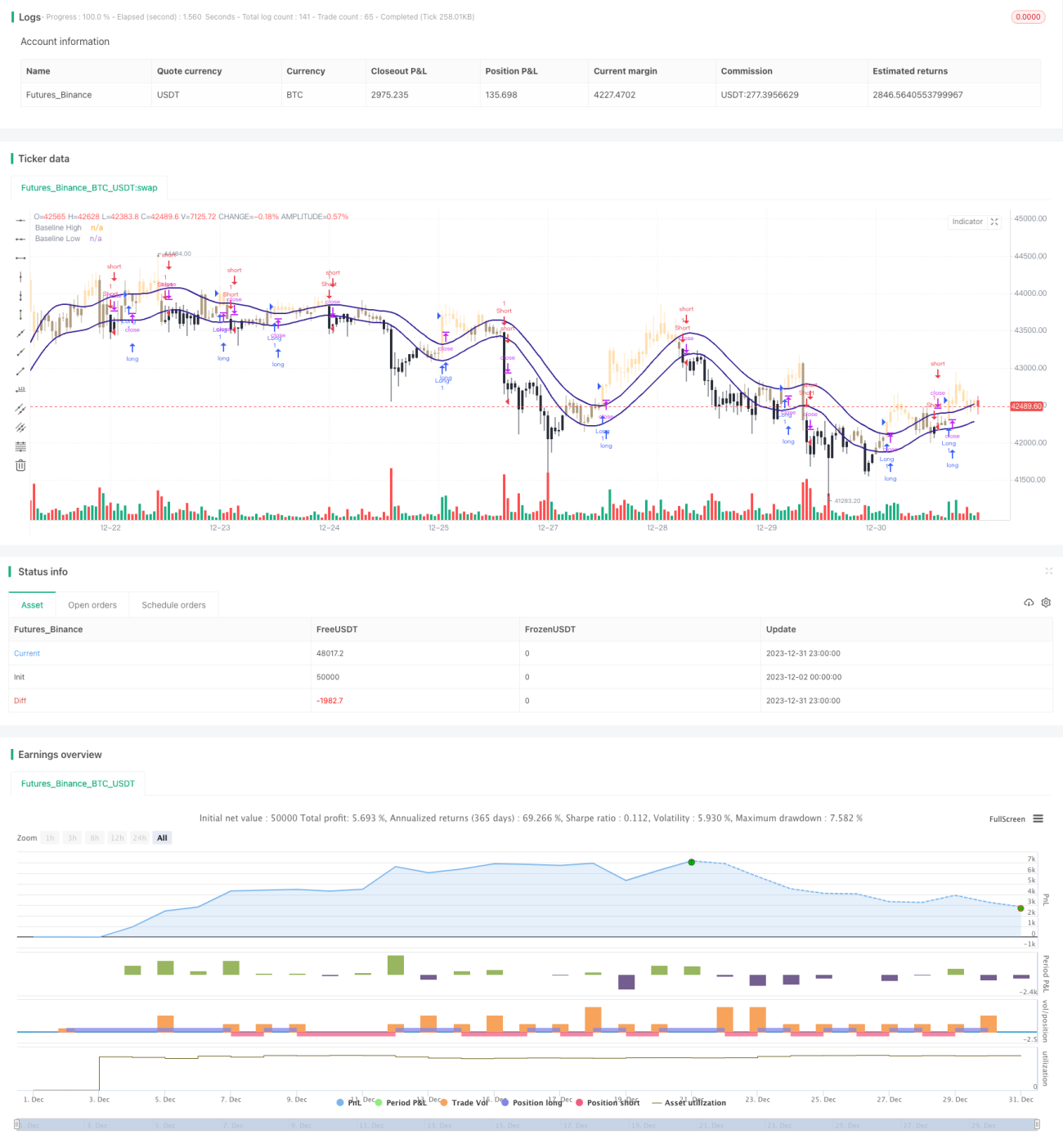

এই কৌশলটি ডায়নামিক মোভিং এভারেজ নির্দেশকের উপর ভিত্তি করে দামের ট্রেন্ড রিয়েল-টাইমে ট্র্যাক করে এবং মোভিং এভারেজ ভেদ করে ট্রেডিং সিগন্যাল তৈরি করে। কৌশলটির সুবিধা হলো প্যারামিটার সেটআপ সহজ, সিগন্যাল বিচার স্পষ্ট এবং এটি মধ্যম ও দীর্ঘমেয়াদী পজিশন ধরে রাখার জন্য উপযুক্ত।

কৌশলের নীতি

এই কৌশলটি ALMA, EMA, SMA সহ বিভিন্ন ধরণের মোভিং এভারেজ ব্যবহার করে। মূল নীতি হলো, দাম মোভিং এভারেজের উপরে উঠলে লং পজিশন নেওয়া এবং দাম মোভিং এভারেজের নিচে নামলে শর্ট পজিশন নেওয়া। অর্থাৎ, মোভিং এভারেজকে দামের ট্রেন্ডের ব্যারোমিটার হিসেবে ব্যবহার করা হয় এবং দিক পরিবর্তন হলে ট্রেডিং সিগন্যাল তৈরি হয়।

বিশেষ করে, কৌশলটি উচ্চ ও নিম্ন পয়েন্ট দিয়ে গঠিত মোভিং এভারেজ ব্যবহার করে, তারপর নিম্ন পয়েন্টের মোভিং এভারেজকে লং সিগন্যাল লাইন এবং উচ্চ পয়েন্টের মোভিং এভারেজকে শর্ট সিগন্যাল লাইন হিসেবে ব্যবহার করে। যখন ক্লোজিং প্রাইস নিম্ন পয়েন্টের মোভিং এভারেজের উপরে থাকে, তখন লং পজিশন নেওয়া হয়; যখন ক্লোজিং প্রাইস উচ্চ পয়েন্টের মোভিং এভারেজের নিচে থাকে, তখন শর্ট পজিশন নেওয়া হয়।

এভাবে মোভিং এভারেজ নির্দেশকের মাধ্যমে দামের ট্রেন্ড বিচার করে এবং ভেদ করার নীতি ব্যবহার করে সিগন্যাল তৈরি করে একটি সহজ ও কার্যকর ট্রেন্ড ট্র্যাকিং কৌশল তৈরি করা হয়।

কৌশলের সুবিধা

- মোভিং এভারেজ নির্দেশক ব্যবহার করে, প্যারামিটার সেটআপ সহজ এবং পরিচালনা করা সহজ

- সিগন্যাল বিচারের নিয়ম স্পষ্ট, ফলে মিথ্যা সিগন্যাল তৈরি হয় না

- ইচ্ছামতো মোভিং এভারেজ অ্যালগরিদম নির্বাচন করে বাজারের পরিবর্তনের সাথে নমনীয়ভাবে মানিয়ে নেওয়া যায়

- মোভিং এভারেজের প্যারামিটার সমন্বয় করে বিভিন্ন টাইমফ্রেমের ট্রেন্ডের সাথে খাপ খাওয়ানো যায়

- একাধিক টাইমফ্রেমে সিগন্যাল যাচাই করে নির্ভরযোগ্যতা বাড়ানো যায়

ঝুঁকি ও সমাধান

- মোভিং এভারেজ নির্দেশকের পিছিয়ে পড়া স্বভাবের কারণে কিছু সুযোগ হাতছাড়া হতে পারে

- যথাযথভাবে মোভিং এভারেজের পিরিয়ড ছোট করা বা এক্সপোনেনশিয়াল মোভিং এভারেজ (EMA) ব্যবহার করা

- স্বল্পমেয়াদে বেশি ওঠানামা হলে স্টপ-লসের ঝুঁকি

- যথাযথভাবে স্টপ-লসের পরিসর বাড়ানো, যাতে পর্যাপ্ত নমনীয়তা থাকে

- দীর্ঘমেয়াদী পজিশন ধরে রাখার ঝুঁকি, সময়মতো লাভ কাটতে না পারা

- অন্যান্য নির্দেশকের সাথে মিলিয়ে বিচার করে উঁচুতে কেনা ও নিচুতে বিক্রি করা এড়ানো

কৌশলের উন্নয়ন

- বিভিন্ন পণ্যের বৈশিষ্ট্য অনুযায়ী মোভিং এভারেজ অ্যালগরিদম ও প্যারামিটার সমন্বয় করা

- সহায়ক নির্দেশক যোগ করে কৌশলের কার্যকারিতা বাড়ানো

- স্টপ-লস ও টেক-প্রফিট প্রক্রিয়া যুক্ত করা

- একাধিক টাইমফ্রেমে সিগন্যালের নির্ভরযোগ্যতা মূল্যায়ন করা

- আরও ভালো প্যারামিটার খুঁজতে মেশিন লার্নিং প্রযুক্তি ব্যবহার করা

সারাংশ

এই কৌশলটি মোভিং এভারেজ নির্দেশকের মাধ্যমে দামের ট্রেন্ডের দিক বিচার করে এবং ভেদ করার তত্ত্বের ভিত্তিতে ট্রেডিং সিগন্যাল তৈরি করে। এর সুবিধা হলো সহজ ও ব্যবহারে সুবিধাজনক, মধ্যম ও দীর্ঘমেয়াদী পজিশন ধরে রাখার জন্য উপযুক্ত, এবং প্যারামিটার সমন্বয়ের মাধ্যমে বাজারের পরিবর্তনের সাথে মানিয়ে নেওয়া যায়। স্বল্পমেয়াদী ওঠানামা এবং দীর্ঘমেয়াদী পজিশন ধরে রাখার ফলে সৃষ্ট ঝুঁকি সম্পর্কে সতর্ক থাকতে হবে, যা স্টপ-লস ও টেক-প্রফিটের মাধ্যমে সমাধান করা যেতে পারে। উন্নতির সুযোগ আছে আরও নির্দেশক ব্যবহার করে কৌশলের কার্যকারিতা বাড়ানো এবং মেশিন লার্নিং ব্যবহার করে আরও ভালো প্যারামিটার খুঁজে বের করা।

- 1