সিগন্যাল-টু-নয়েজ অনুপাত এবং মুভিং এভারেজের উপর ভিত্তি করে কোয়ান্টিটেটিভ ট্রেডিং কৌশল

এক. কৌশলের নাম

সিগনাল-টু-নয়েজ মুভিং এভারেজ ট্রেডিং স্ট্র্যাটেজি (Signal-to-Noise Moving Average Trading Strategy)

দুই. কৌশলের সংক্ষিপ্ত বিবরণ

এই কৌশলটি নির্দিষ্ট একটি সময়কালের মধ্যে সিগনাল-টু-নয়েজ অনুপাত গণনা করে, তারপর মুভিং এভারেজ ট্রেডিং সংকেতের সাথে যুক্ত করে কোয়ান্টিটেটিভ ট্রেডিং বাস্তবায়ন করে। এর মূল ধারণা হল:

- নির্দিষ্ট একটি সময়কাল (পরিবর্তনযোগ্য) এর সিগনাল-টু-নয়েজ অনুপাত গণনা করা

- সিগনাল-টু-নয়েজ অনুপাতের উপর মুভিং এভারেজ প্রয়োগ করে মসৃণ করা

- বর্তমান সিগনাল-টু-নয়েজ অনুপাত ও মুভিং এভারেজ মানের তুলনা করে ট্রেডিং সংকেত তৈরি করা

- ট্রেডিং সংকেত অনুযায়ী লং বা শর্ট পজিশন নেওয়া

তিন. কৌশলের মূলনীতি

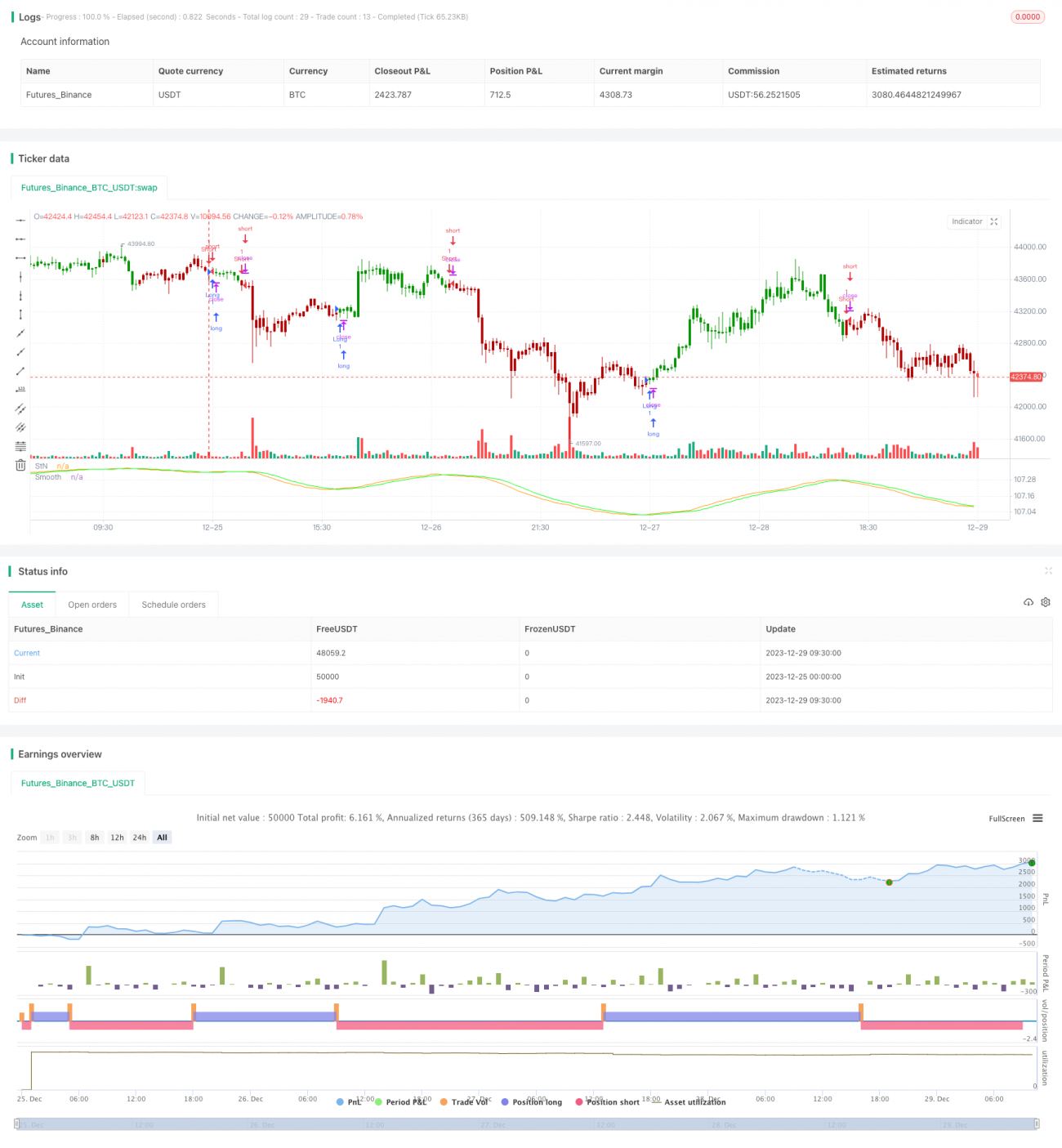

- সিগনাল-টু-নয়েজ অনুপাত (Signal to Noise Ratio) এর গণনার সূত্র: StN = -10*log(Σ(1/close)/n)

এখানে n হলো সময়কালের দৈর্ঘ্য - সিগনাল-টু-নয়েজ অনুপাতের উপর সরল মুভিং এভারেজ (SMA) প্রয়োগ করে মসৃণ সিগনাল-টু-নয়েজ অনুপাত পাওয়া যায়

- বর্তমান সিগনাল-টু-নয়েজ অনুপাত StN ও মসৃণ সিগনাল-টু-নয়েজ অনুপাত SMAStN এর তুলনা:

(1) যদি SMAStN > StN হয়, তাহলে শর্ট করুন

(2) যদি SMAStN < StN হয়, তাহলে লং করুন

(3) অন্যথায় পজিশন বন্ধ করুন

চার. কৌশলের সুবিধা বিশ্লেষণ

এই কৌশলের প্রধান সুবিধাগুলো হল:

- সিগনাল-টু-নয়েজ অনুপাত বাজারের অস্থিরতা ও ঝুঁকি বিচার করতে পারে, SMA-র নয়েজ অপসারণের ক্ষমতা আছে

- সিগনাল-টু-নয়েজ অনুপাত দিয়ে বাজারের ঝুঁকি বিচার করা এবং SMA দিয়ে ট্রেডিং সংকেত তৈরি করা, বিভিন্ন সূচকের সুবিধা কাজে লাগানো

- প্যারামিটার সেট করে কৌশলটি বিভিন্ন বাজার পরিস্থিতির সাথে মানিয়ে নেওয়া যায়

- Stdout সংকেত লং ও শর্ট করার নির্দেশ দিতে পারে, বাজারের বৈশিষ্ট্য স্বজ্ঞাতভাবে বুঝতে সাহায্য করে

পাঁচ. কৌশলের ঝুঁকি বিশ্লেষণ

এই কৌশলের কিছু ঝুঁকিও রয়েছে:

- সিগনাল-টু-নয়েজ অনুপাত ও মুভিং এভারেজের ক্রসওভার বিচারে ভুল অবস্থানের ঝুঁকি

- সময়কাল ঠিকমতো নির্ধারণ না করলে ভুয়া সংকেত তৈরি হতে পারে

- শর্ট করার সুযোগ তুলনামূলক কম, প্যারামিটার সামঞ্জস্য করে অপ্টিমাইজ করা যেতে পারে

- অপ্রত্যাশিত ঘটনায় তীব্র অস্থিরতা তৈরি হতে পারে, যা স্টপ-লস ট্রিগার করতে পারে

ঝুঁকি সমাধানের উপায়:

- মুভিং এভারেজ প্যারামিটার সামঞ্জস্য করে অত্যধিক মসৃণতা এড়ানো

- সময়কাল প্যারামিটার অপ্টিমাইজ করে বিভিন্ন বাজারের উপযোগিতা পরীক্ষা করা

- শর্ট করার শর্ত পরিবর্তন করে আরও সুযোগ তৈরি করা

- সর্বোচ্চ ক্ষতি নিয়ন্ত্রণের জন্য স্টপ-লস নির্ধারণ করা

ছয়. কৌশলের উন্নতির সম্ভাব্য দিক

নিম্নলিখিত দিক থেকে কৌশলটি উন্নত করা যেতে পারে:

- আরও বিভিন্ন ধরনের মুভিং এভারেজের সমন্বিত ব্যবহার পরীক্ষা করা

- ঝুঁকি নিয়ন্ত্রণের জন্য স্টপ-লস প্রক্রিয়া যুক্ত করা

- পজিশন ম্যানেজমেন্ট যোগ করা, অস্থিরতা অনুযায়ী পজিশনের আকার সমন্বয় করা

- আরও ফ্যাক্টর যুক্ত করে বিচার, কৌশলের স্থিতিশীলতা বৃদ্ধি করা

- স্বয়ংক্রিয়ভাবে প্যারামিটার অপ্টিমাইজ করার জন্য মেশিন লার্নিং পদ্ধতি ব্যবহার করা

সাত. সারসংক্ষেপ

এই কৌশলটি সিগনাল-টু-নয়েজ অনুপাত দিয়ে বাজারের অস্থিরতা ও ঝুঁকি বিচার করে এবং মুভিং এভারেজ ব্যবহার করে ট্রেডিং সংকেত তৈরি করে, যার মাধ্যমে কোয়ান্টিটেটিভ ট্রেডিং বাস্তবায়ন করা হয়। একক প্রযুক্তিগত সূচকের তুলনায়, এই কৌশলটি সিগনাল-টু-নয়েজ এবং SMA-এর নিজ নিজ সুবিধাগুলিকে একীভূত করে, ঝুঁকি নিয়ন্ত্রণ করার পাশাপাশি স্থিতিশীলতা বাড়ায়। প্যারামিটার অপ্টিমাইজেশন ও মেশিন লার্নিংয়ের মাধ্যমে এই কৌশলটির উন্নতির অনেক সুযোগ রয়েছে, এটি একটি নির্ভরযোগ্য ও কার্যকর কোয়ান্টিটেটিভ ট্রেডিং কৌশল।

/*backtest

start: 2023-12-25 00:00:00

end: 2023-12-29 10:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © HPotter 05/01/2021- 1