অনমনীয় ব্রেকআউট কৌশল

সারসংক্ষেপ

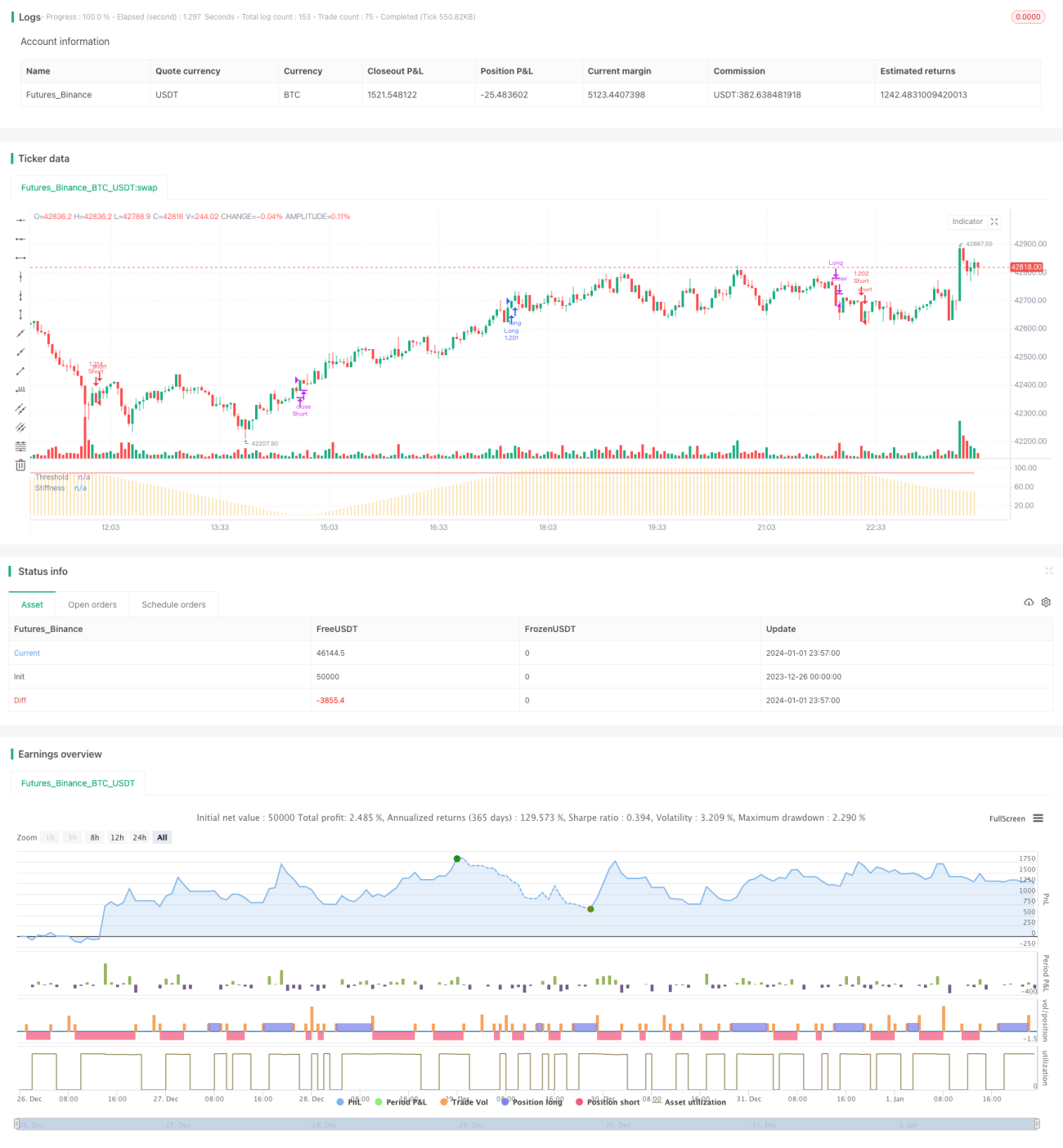

রিজিডিটি ব্রেকআউট কৌশল হলো একটি ব্রেকআউট কৌশল যা দামের রিজিডিটি নির্দেশকের উপর ভিত্তি করে তৈরি। এটি একটি নির্দিষ্ট সময়ের মধ্যে ক্লোজিং প্রাইস উপরের রেখা ভেঙে যাওয়ার সংখ্যা গণনা করে দামের রিজিডিটি নির্ধারণ করে। যখন রিজিডিটি নির্দেশক নির্ধারিত থ্রেশহোল্ড অতিক্রম করে, তখন বাজার ব্রেকআউট হতে চলেছে বলে বিচার করে ক্রয় সংকেত দেওয়া হয়; যখন নির্দেশক থ্রেশহোল্ডের নিচে থাকে, তখন বাজার ফিরে আসতে চলেছে বলে বিচার করে বিক্রয় সংকেত দেওয়া হয়।

কৌশলের নীতি

-

গড় এবং স্ট্যান্ডার্ড ডেভিয়েশন গণনা: প্রথমে n-পর্যায়ের সরল মুভিং এভারেজ (SMA) উপরের রেখা হিসেবে গণনা করা হয়। তারপর দামের স্ট্যান্ডার্ড ডেভিয়েশনের 0.2 গুণকে নিচের রেখার বাফার হিসেবে নেওয়া হয়।

-

রিজিডিটি নির্দেশক গণনা: m-পর্যায়ের মধ্যে ক্লোজিং প্রাইস উপরের রেখার উপরে থাকা দিনের সংখ্যা গণনা করে, m দিয়ে ভাগ করে 0-100-এর একটি মান পাওয়া যায়। পরে এটি n-পর্যায়ের EMA দিয়ে মসৃণ করে চূড়ান্ত রিজিডিটি মান পাওয়া যায়, যা উপরের রেখা ভাঙার সম্ভাবনা নির্দেশ করে।

-

রিজিডিটি এবং থ্রেশহোল্ডের তুলনা: যখন রিজিডিটি নির্দেশক নির্ধারিত থ্রেশহোল্ডের উপরে উঠে যায়, তখন ব্রেকআউটের সম্ভাবনা বৃদ্ধি পায় এবং ক্রয় সংকেত তৈরি হয়; যখন নির্দেশক থ্রেশহোল্ডের নিচে নেমে যায়, তখন ব্রেকআউটের সম্ভাবনা হ্রাস পায় এবং বিক্রয় সংকেত তৈরি হয়।

-

এন্ট্রি এবং এক্সিট: ক্লোজিং প্রাইস উপরের রেখা ভাঙলে ক্রয় করা হয়, এবং ব্রেকআউট ব্যর্থ হলে দাম কমতে শুরু করলে বিক্রয় করা হয়। ব্রেকআউটে লং পজিশন নেওয়ার পাশাপাশি, রিট্রেসমেন্টে শর্ট পজিশনও নেওয়া যেতে পারে।

সুবিধা বিশ্লেষণ

-

ব্রেকআউটের সময় ধরতে পারে: তুলনামূলকভাবে নির্ভরযোগ্যভাবে বিচার করতে পারে যে ট্রেন্ডে ব্রেকআউট বা রিট্রেসমেন্ট আসতে চলেছে কি না, ফলে আগেই পজিশনে প্রবেশ করা যায়।

-

ব্রেকআউট ও রিট্রেসমেন্ট উভয়ই ধরা: এই কৌশলটি একইসঙ্গে রিজিডিটি নির্দেশকের ব্রেকআউট ও রিট্রেসমেন্ট ব্যবহার করে, ফলে লং ও শর্ট উভয় সুযোগই ধরা যায়।

-

প্যারামিটার নমনীয়তা: ব্যবহারকারী বাজারের বৈশিষ্ট্য অনুযায়ী মুভিং এভারেজের দৈর্ঘ্য, রিজিডিটি পিরিয়ড, থ্রেশহোল্ড ইত্যাদি প্যারামিটার পরিবর্তন করতে পারেন, যা বিভিন্ন সময়চক্র ও বাজারের সাথে খাপ খাইয়ে নেয়।

-

সহজ বাস্তবায়ন: শুধুমাত্র রিজিডিটি নির্দেশক ও থ্রেশহোল্ডের তুলনার ওপর ভিত্তি করে তৈরি, কোনো জটিল লজিক নেই, ফলে কোড বাস্তবায়ন তুলনামূলকভাবে সহজ।

ঝুঁকি বিশ্লেষণ

-

ব্রেকআউট ব্যর্থতার ঝুঁকি: রিজিডিটি থ্রেশহোল্ড অতিক্রম করলেও, দাম যে উপরের রেখা ভাঙবে তা সম্পূর্ণ নিশ্চিত নয়, ফলে মিথ্যা ব্রেকআউটের ঝুঁকি থাকে।

-

রিট্রেসমেন্টের পরিসরের ঝুঁকি: শর্ট করার সময় রিট্রেসমেন্টের নির্দিষ্ট পরিসর ও অবস্থান পূর্বাভাস করা যায় না, ফলে অতিরিক্ত লোকসানের ঝুঁকি থাকে।

-

প্যারামিটার অপ্টিমাইজেশনের ঝুঁকি: রেফারেন্স প্যারামিটার বাজারের পরিবর্তনের সাথে সম্পূর্ণরূপে খাপ খাইয়ে নিতে পারে না, তাই প্রকৃত অবস্থা অনুযায়ী ক্রমাগত পরীক্ষা ও অপ্টিমাইজ করতে হয়।

-

ঘন ঘন ট্রেডিংয়ের ঝুঁকি: এই কৌশলে ট্রেডিং ফ্রিকোয়েন্সি বেশি, ফলে ট্রেডিং খরচ ও স্লিপেজ ক্ষতি বেড়ে যায়।

অপ্টিমাইজেশনের দিকনির্দেশনা

-

প্যারামিটার অপ্টিমাইজ: বিভিন্ন বাজারে প্যারামিটার সেটিংস পরীক্ষা করে সর্বোত্তম প্যারামিটার সংমিশ্রণ খুঁজে বের করা যায়। যেমন মুভিং এভারেজের দৈর্ঘ্য বাড়িয়ে ট্রেডিং ফ্রিকোয়েন্সি কমানো যেতে পারে।

-

স্টপ-লস যোগ করা: যুক্তিসঙ্গত স্টপ-লস লজিক সেট করে একক ট্রেডের লোকসান নিয়ন্ত্রণ করা যায়। ATR-এর ভিত্তিতে স্টপ-লস নির্ধারণ করা যেতে পারে।

-

অন্যান্য নির্দেশকের সাথে মিলিয়ে ব্যবহার: MACD, KDJ-এর মতো নির্দেশক যুক্ত করে নির্দিষ্ট এন্ট্রি পয়েন্ট নির্ধারণ করা যেতে পারে, ফলে মিথ্যা ব্রেকআউটের সম্ভাবনা কমে।

-

এক্সিট শর্ত অপ্টিমাইজ: ট্রেন্ড নির্দেশকের উপর ভিত্তি করে ট্রেন্ড রিভার্সালের বৈশিষ্ট্য নির্ধারণ করে আরও নির্ভুল এক্সিট শর্ত সেট করা যেতে পারে।

সারসংক্ষেপ

সামগ্রিকভাবে রিজিডিটি ব্রেকআউট কৌশলটি সহজ ও কার্যকর। এটি দামের সম্ভাব্য ব্রেকআউট ও রিট্রেসমেন্টের সময় আগেই নির্ধারণ করতে পারে, ফলে কিছু ব্যবহারিক মূল্য রয়েছে। তবে মিথ্যা ব্রেকআউট ও রিট্রেসমেন্টের পরিসরের বিষয়ে সতর্ক থাকা প্রয়োজন। প্যারামিটার অপ্টিমাইজ এবং অন্যান্য টেকনিক্যাল নির্দেশক যুক্ত করে আরও নির্ভুল ট্রেডিং সুযোগ লাভ করা যায়।

/*backtest

start: 2023-12-26 00:00:00

end: 2024-01-02 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// Copyright (c) 2020-present, JMOZ (1337.ltd)

// Copyright (c) 2018-present, Alex Orekhov (everget)

// Stiffness Indicator script may be freely distributed under the MIT license.- 1