দ্বিগুণ বিপরীত উচ্চ-নিম্ন কৌশল

সারসংক্ষেপ

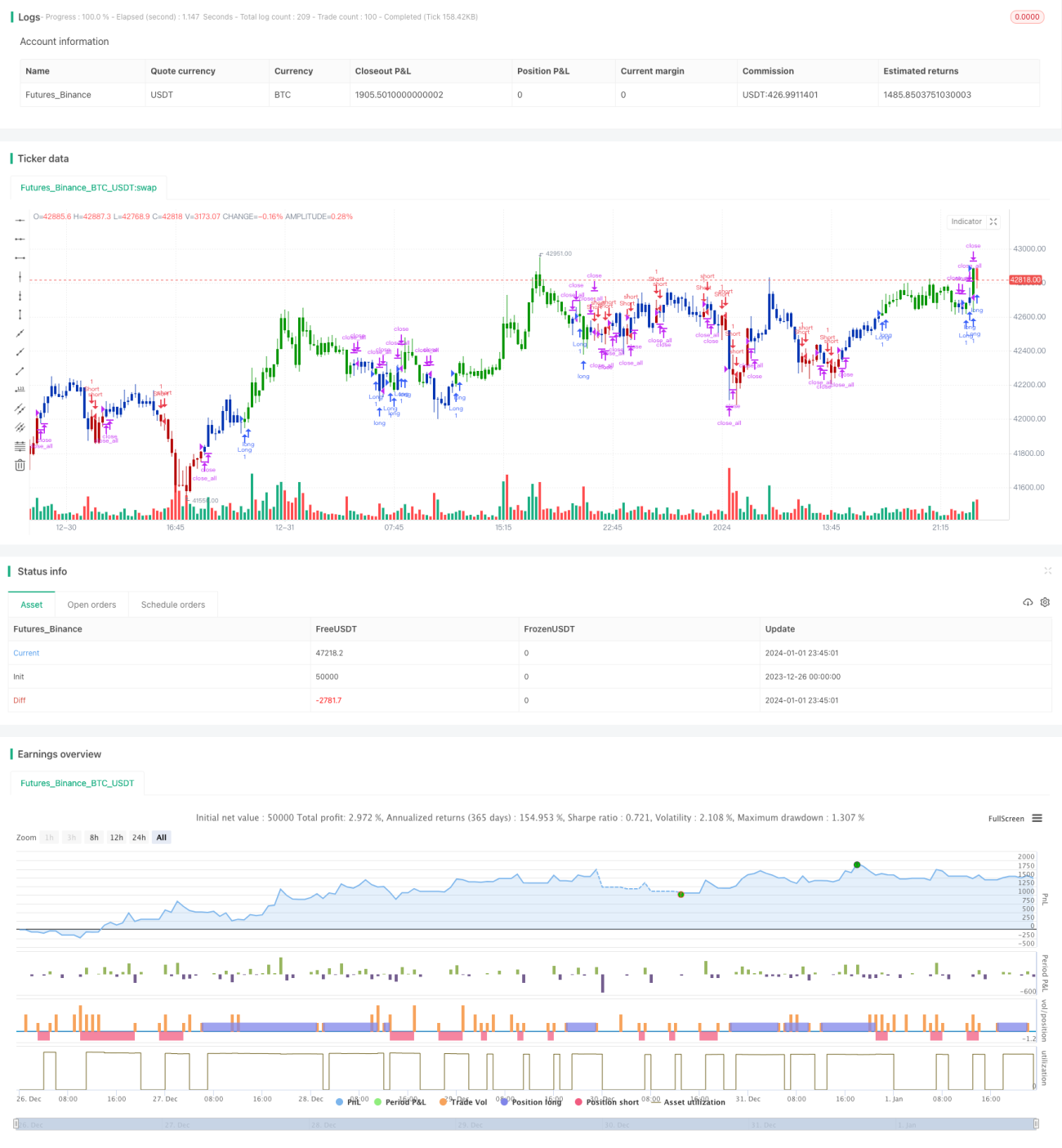

ডাবল রিভার্সাল হাই-লো স্ট্র্যাটেজি একটি পরিমাণগত কৌশল যা দ্বৈত সংকেতকে একত্রিত করে। এটি একটি রিভার্সাল ভিত্তিক ইন্ট্রাডে কৌশল এবং একটি ট্রেন্ড বিচার কৌশলকে একীভূত করে যা গতকালের সর্বোচ্চ মূল্য এবং মুভিং এভারেজের পার্থক্য ব্যবহার করে। এই কৌশলটির লক্ষ্য আরও স্থিতিশীল ক্রয়-বিক্রয় সংকেত তৈরি করা এবং ভুল সংকেত এড়ানো।

কৌশলের নীতি

প্রথমত, রিভার্সাল অংশ। এই অংশটি টানা দুদিন ক্লোজিং প্রাইসে রিভার্সাল ঘটলে সংকেত তৈরি করে, পাশাপাশি স্টোকাস্টিক ইন্ডিকেটর ব্যবহার করে ওভারবট/ওভারসোল্ড অবস্থা নির্ধারণ করে। বিশেষ করে, টানা দুদিন ক্লোজিং প্রাইস ঊর্ধ্বমুখী থেকে নিম্নমুখী হলে এবং ফাস্ট স্টোকাস্টিক স্লো স্টোকাস্টিকের চেয়ে বেশি হলে তা বিক্রয় সংকেত; টানা দুদিন ক্লোজিং প্রাইস নিম্নমুখী থেকে ঊর্ধ্বমুখী হলে এবং ফাস্ট স্টোকাস্টিক স্লো স্টোকাস্টিকের চেয়ে কম হলে তা ক্রয় সংকেত।

দ্বিতীয়ত, হাই-লো অংশ। এই অংশটি গতকালের সর্বোচ্চ মূল্য এবং ১৩ পিরিয়ডের এক্সপোনেনশিয়াল মুভিং এভারেজের (EMA) মধ্যে পার্থক্য ব্যবহার করে ট্রেন্ড নির্ধারণ করে। সর্বোচ্চ মূল্য মুভিং এভারেজের উপরে থাকলে ক্রয় সংকেত তৈরি হয়; সর্বোচ্চ মূল্য মুভিং এভারেজের নিচে থাকলে বিক্রয় সংকেত তৈরি হয়।

সবশেষে, এই কৌশল দুটি সংকেতকে একীভূত করে। যখন দুটি সংকেতই ক্রয় নির্দেশ করে, তখন ক্রয় করা হয়; যখন দুটি সংকেতই বিক্রয় নির্দেশ করে, তখন বিক্রয় করা হয়।

সুবিধা বিশ্লেষণ

এই কৌশলটি দ্বৈত সংকেত সূচক ব্যবহার করে ভুল সংকেত এবং অপ্রয়োজনীয় ট্রেডিং সংখ্যা কার্যকরভাবে হ্রাস করে। রিভার্সাল অংশটি ওভারবট/ওভারসোল্ড অবস্থা সনাক্ত করে উচ্চে কেনা ও নিচে বিক্রি এড়ায়। হাই-লো অংশটি মূল্য ট্রেন্ডের বিচ্যুতি সনাক্ত করে ভুয়া ব্রেকআউট এড়ায়। উভয়ের সমন্বয়ে, যখন দ্বৈত সংকেত একই দিকে থাকে তবেই প্রকৃত ট্রেডিং সংকেত তৈরি হয়, যা সংকেতের নির্ভরযোগ্যতা উল্লেখযোগ্যভাবে বাড়ায় এবং অকার্যকর ট্রেডিংয়ের সংখ্যা হ্রাস করে।

অধিকন্তু, রিভার্সাল অংশ এবং হাই-লো অংশ বিভিন্ন ধরনের সূচক এবং বিচারের মানদণ্ড ব্যবহার করে, যা একে অপরের যাচাইকরণে সাহায্য করে এবং ভুল সংকেত আরও কমায়। বাজারে বিশেষ পরিস্থিতিতে একক সূচক সহজেই ভুল সংকেত দিতে পারে, কিন্তু সম্মিলিত বিচার কিছু ভুল抵消 করতে পারে। এই বহু-সূচক সমন্বিত কৌশল আরও নির্ভরযোগ্য এবং স্থিতিশীল ট্রেডিং সংকেত প্রদান করে।

ঝুঁকি বিশ্লেষণ

এই কৌশলের সবচেয়ে বড় ঝুঁকি হলো শক্তিশালী ট্রেন্ড বাজারে ধারাবাহিক যৌক্তিক একমুখী সংকেত উপেক্ষিত হতে পারে। যখন ট্রেন্ড খুব স্পষ্ট হয়, রিভার্সাল অংশের সংকেত ভুল হতে পারে, যার ফলে হাই-লো অংশের একমুখী সংকেত ট্রেডে রূপান্তরিত হতে পারে না। এটি ট্রেন্ড বুল বা বিয়ার বাজারে বিশেষভাবে স্পষ্ট হয়।

এছাড়াও, অনুপযুক্ত প্যারামিটার সেটিংও কৌশলে প্রভাব ফেলতে পারে। রিভার্সাল অংশের প্যারামিটার সেটিংয়ে পিরিয়ড মুভিং এভারেজ সিস্টেম বিবেচনা করতে হবে এবং হাই-লো অংশের মুভিং এভারেজ পিরিয়ডের সাথে সামঞ্জস্যপূর্ণ হতে হবে। দুটির পিরিয়ড অনুপযুক্ত হলে সাধারণ ভুয়া সংকেত বা একেবারেই সংকেত না পাওয়া যেতে পারে।

অপ্টিমাইজেশনের দিকনির্দেশনা

প্রথমত, হাই-লো অংশের মুভিং এভারেজের দৈর্ঘ্য প্যারামিটার পরিবর্তন করে পরীক্ষা করা যেতে পারে, যাতে এটি রিভার্সাল অংশের পিরিয়ড সূচকের সাথে আরও সামঞ্জস্যপূর্ণ হয়। বর্তমানে হাই-লো অংশে ১৩ পিরিয়ডের সূচক অত্যধিক সংবেদনশীল হতে পারে, তাই দীর্ঘ পিরিয়ড ব্যবহার করে আরও স্থিতিশীল বিচার পাওয়ার চেষ্টা করা যেতে পারে।

দ্বিতীয়ত, রিভার্সাল অংশে ক্যান্ডেলের বডির আকার ব্যবহার করে নির্ধারণ করার পদ্ধতি পরীক্ষা করা যেতে পারে; বর্তমানে শুধুমাত্র ক্লোজিং প্রাইস ব্যবহার করা হচ্ছে যা প্রভাবিত হতে পারে। বড় বডির ক্যান্ডেলের রিভার্সাল সম্ভবত আরও শক্তিশালী সংকেত দিতে পারে।

সবশেষে, শুধুমাত্র দিনের বেলায় রিভার্সাল সংকেত দেখা দিলে ট্রেড করার চেষ্টা করা যেতে পারে; বর্তমান দিনের পজিশন ধারণ পদ্ধতি বেশি ঝুঁকিপূর্ণ। অস্থায়ী রিভার্সাল ট্রেডিং গ্রহণ করলে পজিশনের কিছু ঝুঁকি এড়ানো যেতে পারে।

উপসংহার

ডাবল রিভার্সাল হাই-লো স্ট্র্যাটেজি একাধিক সূচক সংকেতকে একীভূত করে, ক্রয় বা বিক্রয় সংকেত দেওয়ার আগে দ্বৈত যাচাই করে। এই কঠোর সংকেত ফিল্টারিং ব্যবস্থা অকার্যকর সংকেত এবং ভুল সংকেতের প্রকৃত ট্রেডিংয়ের উপর প্রভাব কার্যকরভাবে হ্রাস করে। কৌশলটি অকার্যকর ট্রেডিংয়ের ফ্রিকোয়েন্সি নিয়ন্ত্রণ করে, প্রতিটি ট্রেডকে আরও নির্ভরযোগ্য করে তোলে এবং অন্ধভাবে বাজারের সাথে চলা এড়ায়। প্যারামিটার অপ্টিমাইজেশনের মাধ্যমে নির্দিষ্ট বাজারে আরও ভালো ফলাফল অর্জন করা যেতে পারে।

/*backtest

start: 2023-12-26 00:00:00

end: 2024-01-02 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 23/11/2020

// This is combo strategies for get a cumulative signal. - 1