ব্যান্ড-পাস ফিল্টার ট্রেন্ড নিষ্কাশন কৌশল

সংক্ষিপ্ত বিবরণ

ব্যান্ডপাস ফিল্টার ট্রেন্ড এক্সট্রাকশন স্ট্র্যাটেজি হল একটি শেয়ারের ট্রেন্ড অনুসরণ করার কৌশল যা ব্যান্ডপাস ফিল্টারের উপর ভিত্তি করে তৈরি। এই কৌশলটি মূল্য সিরিজ প্রক্রিয়াকরণের জন্য এক্সপোনেনশিয়ালি ওয়েটেড মুভিং এভারেজ এবং ব্যান্ডপাস ফিল্টার ব্যবহার করে, দাম থেকে প্রবণতা উপাদান বের করে, এবং নির্দিষ্ট প্যারামিটারকে পজিশন খোলা এবং বন্ধ করার সংকেত হিসাবে ব্যবহার করে।

কৌশলের নীতি

এই কৌশলটি প্রথমে একটি দ্বি-স্তরের এক্সপোনেনশিয়ালি ওয়েটেড মুভিং এভারেজ তৈরি করে, প্যারামিটার Length এবং Delta নিয়ন্ত্রণ করে মুভিং এভারেজের সময় দৈর্ঘ্য এবং মসৃণতা নির্ধারণ করে। তারপর একগুচ্ছ গাণিতিক রূপান্তর ব্যবহার করে দামের সিরিজ থেকে প্রবণতা উপাদান বের করে, যা xBandpassFilter ভেরিয়েবলে সংরক্ষিত হয়। শেষে xBandpassFilter-এর সরল মুভিং এভারেজ xMean হিসাব করে পজিশন খোলা এবং বন্ধ করার সূচক তৈরি করা হয়।

যখন xMean প্যারামিটার Trigger-এর নির্ধারিত স্তর উপরে উঠে যায়, তখন লং পজিশন নেওয়া হয়, এবং যখন নিচে নামে, তখন শর্ট পজিশন নেওয়া হয়। Trigger স্তর সামঞ্জস্য করে পজিশন খোলা এবং বন্ধ করার সংবেদনশীলতা নিয়ন্ত্রণ করা যায়।

সুবিধা বিশ্লেষণ

- দ্বি-স্তরের এক্সপোনেনশিয়ালি ওয়েটেড মুভিং এভারেজ ব্যবহার করে দামের সিরিজের কিছু শব্দ কার্যকরভাবে ফিল্টার করা যায়, যা কৌশলকে আরও স্থিতিশীল করে।

- ব্যান্ডপাস ফিল্টার শুধুমাত্র দাম সিরিজের প্রবণতা উপাদান বের করে, যাতে অস্থির বাজার চলাচলে বিভ্রান্তি এড়ানো যায়, ফলে কৌশল আরও স্থিতিশীল ও নির্ভরযোগ্য হয়।

- কৌশলের প্যারামিটার সংখ্যা কম, সহজেই অপ্টিমাইজ এবং ঝুঁকি নিয়ন্ত্রণ করা যায়।

ঝুঁকি বিশ্লেষণ

- কৌশলে সময় ল্যাগ থাকতে পারে, যার ফলে দ্রুত দাম বিপরীত হওয়ার সুযোগ হারিয়ে যেতে পারে।

- দ্বি-স্তরের এক্সপোনেনশিয়ালি ওয়েটেড মুভিং এভারেজ এবং ব্যান্ডপাস ফিল্টার উভয়েরই লো-পাস ফিল্টারিং প্রভাব রয়েছে, যা উচ্চ-ফ্রিকোয়েন্সি সংকেত ফিল্টার করে, কৌশলের সংবেদনশীলতা কমিয়ে দেয়।

- প্যারামিটার ঠিকমতো সেট না করলে ফিল্টারিং প্রভাব খুব শক্তিশালী হতে পারে, যার ফলে শক্তিশালী প্রবণতার সুযোগ হারিয়ে যেতে পারে।

Length প্যারামিটার যথাযথভাবে সংক্ষিপ্ত করে ল্যাগ সমস্যা উন্নত করা যায়, এবং Trigger স্তর সামঞ্জস্য করে কৌশলের সংবেদনশীলতা নিয়ন্ত্রণ করা যায়।

অপ্টিমাইজেশন দিক

- স্টপ লস কৌশল যোগ করে একক লেনদেনের ক্ষতি সীমিত করা বিবেচনা করা যেতে পারে।

- স্বল্পমেয়াদী এবং দীর্ঘমেয়াদী ডুয়াল মুভিং এভারেজ সিস্টেম ব্যবহার করে কৌশলের স্থিতিশীলতা উন্নত করা যেতে পারে।

- বাজারের ট্রেডিং ভলিউমের মতো অন্যান্য সূচকের সাথে মিলিয়ে বিপরীত সংকেত নির্ধারণ করা যেতে পারে, যাতে অস্থির বাজারে আটকে না পড়া যায়।

- মেশিন লার্নিং বা জেনেটিক অ্যালগরিদম ব্যবহার করে প্যারামিটার অপ্টিমাইজ করা যেতে পারে, যা কৌশলকে আরও স্থিতিশীল ও নির্ভরযোগ্য করে।

সারসংক্ষেপ

এই কৌশলটি সামগ্রিকভাবে বেশ স্থিতিশীল, শক্তিশালী ট্রেন্ড বাজারে ভালো পারফর্ম করে। বিভিন্ন উপায়ে আরও অপ্টিমাইজ করা সম্ভব, যাতে এটি আরও বেশি বাজার পরিবেশে স্থিতিশীল লাভ করতে পারে। এই কৌশলটি আরও গবেষণা এবং প্রয়োগের যোগ্য।

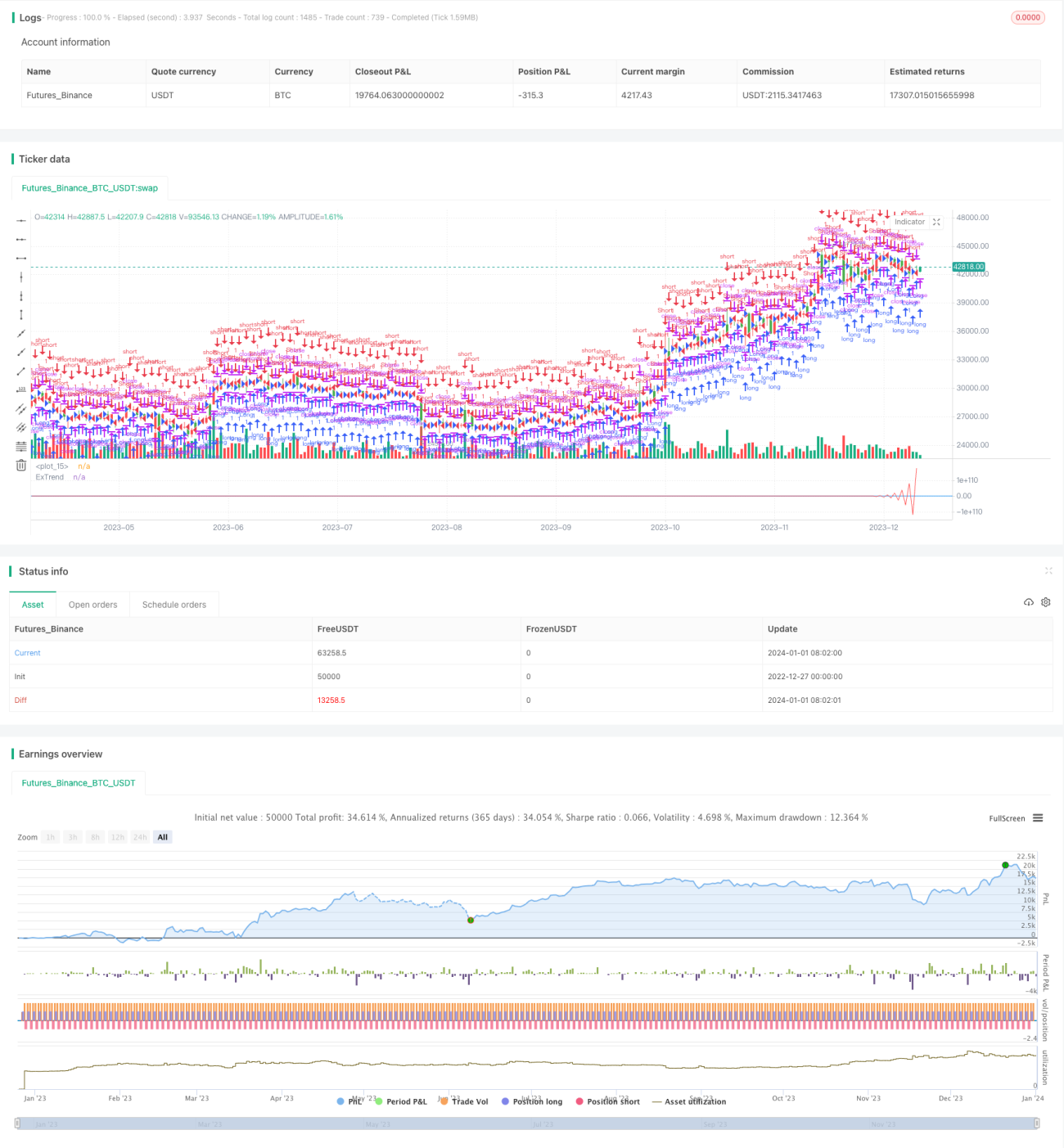

/*backtest

start: 2022-12-27 00:00:00

end: 2024-01-02 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version = 2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 14/12/2016

// The related article is copyrighted material from Stocks & Commodities Mar 2010- 1