গাউসীয় বিতরণ চলমান গড় ট্রেডিং কৌশল

সারসংক্ষেপ

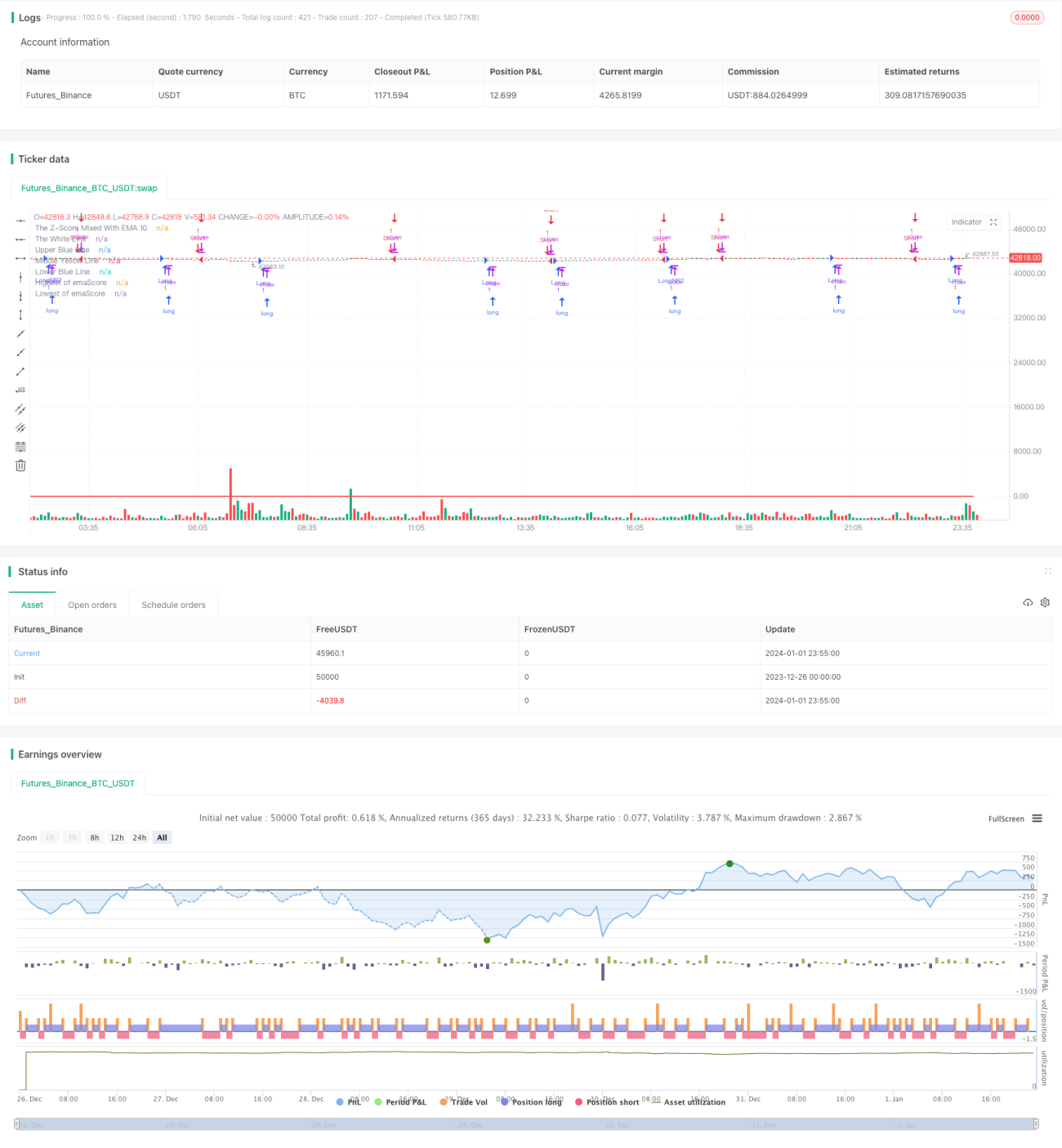

এই কৌশলটি গাউসীয় বণ্টনের ধারণা ব্যবহার করে, হাইকেন-আশি মোমবাতির ১০-পিরিয়ড এক্সপোনেনশিয়াল মুভিং অ্যাভারেজের উপর ভিত্তি করে Z-মান গণনা করে এবং তারপর সেই Z-মানের ২০-পিরিয়ড এক্সপোনেনশিয়াল মুভিং অ্যাভারেজের জন্য থ্রেশহোল্ড নির্ধারণ করে, কার্ভ অতিক্রম করার অবস্থার ভিত্তিতে পজিশন খোলা ও বন্ধ করা হয়।

কৌশলের নীতি

-

হাইকেন-আশি মোমবাতির ক্লোজিং প্রাইসের ১০-পিরিয়ড এক্সপোনেনশিয়াল মুভিং অ্যাভারেজ গণনা করা হয়।

-

উপরের মুভিং অ্যাভারেজ ডেটার উপর ভিত্তি করে, ২৫ পিরিয়ডের মধ্যে Z-মান গণনা করা হয়। Z-মান নির্দেশ করে ডেটা গড় মান থেকে কতটি স্ট্যান্ডার্ড ডেভিয়েশন বিচ্যুত, যা ডেটা স্বাভাবিক নাকি অস্বাভাবিক তা নির্ধারণ করতে পারে।

-

Z-মানের ২০-পিরিয়ড এক্সপোনেনশিয়াল মুভিং অ্যাভারেজ পুনরায় গণনা করে emaScore কার্ভ পাওয়া যায়। এই কার্ভটি Z-মানের দীর্ঘমেয়াদী প্রবণতা প্রতিফলিত করে।

-

emaScore ডেটার বণ্টনের উপর ভিত্তি করে উপরের ও নিচের থ্রেশহোল্ড নির্ধারণ করা হয়। কার্ভের কিছু ওঠানামা থাকায় এখানে বণ্টনের ৯০% ও ১০% ডেটা থ্রেশহোল্ড হিসাবে নির্বাচন করা হয়।

-

যখন emaScore মধ্যম রেখা বা নিচের থ্রেশহোল্ড অতিক্রম করে উপরে যায়, তখন লং পজিশন নেওয়া হয়; যখন emaScore উপরের থ্রেশহোল্ড, নিচের থ্রেশহোল্ড বা ১০০ পিরিয়ডের সর্বোচ্চ বিন্দু অতিক্রম করে নিচে যায়, তখন শর্ট পজিশন নেওয়া হয়।

সুবিধা বিশ্লেষণ

-

গাউসীয় বণ্টনের ধারণা প্রয়োগ করে Z-মানের মাধ্যমে স্বাভাবিকতা নির্ণয় করা যায়, যা মিথ্যা ব্রেকআউট ফিল্টার করতে পারে।

-

দ্বৈত স্তর ফিল্টারিং, emaScore কার্ভ গণনা করে দীর্ঘমেয়াদী প্রবণতা নির্ধারণ করা যায়।

-

যুক্তিসঙ্গত থ্রেশহোল্ড নির্ধারণ করে ভুল ট্রেডের সম্ভাবনা কমানো যায়।

-

১০০ পিরিয়ডের সর্বোচ্চ ও সর্বনিম্ন বিন্দু যুক্ত করে রিভার্সাল সুযোগ ধরা যায়।

ঝুঁকি বিশ্লেষণ

-

Z-মান এবং মুভিং অ্যাভারেজের সমন্বয় প্যারামিটারের প্রতি সংবেদনশীল, অপ্টিমাইজেশন প্রয়োজন।

-

থ্রেশহোল্ড নির্ধারণের যুক্তিসঙ্গততা অত্যন্ত গুরুত্বপূর্ণ; খুব চওড়া বা খুব সরু হলে কৌশল অকার্যকর হতে পারে।

-

১০০ পিরিয়ডের সর্বোচ্চ ও সর্বনিম্ন বিন্দু ভুল সংকেত তৈরি করতে পারে; ট্রিগার শর্ত কিছুটা শিথিল করা যেতে পারে।

-

হাইকেন-আশি মোমবাতি নিজেই কিছু ল্যাগ ধারণ করে, কৌশলের জন্য উপযুক্ত কিনা তা মূল্যায়ন করা প্রয়োজন।

অপ্টিমাইজেশন দিকনির্দেশনা

-

বিভিন্ন পিরিয়ডের মুভিং অ্যাভারেজ ও Z-মান প্যারামিটার পরীক্ষা করা।

-

ওয়াক ফরোয়ার্ড অ্যানালাইসিস পদ্ধতি ব্যবহার করে স্বয়ংক্রিয়ভাবে প্যারামিটার অপ্টিমাইজ করা।

-

থ্রেশহোল্ড নির্ধারণের বিভিন্ন পদ্ধতি চেষ্টা করা, যেমন স্ট্যান্ডার্ড ডেভিয়েশন গুণক।

-

সর্বোচ্চ ও সর্বনিম্ন বিন্দু নির্ধারণের যুক্তি উন্নত করে ভুল সংকেত প্রতিরোধ করা।

-

হাইকেন-আশি মোমবাতির বিকল্প হিসাবে অন্যান্য ধরনের মোমবাতি বা টিপিক্যাল প্রাইস ব্যবহার করে দেখা।

সারসংক্ষেপ

এই কৌশলটি গাউসীয় বণ্টনের ধারণার উপর ভিত্তি করে, দ্বৈত এক্সপোনেনশিয়াল মুভিং অ্যাভারেজ ও গতিশীল থ্রেশহোল্ড নির্ধারণের মাধ্যমে কার্যকরভাবে দামের অস্বাভাবিকতা চিহ্নিত করে এবং ট্রেডিং সংকেত তৈরি করে। প্রধান সুবিধা হল মিথ্যা ব্রেকআউট ফিল্টার করা এবং রিভার্সাল ধরা। কিন্তু প্যারামিটার সেটিং ও সম্মিলিত ব্যবহার ফলাফলের উপর ব্যাপক প্রভাব ফেলে, তাই এখনও পরীক্ষা ও অপ্টিমাইজেশন চালিয়ে যেতে হবে সর্বোত্তম প্যারামিটার ও সম্মিলিত পদ্ধতি খুঁজে বের করার জন্য।

- 1