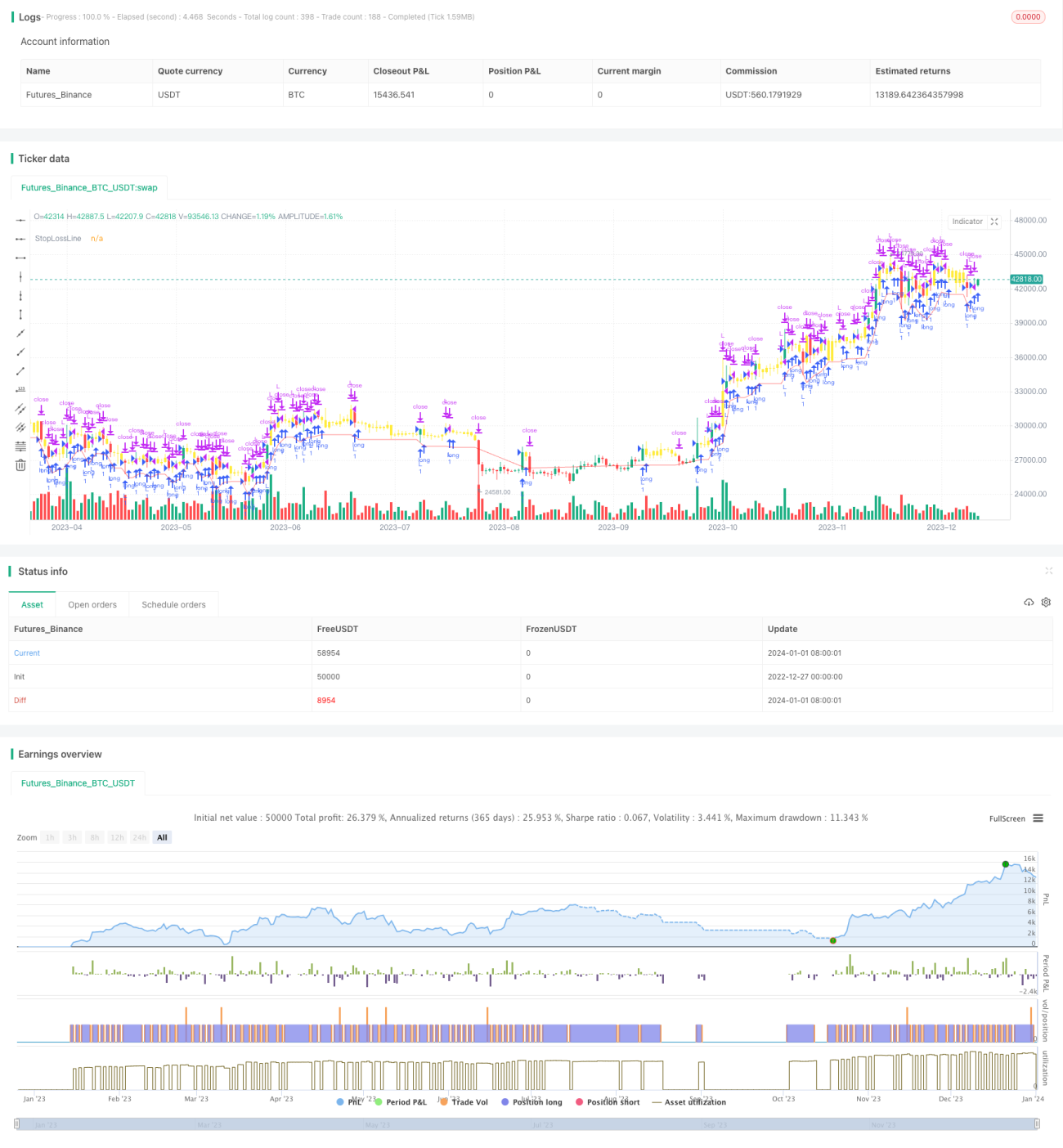

বাজার বন্ধের সময় কেনা এবং পরবর্তী দিনের শুরুতে মুনাফা আদায়ের কৌশল

সংক্ষিপ্ত বিবরণ

এই কৌশলটির মূল চিন্তা হলো দিন শেষে কেনার আগে, পরের দিন বাজার খোলার পরে দাম ক্রয়মূল্যের চেয়ে বেশি কিনা তা বিচার করা, বেশি হলে লাভ নিয়ে বিক্রি করা, বেশি না হলে ক্ষতি বন্ধ বা লাভ নেওয়া পর্যন্ত ধরে রাখা।

কৌশলের নীতি

এই কৌশলটি প্রথমে ২০০ দিনের সরল চলমান গড়কে বাজারের অবস্থা বিচারের সূচক হিসেবে নির্ধারণ করে, শুধুমাত্র যখন দাম ২০০ দিনের লাইনের উপরে থাকে তখনই লেনদেন অনুমোদিত। এছাড়াও প্রতিদিনের ক্রয়ের সময় বাজার বন্ধের আধঘণ্টা আগে এবং বিক্রির সময় পরের দিন বাজার খোলার আধঘণ্টা পরে নির্ধারণ করা হয়। ক্রয়ের সময় যদি বাজারের অবস্থা অনুকূল হয় তাহলে বাজার মূল্যে কেনা হয়, বিক্রির সময় দাম ক্রয়মূল্যের চেয়ে বেশি কিনা বিচার করা হয়, বেশি হলে বাজার মূল্যে বিক্রি করে লাভ নেওয়া হয়, বেশি না হলে ক্ষতি বন্ধ বা পরের দিনের বিক্রির সময় আবার বিচার না করা পর্যন্ত ধরে রাখা হয়। একইসাথে ৫% ক্ষতি বন্ধের লাইন নির্ধারণ করা হয় যাতে ক্ষতি বাড়তে না পারে।

সুবিধা বিশ্লেষণ

এই কৌশলটির নিম্নলিখিত সুবিধা রয়েছে:

-

বাজার বন্ধের প্রভাব ব্যবহার করে, বন্ধের সময় অস্থিরতা বেশি থাকে, ফলে বড় ফাঁক তৈরি হতে পারে এবং পরের দিন খোলার দামে বড় ওঠানামা হতে পারে।

-

সংক্ষিপ্ত ধরে রাখার সময়ের মাধ্যমে দ্রুত ক্ষতি বন্ধ এবং লাভ নেওয়া সম্ভব, ঝুঁকি কমায়।

-

সহজ যুক্তি, বোঝা এবং বাস্তবায়ন সহজ।

-

ঝুঁকি নিয়ন্ত্রণের জন্য ক্ষতি বন্ধের লাইন এবং বাজার অবস্থা বিচারের সূচক নমনীয়ভাবে নির্ধারণ করা যায়।

ঝুঁকি বিশ্লেষণ

এই কৌশলে কিছু ঝুঁকিও রয়েছে:

-

বন্ধের সময় কেনার ফলে দাম বেশি থাকতে পারে, ক্ষতির ঝুঁকি বাড়ায়।

-

ধরে রাখার সময় কম, আটকে পড়ার সম্ভাবনা থাকে। যদি পরের দিন দামের সীমা না থাকে তাহলে আটকে থাকতে হতে পারে।

-

বড় ফাঁকের উপর নির্ভরশীল, যদি ফাঁক না থাকে তাহলে ক্ষতি বা আটকে পড়া হতে পারে।

-

ভুল প্রতীক নির্বাচন করলে, যেমন সূচক স্থির থাকে, তাহলে বারবার ক্ষতি হতে পারে।

সমাধানের পদ্ধতি:

-

প্রযুক্তিগত সূচক ব্যবহার করে বন্ধের সময় দাম তুলনামূলকভাবে নিচে আছে কিনা তা বিচার করা যায়।

-

ধরে রাখার সময়适量 বাড়ানো যায়, যেমন ২-৩ দিন ধরে রাখা।

-

কার্যকর ব্রেকআউটের সময়ই কেনা।

-

প্রতীক নির্বাচন ভালো করা, ঊর্ধ্বমুখী প্রবণতা সহ প্রতীক বেছে নেওয়া।

অপটিমাইজেশনের দিক

এই কৌশলটি নিম্নলিখিত দিক থেকে অপটিমাইজ করা যেতে পারে:

-

ক্রয় শর্তে আরও প্রযুক্তিগত সূচক যুক্ত করা যাতে বন্ধের সময় কেনার সময়সীমা আরও নির্ভরযোগ্য হয়।

-

বিভিন্ন ধরে রাখার সময়কাল পরীক্ষা করে সর্বোত্তম লাভ নেওয়ার সময় খুঁজে বের করা।

-

ক্ষতি বন্ধের লাইন অপটিমাইজ করে সর্বোত্তম ক্ষতি বন্ধের বিন্দু খুঁজে বের করা।

-

নির্দিষ্ট প্রতীক এবং বাজার পরিবেশে কৌশলটি কেমন কাজ করে তা পরীক্ষা করে, গতিশীল প্রতীক এবং পজিশন ম্যানেজমেন্ট ব্যবহার করা।

উপসংহার

এই কৌশলটির সামগ্রিক ধারণা স্পষ্ট, বাজার বন্ধের প্রভাবে তৈরি ফাঁক ব্যবহার করে দ্রুত লাভ ও ক্ষতি বন্ধের লেনদেন করা। এর সুবিধা হলো সহজ অপারেশন, সহজ বাস্তবায়ন ইত্যাদি। তবে আটকে পড়ার ঝুঁকি বেশি, স্টক নির্বাচন এবং ক্ষতি বন্ধের ব্যবস্থাপনা খুব গুরুত্বপূর্ণ। পরবর্তীতে ক্রয় সংকেত নির্ধারণ, ধরে রাখার সময়কাল এবং ক্ষতি বন্ধের বিন্দু অপটিমাইজেশন, গতিশীল পজিশন ম্যানেজমেন্ট ইত্যাদি দিক থেকে অপটিমাইজ করা যেতে পারে, ঝুঁকি নিয়ন্ত্রণে রেখে সিস্টেমের স্থিতিশীলতা এবং লাভজনকতা বাড়ানো যায়।

/*backtest

start: 2022-12-27 00:00:00

end: 2024-01-02 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// @version=4

// © HermanBrummer

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

strategy("M8 BUY @ END OF DAY", "", 1)- 1