অর্থপূর্ণ ক্যান্ডেলস্টিক ফিল্টারিং-ভিত্তিক ব্রেকআউট সঞ্চয় কৌশল

সারসংক্ষেপ

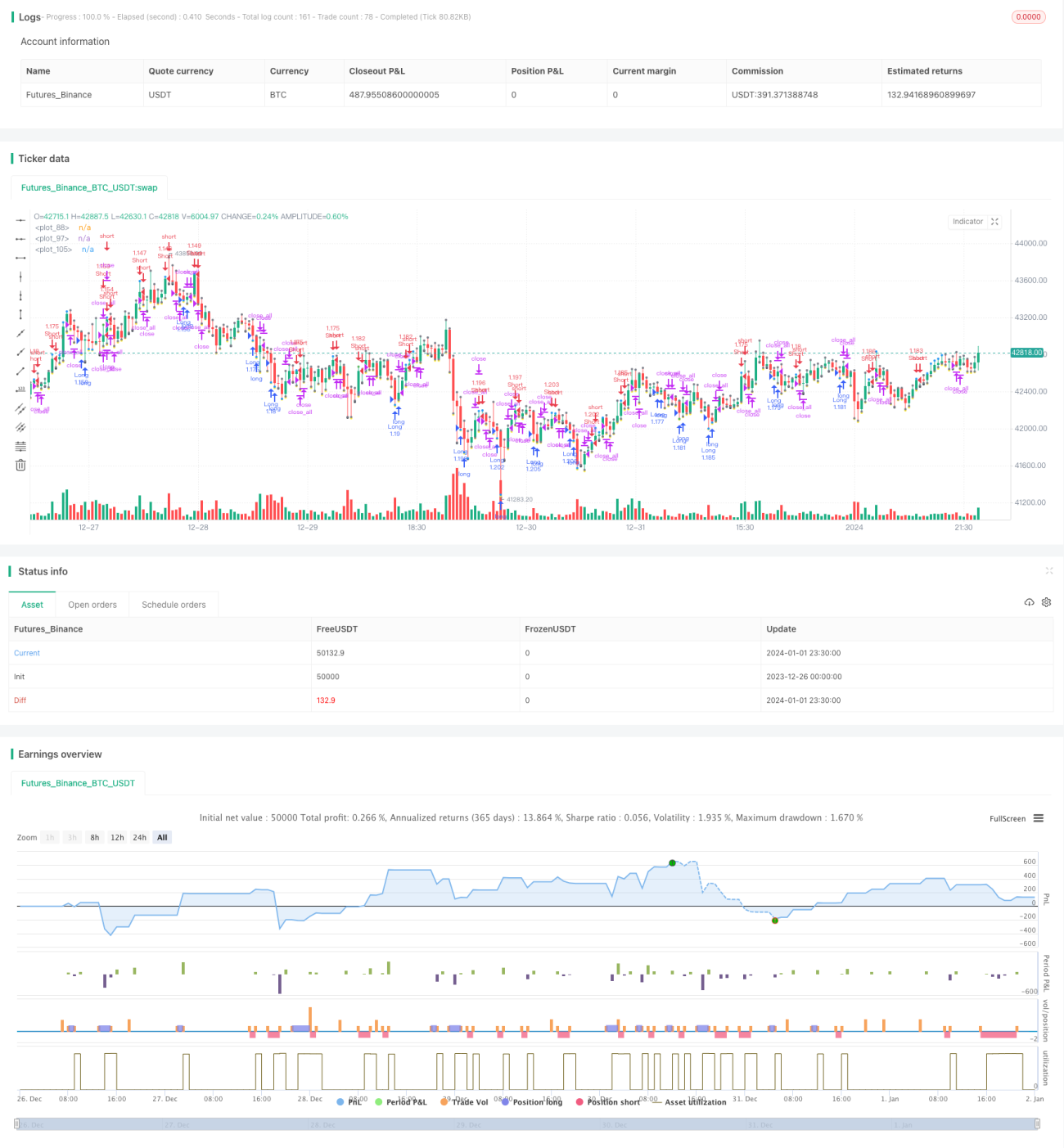

এই কৌশলটি ক্যান্ডেলস্টিকের "অর্থপূর্ণ বার" নির্ধারণ করে ট্রেন্ডের পূর্বাভাস দেয় এবং ব্রেকআউট সিগন্যালের সাথে মিলিয়ে ট্রেডিং সিগন্যাল তৈরি করে। কৌশলটি খুব ছোট ক্যান্ডেলস্টিকগুলোকে ফিল্টার করে শুধুমাত্র "অর্থপূর্ণ বার" বিশ্লেষণ করে, যাতে ঘন ঘন ছোট ছোট ওঠানামায় বিভ্রান্ত হওয়া এড়ানো যায় এবং সিগন্যাল আরও স্থিতিশীল ও নির্ভরযোগ্য হয়।

কৌশলের মূলনীতি

-

বর্তমান ক্যান্ডেলস্টিকের বডির দৈর্ঘ্য (body) নির্ধারণ করা হয়। যদি এটি গত ৬টি ক্যান্ডেলস্টিকের body-এর গড়ের ৩ গুণের বেশি হয়, তাহলে একে "অর্থপূর্ণ বার" হিসেবে গণ্য করা হয়।

-

যদি পরপর ৩টি "অর্থপূর্ণ বার" সবগুলোই সবুজ (বুলিশ) হয়, তাহলে তা বুলিশ সিগন্যাল হিসেবে গণ্য হয়; আর যদি পরপর ৩টি "অর্থপূর্ণ বার" সবগুলোই লাল (বেয়ারিশ) হয়, তাহলে তা বেয়ারিশ সিগন্যাল হিসেবে গণ্য হয়।

-

সিগন্যাল নির্ণয়ের পাশাপাশি, যদি দাম পূর্বের উচ্চ বা নিম্ন ভেঙে যায়, তাহলে অতিরিক্ত ট্রেডিং সিগন্যাল তৈরি হয়।

-

SMA মূভিং এভারেজ ফিল্টার হিসেবে ব্যবহৃত হয়। শুধুমাত্র যখন দাম SMA ভেঙে যায়, তখনই পজিশন খোলা হয়।

-

পজিশনে থাকার পর, যদি দাম আবার প্রবেশ পয়েন্ট বা SMA রেখা ভেঙে যায়, তাহলে পজিশন বন্ধ করা হয়।

সুবিধা বিশ্লেষণ

-

"অর্থপূর্ণ বার" ব্যবহার করে ট্রেন্ড নির্ণয় করায় অপ্রয়োজনীয় হস্তক্ষেপ অনেকটাই ফিল্টার হয়, ফলে সিগন্যাল আরও পরিষ্কার হয়।

-

ট্রেন্ড সিগন্যাল এবং ব্রেকআউট সিগন্যালের সংমিশ্রণ সিগন্যালের মান উন্নত করে এবং ভুয়া সিগন্যাল কমায়।

-

SMA ফিল্টার উচ্চমূল্যে কেনা বা নিম্নমূল্যে বিক্রি এড়াতে সাহায্য করে। ক্লোজিং-এর নিচে কেনা এবং ক্লোজিং-এর উপরে বিক্রি করে সিগন্যালের নির্ভরযোগ্যতা বৃদ্ধি করে।

-

লাভ-স্টপ ও লস-স্টপ শর্ত নির্ধারণ করে সময়মতো লোকসান কাটা ও মুনাফা লক করা সম্ভব, যা মূলধন সুরক্ষায় সহায়ক।

ঝুঁকি বিশ্লেষণ

-

এই কৌশলটি অপেক্ষাকৃত আক্রমণাত্মক। ৩টি ক্যান্ডেলস্টিক দিয়ে সিগন্যাল নির্ণয় করায় স্বল্পমেয়াদী ওঠানামাকে কখনো কখনো ট্রেন্ড রিভার্সাল হিসেবে ভুল করা হতে পারে।

-

পরীক্ষার ডেটা পর্যাপ্ত না হওয়ায় বিভিন্ন সিকিউরিটি ও টাইমফ্রেমে ফলাফল ভিন্ন হতে পারে।

-

নাইট সেশন বা রাতারাতি পজিশন নিয়ন্ত্রণ অন্তর্ভুক্ত না থাকায় রাতারাতি পজিশনের ঝুঁকি বিদ্যমান।

উন্নয়নের দিকনির্দেশনা

-

"অর্থপূর্ণ বার"-এর প্যারামিটার যেমন বিবেচিত ক্যান্ডেলের সংখ্যা, "অর্থ" এর সংজ্ঞা ইত্যাদি আরও অপটিমাইজ করা যেতে পারে।

-

বিভিন্ন টাইমফ্রেম প্যারামিটারের প্রভাব পরীক্ষা করে সর্বোত্তম টাইমফ্রেম খুঁজে বের করা যেতে পারে।

-

ATR-ভিত্তিক স্টপ-লস যুক্ত করে ঝুঁকি নিয়ন্ত্রণ করা যেতে পারে।

-

রাতারাতি পজিশন নিয়ন্ত্রণের লজিক যোগ করার কথা বিবেচনা করা যেতে পারে।

উপসংহার

এই কৌশলটি "অর্থপূর্ণ বার" ফিল্টারিং ও ট্রেন্ড নির্ধারণের মাধ্যমে ব্রেকআউটের সাথে মিলিয়ে ট্রেডিং সিগন্যাল তৈরি করে, যা অপ্রয়োজনীয় ছোট ওঠানামা কার্যকরভাবে ফিল্টার করে এবং সিগন্যালকে আরও পরিষ্কার ও নির্ভরযোগ্য করে তোলে। তবে স্বল্পমেয়াদী বিচারের কারণে কিছু ভুল সিগন্যালের ঝুঁকি থাকতে পারে। প্যারামিটার অপটিমাইজেশন ও ঝুঁকি ব্যবস্থাপনার মাধ্যমে এটি আরও উন্নত করা সম্ভব।

- 1