প্রবণতা অনুসরণ বিপরীত কৌশল

সারসংক্ষেপ

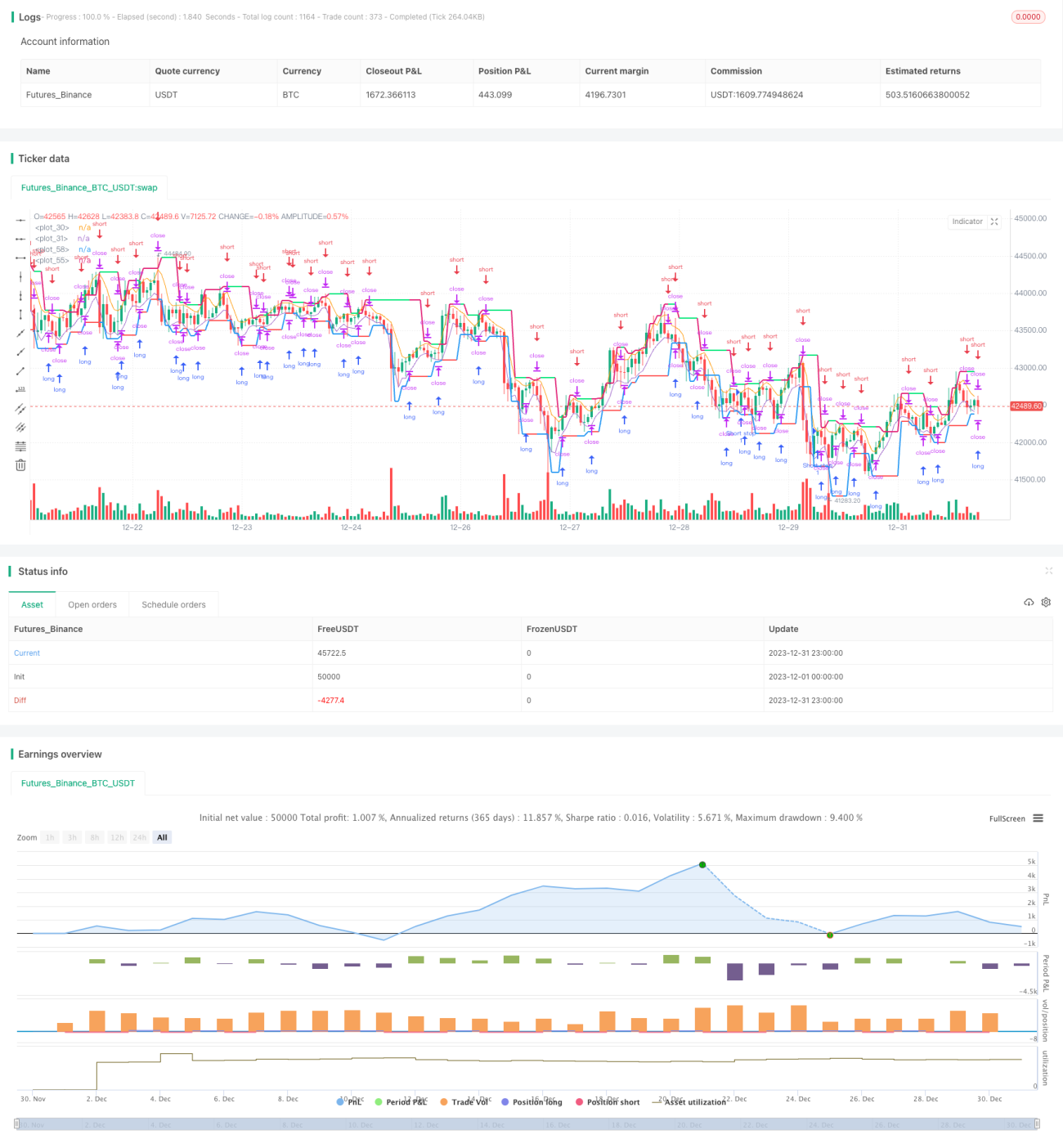

ট্রেন্ড ট্র্যাকিং রিভার্সাল স্ট্র্যাটেজি হল একটি ট্রেন্ড ট্রেডিং কৌশল যা মুভিং এভারেজ এবং মূল্যের চরম মানের উপর ভিত্তি করে তৈরি। এই কৌশলটি দুটি মুভিং এভারেজ ব্যবহার করে মূল্যের ট্রেন্ড ট্র্যাক করে এবং ট্রেন্ড বিপরীত হলে বিপরীত পজিশন খোলে। একই সময়ে, এটি সাম্প্রতিক কয়েকটি ক্যান্ডেলের সর্বোচ্চ ও সর্বনিম্ন মূল্য ব্যবহার করে একটি প্রাইস চ্যানেল গণনা করে এবং মূল্য চ্যানেলের সীমানার কাছে পৌঁছালে স্টপ লস সেট করে ঝুঁকি নিয়ন্ত্রণ করে।

কৌশলের নীতি

এই কৌশলটি ট্রেন্ড ট্র্যাক করতে দৈর্ঘ্য ৩ এর উচ্চ এবং নিম্ন মুভিং এভারেজ hma এবং lma ব্যবহার করে। যখন মূল্য hma-এর উপরে উঠে যায়, তখন তা বুলিশ (উর্ধ্বমুখী) হিসেবে ব্যাখ্যা করা হয়; যখন মূল্য lma-এর নিচে নেমে যায়, তখন তা বিয়ারিশ (নিম্নমুখী) হিসেবে ব্যাখ্যা করা হয়।

এই কৌশলটি সাম্প্রতিক bars সংখ্যক ক্যান্ডেলের মধ্যে সর্বোচ্চ ও সর্বনিম্ন মূল্য ব্যবহার করে প্রাইস চ্যানেলের উপরের ও নিচের স্তর uplevel এবং dnlevel গণনা করে। uplevel সাম্প্রতিক bars সংখ্যক ক্যান্ডেলের সর্বোচ্চ মূল্যের উপরে একটি রিট্রেসমেন্ট কোফিসিয়েন্ট corr যোগ করে গঠিত হয়; dnlevel সাম্প্রতিক bars সংখ্যক ক্যান্ডেলের সর্বনিম্ন মূল্যের নিচে একটি রিট্রেসমেন্ট কোফিসিয়েন্ট corr বিয়োগ করে গঠিত হয়। এটি মূল্যের চ্যানেলের পরিসীমা গঠন করে।

লং পজিশন খোলার সময়, স্টপ লসের মূল্য চ্যানেলের উপরের রেখা; শর্ট পজিশন খোলার সময়, স্টপ লসের মূল্য চ্যানেলের নিচের রেখা। এটি মূল্যের বিপরীতমুখী হওয়ার কারণে সৃষ্ট ক্ষতির ঝুঁকি কার্যকরভাবে নিয়ন্ত্রণ করে।

যখন বিপরীত সংকেত দেখা দেয়, তখন কৌশলটি তাৎক্ষণিকভাবে বিপরীত দিকে পজিশন খোলে এবং নতুন মূল্যের ট্রেন্ড ট্র্যাক করে। এটিই ট্রেন্ড ট্র্যাকিং রিভার্সালের মূলনীতি।

কৌশলের সুবিধা

- কৌশলটি মুভিং এভারেজের ট্রেন্ড ট্র্যাকিং সুবিধার সর্বোচ্চ ব্যবহার করে এবং দ্রুত মূল্যের ট্রেন্ড ধরতে পারে;

- প্রাইস চ্যানেল এবং বিপরীত দিকে পজিশন খোলার মাধ্যমে ঝুঁকি নিয়ন্ত্রণ করে, কার্যকরভাবে মুনাফা লক করে;

- কৌশলটির যুক্তি সহজ ও স্পষ্ট, বোঝা এবং বাস্তবায়ন করা সহজ;

- ট্রেন্ড বিচারের দৈর্ঘ্য, রিট্রেসমেন্ট কোফিসিয়েন্ট ইত্যাদি কাস্টমাইজযোগ্য প্যারামিটার, যা বিভিন্ন সম্পদের সাথে খাপ খাইয়ে নিতে পারে;

- একই দিকে পজিশন বাড়ানোর সমর্থন, ট্রেন্ডের সুযোগ পুরোপুরি কাজে লাগাতে পারে।

কৌশলের ঝুঁকি

- মূল্যের অস্থিরতার সময় ভুল সংকেত তৈরি হতে পারে;

- ট্রেন্ড বিপরীত হলে স্টপ লস ট্রিগার নাও হতে পারে, ফলে সর্বোচ্চ ক্ষতি নিয়ন্ত্রণ করা যায় না;

- প্যারামিটারের ভুল সেটিং অত্যধিক সংবেদনশীল বা নিষ্ক্রিয়তার কারণ হতে পারে;

- সঠিক সম্পদ এবং সময়কাল বেছে নেওয়া প্রয়োজন, তবেই ভালো ফল পাওয়া যাবে।

উন্নতির পদ্ধতি:

- অন্যান্য ইন্ডিকেটরের সাথে একত্রিত করে অকার্যকর সংকেত ফিল্টার করুন;

- মুভিং স্টপ লস যোগ করে মুনাফা লক করুন এবং সর্বোচ্চ ড্রডাউন কমান;

- বিভিন্ন সম্পদ এবং সময়চক্রের জন্য প্যারামিটার টেস্ট এবং অপ্টিমাইজেশন করুন।

কৌশলের উন্নতির দিকনির্দেশনা

এই কৌশলটিতে আরও উন্নতির সুযোগ রয়েছে:

-

অন্যান্য ইন্ডিকেটরের কম্বিনেশন যুক্ত করে কিছু অকার্যকর সংকেত ফিল্টার করা যেতে পারে। যেমন MACD, KD ইত্যাদি।

-

অ্যাডাপ্টিভ স্টপ লস লজিক যোগ করা যেতে পারে, যেমন মুভিং স্টপ লস, ব্যালেন্স স্টপ লস ইত্যাদি, যা ঝুঁকি আরও নিয়ন্ত্রণ করে।

-

বিভিন্ন প্যারামিটার কৌশলের ফলাফলে কী প্রভাব ফেলে তা পরীক্ষা করে প্যারামিটার কম্বিনেশন অপ্টিমাইজ করা যেতে পারে। যেমন MA সময়কাল, রিট্রেসমেন্ট কোফিসিয়েন্টের আকার ইত্যাদি।

-

বর্তমানে কৌশলটি নির্দিষ্ট সময়ের ব্যবধানে ট্রেড করে, কিন্তু সর্বকালীন ট্রেডিংয়েও রূপান্তরিত করা যেতে পারে। এর জন্য অন্যান্য ফিল্টারিং নিয়মের প্রয়োজন হতে পারে।

সারসংক্ষেপ

সামগ্রিকভাবে, এই কৌশলটি একটি ট্রেন্ড রিভার্সাল ট্রেডিং কৌশল যা প্রাইস চ্যানেল এবং মুভিং এভারেজকে একত্রিত করে। ট্রেন্ড ট্র্যাকিং এবং সময়মতো বিপরীত পজিশন খোলার মাধ্যমে এটি কার্যকরভাবে মূল্যের গতিপথ অনুসরণ করে। একই সাথে, প্রাইস চ্যানেল এবং বিপরীত পজিশন খোলার ঝুঁকি নিয়ন্ত্রণের পদ্ধতিগুলি একক ট্রেডের ক্ষতি কার্যকরভাবে নিয়ন্ত্রণ করতে সক্ষম করে। কৌশলটির ধারণা সহজ ও স্পষ্ট, এবং এটি বাস্তব ট্রেডিংয়ে আরও পরীক্ষা ও অপ্টিমাইজেশনের যোগ্য।

- 1