মাল্টি-স্ট্রাটেজি ইন্টিগ্রেশনের উপর ভিত্তি করে রিভার্সাল ও সেন্টার অফ গ্র্যাভিটি লাইন ট্রেডিং স্ট্রাটেজি

ওভারভিউ

এই কৌশলটি দ্বৈত ট্রেডিং সিগন্যাল একীভূত করার মাধ্যমে আরও স্থিতিশীল এবং দক্ষ ট্রেডিং সিদ্ধান্ত অর্জন করে। প্রথমটি হল মূল্য রিভার্সাল সিগন্যাল এবং স্টোকাস্টিক ইন্ডিকেটরের সমন্বয়ে গঠিত রিভার্সাল কৌশল, দ্বিতীয়টি হল সেন্টার লাইন এবং প্রাইস চ্যানেলের ব্রেকআউট কৌশল। দুটি কৌশলের ট্রেডিং সিগন্যাল লজিক্যাল AND অপারেশন দ্বারা সংযুক্ত, অর্থাৎ উভয় কৌশল একই দিকের সিগন্যাল দিলেই পজিশন খোলা হয়। এই মাল্টি-স্ট্রাটেজি ইন্টিগ্রেশন কিছু অকার্যকর সিগন্যাল ফিল্টার আউট করতে পারে এবং আরও নির্ভরযোগ্য ট্রেডিং সিদ্ধান্ত নিশ্চিত করে।

কৌশলের নীতি

রিভার্সাল কৌশলে, যখন মূল্যে টানা দুটি ট্রেডিং দিনে রিভার্সাল প্যাটার্ন দেখা যায় এবং স্টোকাস্টিক ইন্ডিকেটর ইতিমধ্যেই ওভারবট বা ওভারসোল্ড জোনে পৌঁছায়, তখন ট্রেডিং সিগন্যাল তৈরি হয়। এতে মূল্য রিভার্সাল সিগন্যাল এবং ওভারবট/ওভারসোল্ড সিগন্যালের দ্বৈত নিশ্চিতকরণ পাওয়া যায়। সেন্টার-সেন্ট্রোয়েড লাইন অংশটি হল মূল্যের লিনিয়ার রিগ্রেশন সেন্টার লাইনের চারপাশে একটি দামের উপরের ও নিচের চ্যানেল তৈরি করা, চ্যানেল ব্রেকআউট ট্রেডিং সিগন্যাল তৈরি করে। চ্যানেল ব্রেকআউট সিগন্যাল একই সাথে ইঙ্গিত করে যে দামে একটি ট্রেন্ডিং দিকনির্দেশক মুভমেন্ট শুরু হয়েছে।

দুটি কৌশল যথাক্রমে ভ্যালু এবং ট্রেন্ডের সুযোগ ধারণ করে। কৌশল সিগন্যালের লজিক্যাল AND এর মাধ্যমে, অর্থাৎ উভয় কৌশল একই দিকের সিগন্যাল দিলেই পজিশন খোলা হয়। এটি কিছু অকার্যকর সিগন্যাল ফিল্টার আউট করতে পারে এবং চূড়ান্ত কৌশলকে আরও নির্ভরযোগ্য করে তোলে, গোলমালের প্রতারণা এড়ানো যায়।

সুবিধা বিশ্লেষণ

এই কৌশলের সবচেয়ে বড় সুবিধা হল সিগন্যালের স্থিতিশীলতা এবং নির্ভরযোগ্যতা। রিভার্সাল কৌশল এবং ট্রেন্ড কৌশলের সমন্বয় একই সাথে রিভার্সাল এবং ট্রেন্ড উভয় ধরনের ট্রেডিং সুযোগ ধারণ করে, ফলে কোনো বড় মার্কেট মুভমেন্ট মিস হয় না। লজিক্যাল AND অপারেশন কিছু অকার্যকর সিগন্যাল ফিল্টার করে, চূড়ান্ত কৌশলকে আরও নির্ভরযোগ্য করে তোলে, গোলমালের প্রতারণা এড়ানো যায়।

উপরন্তু, রিভার্সাল এবং ট্রেন্ড কৌশলের সমন্বয় বিভিন্ন টাইমফ্রেমে স্থিতিশীল অপারেশন অর্জন করে। রিভার্সাল কৌশল স্বল্পমেয়াদী ওভারবট/ওভারসোল্ড ব্যবহার করে সিগন্যাল তৈরি করে, সেন্টার-সেন্ট্রোয়েড লাইন কৌশল মধ্যম-দীর্ঘমেয়াদী মুভিং এভারেজের উপর ভিত্তি করে কাজ করে, সময় কাঠামো পরিপূরক, ফলে একটানা স্থিতিশীল ট্রেডিং সুযোগ তৈরি হতে পারে।

ঝুঁকি বিশ্লেষণ

এই কৌশলের সবচেয়ে বড় ঝুঁকি হল দ্বৈত কৌশল সিগন্যাল মেলানো সম্ভব না হওয়া, যার ফলে পর্যাপ্ত ট্রেডিং সিগন্যাল তৈরি না হওয়া। এটি তখন হতে পারে যখন স্টক দীর্ঘ সময় ধরে সাইডওয়ে মুভমেন্টে থাকে, কোনো স্পষ্ট দিকনির্দেশনা থাকে না। তখন রিভার্সাল সিগন্যাল এবং ট্রেন্ড সিগন্যাল উভয়ই সহজে তৈরি হয় না, ফলে ট্রেডিং সুযোগ কমে যায়।

এছাড়াও, দ্বৈত কৌশলের লজিক্যাল AND অপারেশন কিছু একক কৌশলের সুযোগও মিস করতে পারে। যখন শুধুমাত্র একটি কৌশল কার্যকর ট্রেডিং সিগন্যাল তৈরি করে, তখনও পজিশন খোলা হয় না। এর ফলে কিছু সুযোগের খরচ (অপর্চুনিটি কস্ট) হতে পারে।

ঝুঁকি কমানোর জন্য, কিছু প্যারামিটার শিথিল করা যেতে পারে যাতে কৌশল সিগন্যালগুলি সহজেই মিলিত হয় এবং পজিশন খোলা যায়। এছাড়াও একটি স্টক নির্বাচন পদ্ধতি অন্তর্ভুক্ত করার কথা বিবেচনা করা যেতে পারে, যাতে আরও স্পষ্ট ট্রেন্ডযুক্ত স্টক নির্বাচন করা যায় এবং আরও ট্রেডিং সুযোগ পাওয়া যায়।

অপ্টিমাইজেশনের দিকনির্দেশনা

এই কৌশলটির পরবর্তী অপ্টিমাইজেশন প্রধানত দুটি মাত্রা থেকে করা যেতে পারে:

প্রথমত, প্যারামিটার অপ্টিমাইজেশন। স্টোকাস্টিক ইন্ডিকেটরের প্যারামিটার, সেন্টার লাইন চ্যানেলের প্যারামিটার ইত্যাদি আরও পরীক্ষা এবং অপ্টিমাইজ করা যেতে পারে যাতে আরও মিলিত সিগন্যাল পাওয়া যায়। এটি আরও ব্যাকটেস্টিংয়ের মাধ্যমে অর্জন করা যেতে পারে।

দ্বিতীয়ত, স্টক নির্বাচনের মতো একটি প্রক্রিয়া অন্তর্ভুক্ত করা। কারণ এই কৌশলটি স্পষ্ট ট্রেন্ডযুক্ত স্টকের জন্য বেশি উপযুক্ত। সুতরাং, নির্দিষ্ট কিছু সূচকের ভিত্তিতে যোগ্য স্টক নির্বাচন করে ট্রেড করা হলে সামগ্রিক কৌশলের পারফরম্যান্স উল্লেখযোগ্যভাবে উন্নত হতে পারে। এর জন্য সেক্টর রোটেশন, মুভিং এভারেজ সিস্টেম ইত্যাদি পদ্ধতির সাথে মিলিয়ে একটি স্টক নির্বাচন মডিউল ডিজাইন করতে হবে।

সারসংক্ষেপ

এই কৌশলটি রিভার্সাল কৌশল এবং ট্রেন্ড কৌশলের একীকরণের মাধ্যমে ট্রেডিং সিদ্ধান্তের দ্বৈত নিশ্চিতকরণ এবং বিভিন্ন টাইমফ্রেমের মিল নিশ্চিত করে। একই সঙ্গে সিগন্যাল মেলাতে অসুবিধার কারণে ট্রেডিং সুযোগ কমে যাওয়ার সমস্যাও রয়েছে। পরবর্তী অপ্টিমাইজেশন প্যারামিটার এবং মডিউল কম্বিনেশন এই দুটি স্তর থেকে শুরু করা যেতে পারে, যাতে আরও শক্তিশালী এবং স্থিতিশীল কৌশলের ফলাফল অর্জন করা যায়।

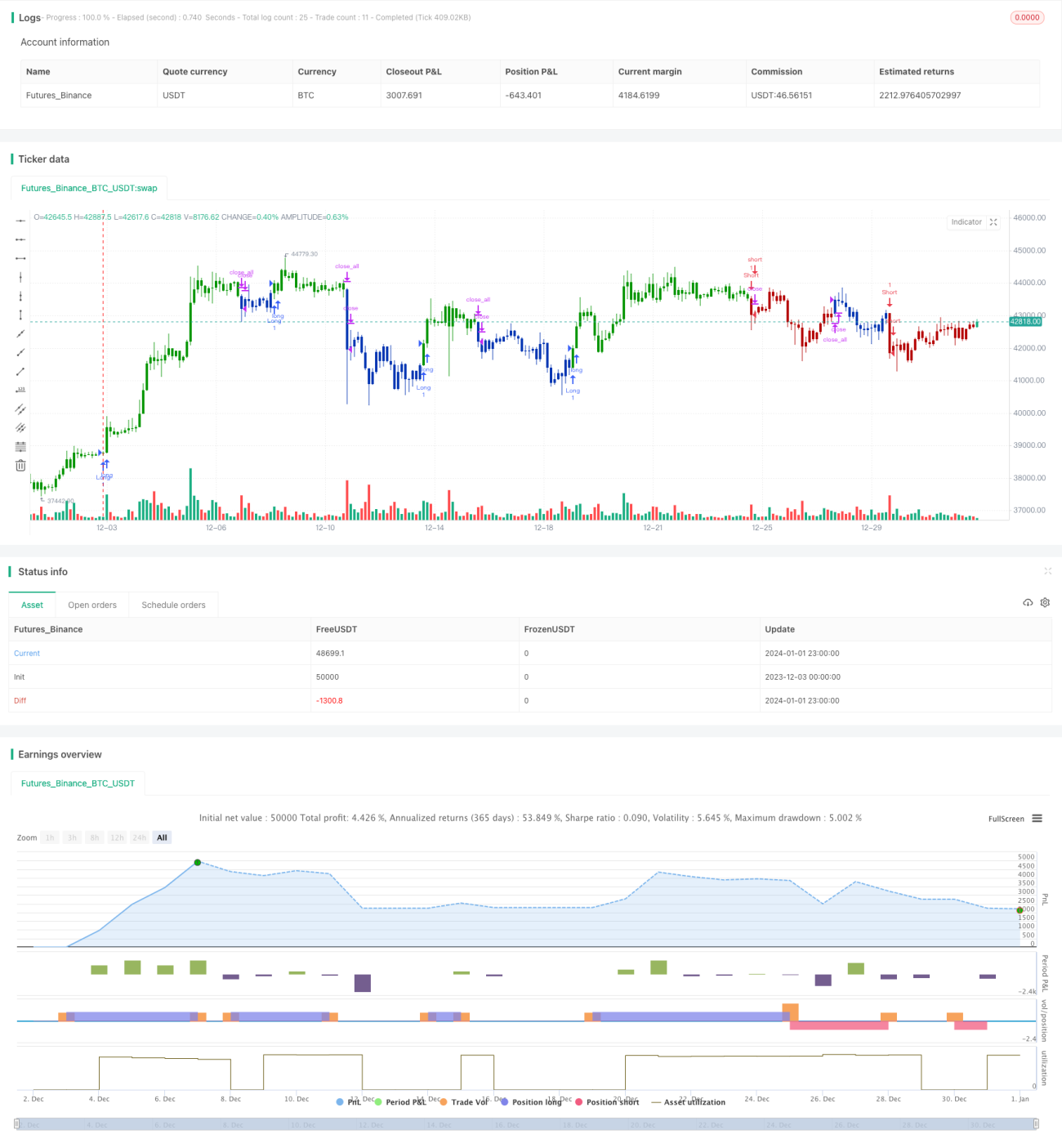

/*backtest

start: 2023-12-03 00:00:00

end: 2024-01-02 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 18/07/2019

// This is combo strategies for get a cumulative signal. - 1