মুভিং এভারেজ ক্রসওভার প্রবণতা অনুসরণ কৌশল

সারসংক্ষেপ

এই কৌশলটি দ্বৈত মুভিং এভারেজের ক্রসওভার ব্যবহার করে দামের প্রবণতা নির্ধারণ করে এবং নির্দিষ্ট প্যারামিটার সীমাবদ্ধতার সাথে ক্রয় ও বিক্রয় সংকেত তৈরি করে। প্রধানত তিনটি অংশে বিভক্ত: প্রথমত, দ্রুত মুভিং এভারেজ এবং ধীর মুভিং এভারেজের ক্রসওভার গণনা করে দামের প্রবণতা নির্ধারণ করা; দ্বিতীয়ত, নির্দিষ্ট প্যারামিটার সীমাবদ্ধতা যুক্ত করে ভুল ট্রেড এড়ানো; তৃতীয়ত, লাভের লক্ষ্যমাত্রা ও স্টপ-লস ব্যবহার করে ঝুঁকি নিয়ন্ত্রণ করা।

কৌশলের নীতি

এই কৌশলের মূল ভিত্তি হলো দ্রুত মুভিং এভারেজ এবং ধীর মুভিং এভারেজ গণনা করা। দ্রুত মুভিং এভারেজের প্যারামিটার হলো মুভিং এভারেজ সময়ের অর্ধেক, যা দামের পরিবর্তনের প্রতি আরও সংবেদনশীল; ধীর মুভিং এভারেজের প্যারামিটার হলো সম্পূর্ণ মুভিং এভারেজ সময়, যা দামের পরিবর্তনে আরও স্থিতিশীল প্রতিক্রিয়া দেখায়। যখন দ্রুত মুভিং এভারেজ ধীর মুভিং এভারেজকে উপরের দিকে অতিক্রম করে, তখন দাম ঊর্ধ্বমুখী প্রবণতায় প্রবেশ করেছে বলে ধরা হয়; যখন দ্রুত মুভিং এভারেজ ধীর মুভিং এভারেজকে নিচের দিকে অতিক্রম করে, তখন দাম নিম্নমুখী প্রবণতায় প্রবেশ করেছে বলে ধরা হয়।

এছাড়াও, কৌশলটি ভুল ট্রেড এড়ানোর জন্য নির্দিষ্ট কিছু প্যারামিটার নির্ধারণ করে। যেমন, একটি সিদ্ধান্ত গ্রহণের থ্রেশহোল্ড নির্ধারণ করা হয়, যেখানে দ্রুত ও ধীর মুভিং এভারেজের পার্থক্য একটি নির্দিষ্ট মাত্রা অতিক্রম করলেই কেবল ট্রেড সংকেত তৈরি হয়; কনফিডেন্স প্যারামিটারটি ওঠানামা ফিল্টার করার জন্য ব্যবহৃত হয়, যেখানে দামের ওঠানামা একটি নির্দিষ্ট মাত্রায় পৌঁছালেই কেবল সংকেত তৈরি হয়।

সবশেষে, কৌশলটি লাভের লক্ষ্যমাত্রা ও স্টপ-লস ব্যবহার করে ঝুঁকি নিয়ন্ত্রণ করে। ওপেনপ্রফিট স্টপ-লস পয়েন্টের চেয়ে কম হলে পজিশন থেকে বেরিয়ে আসা হয় এবং লাভের লক্ষ্যমাত্রা অতিক্রম করলেও পজিশন থেকে বেরিয়ে আসা হয়, যা কার্যকরভাবে একক লেনদেনের ক্ষতি নিয়ন্ত্রণ করে।

সুবিধা বিশ্লেষণ

এই কৌশলের সবচেয়ে বড় সুবিধা হলো মুভিং এভারেজ সূচক ব্যবহার করে দামের প্রবণতা এবং ওঠানামার বৈশিষ্ট্য নির্ধারণ করা। দ্বৈত মুভিং এভারেজ ক্রসওভারের মাধ্যমে দামের প্রবণতা নির্ধারণ একটি ক্লাসিক এবং কার্যকরী প্রযুক্তিগত সূচক পদ্ধতি, যা প্যারামিটার অপ্টিমাইজেশনের পরে প্রবণতা সঠিকভাবে ধরতে পারে; ওঠানামা সূচক কনফিডেন্স অস্থির বাজারকে কার্যকরভাবে ফিল্টার করতে পারে, যা ঘন ঘন ভুল ট্রেড এড়ায়।

এছাড়াও, সিদ্ধান্ত গ্রহণের থ্রেশহোল্ড, লাভের লক্ষ্যমাত্রা ও স্টপ-লসের মতো প্যারামিটার নির্ধারণ ট্রেডিং ঝুঁকি অনেক কমাতে পারে এবং উচ্চমূল্যে কেনা ও নিম্নমূল্যে বিক্রি করা এড়াতে পারে।

ঝুঁকি বিশ্লেষণ

এই কৌশলের প্রধান ঝুঁকি হলো দ্বৈত মুভিং এভারেজ সূচক ভুল সংকেত দিতে পারে। দ্রুত মুভিং এভারেজ এবং ধীর মুভিং এভারেজ উভয়ই ওয়েটেড মুভিং এভারেজ, যা আকস্মিক ঘটনার প্রতি ধীরে প্রতিক্রিয়া দেখায় এবং স্বল্পমেয়াদী দামের বিপরীতমুখী পরিবর্তন মিস করতে পারে। এই ক্ষেত্রে দ্বৈত ফিল্টারিংয়ের জন্য কনফিডেন্স প্যারামিটারের উপর নির্ভর করতে হবে।

এছাড়াও, লাভের লক্ষ্যমাত্রা ও স্টপ-লস পয়েন্টের অনুপযুক্ত নির্ধারণও ঝুঁকি বাড়াতে পারে। অত্যধিক উচ্চ লাভের লক্ষ্যমাত্রা বা অত্যধিক নিম্ন স্টপ-লস অপ্রত্যাশিত ক্ষতির কারণ হতে পারে। বিভিন্ন পণ্যের বৈশিষ্ট্য এবং ওঠানামার হার অনুযায়ী যুক্তিসঙ্গত প্যারামিটার নির্ধারণ করা প্রয়োজন।

অপ্টিমাইজেশনের দিকনির্দেশনা

এই কৌশলটি নিম্নলিখিত দিকগুলি থেকে অপ্টিমাইজ করা যেতে পারে:

-

মুভিং এভারেজ সময়সীমা অপ্টিমাইজ করে অ্যাডাপটিভ মুভিং এভারেজ স্থাপন করা, যা বিভিন্ন সময়সীমার দামের ওঠানামাকে আরও ভালভাবে মডেল করতে সক্ষম হবে;

-

গতিশীল ট্র্যাকিং প্রক্রিয়া সহ লাভের লক্ষ্যমাত্রা ও স্টপ-লস স্থাপন করা, বাজার পরিস্থিতির উপর ভিত্তি করে রিয়েল-টাইমে ওঠানামার হার গণনা করে লাভের লক্ষ্যমাত্রা ও স্টপ-লস পয়েন্ট গতিশীলভাবে পরিবর্তন করা;

-

দামের প্রবণতার দিক নির্ধারণের জন্য মেশিন লার্নিং মডেল যুক্ত করা, বর্তমান দামের গতিপথ নির্ধারণের জন্য আরও বেশি ঐতিহাসিক ডেটা ব্যবহার করে ভুল সংকেত কমানো।

সারসংক্ষেপ

সামগ্রিকভাবে, এই কৌশলটি একটি ক্লাসিক, সহজ এবং কার্যকরী প্রবণতা ট্রেডিং কৌশল। দ্বৈত মুভিং এভারেজ ক্রসওভারের মাধ্যমে প্রবণতা নির্ধারণ, প্যারামিটার সেটিংসের মাধ্যমে ঝুঁকি নিয়ন্ত্রণ, এটি বহু-পণ্য ট্রেডিংয়ের জন্য উপযোগী এবং কনফিগারেশনযোগ্য। যদি মেশিন লার্নিংয়ের মতো আরও বুদ্ধিমান নির্ধারণ পদ্ধতি অন্তর্ভুক্ত করা যায়, তবে সামগ্রিক ফলাফল আরও ভাল হবে এবং এটি আরও গবেষণার যোগ্য।

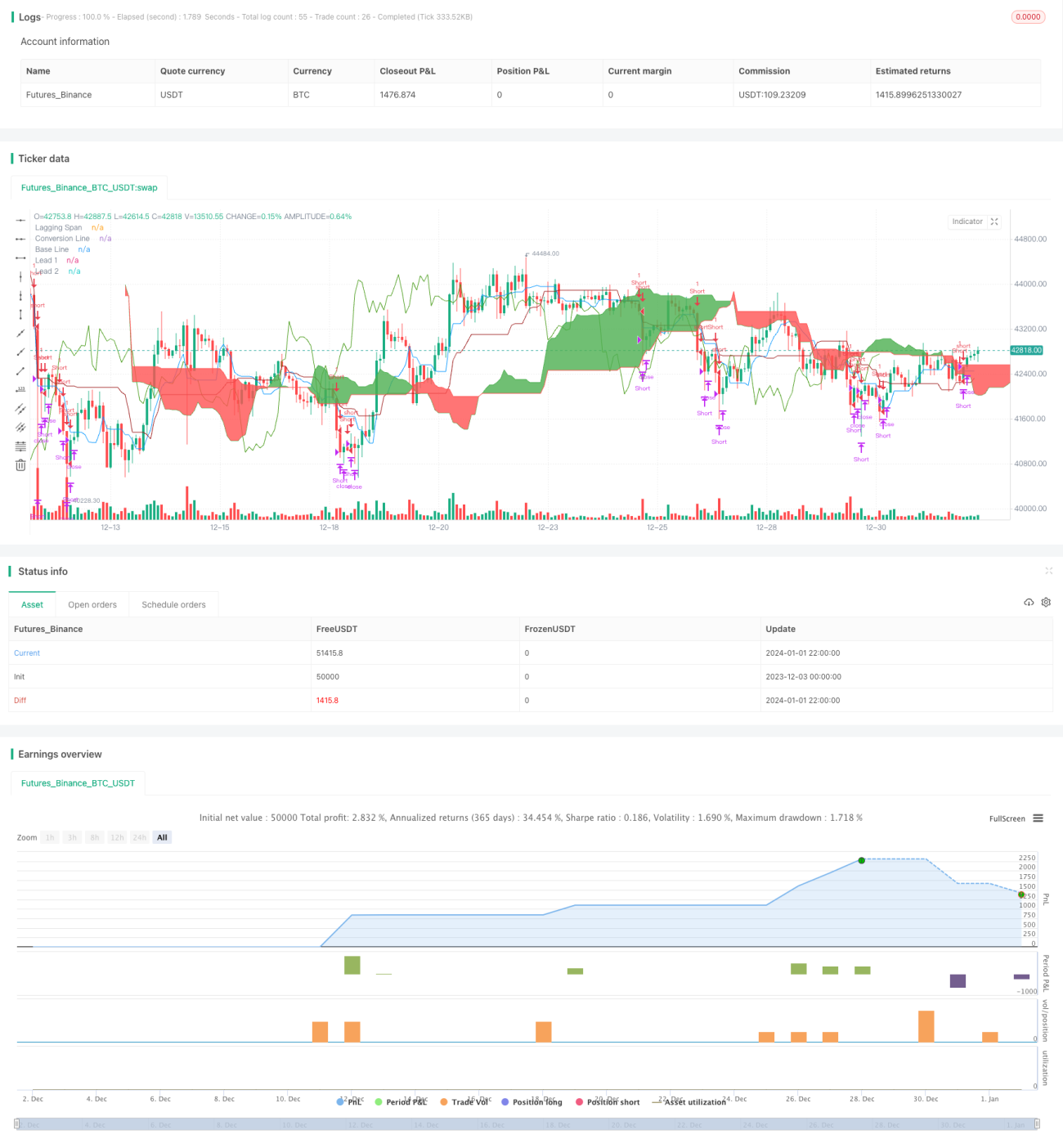

/*backtest

start: 2023-12-03 00:00:00

end: 2024-01-02 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

// Any timeFrame ok but good on 15 minute & 60 minute , Ichimoku + Daily-Candle_cross(DT) + HULL-MA_cross + MacD combination 420 special blend

strategy("Trade Signal", shorttitle="Trade Alert", overlay=true )

keh=input(title="Double HullMA",defval=14, minval=1)- 1