ভিত্তিমূলক চলমান গড় এবং আপেক্ষিক শক্তি সূচকের উপর ভিত্তি করে মোমেন্টাম রিভার্সাল কৌশল

সারসংক্ষেপ

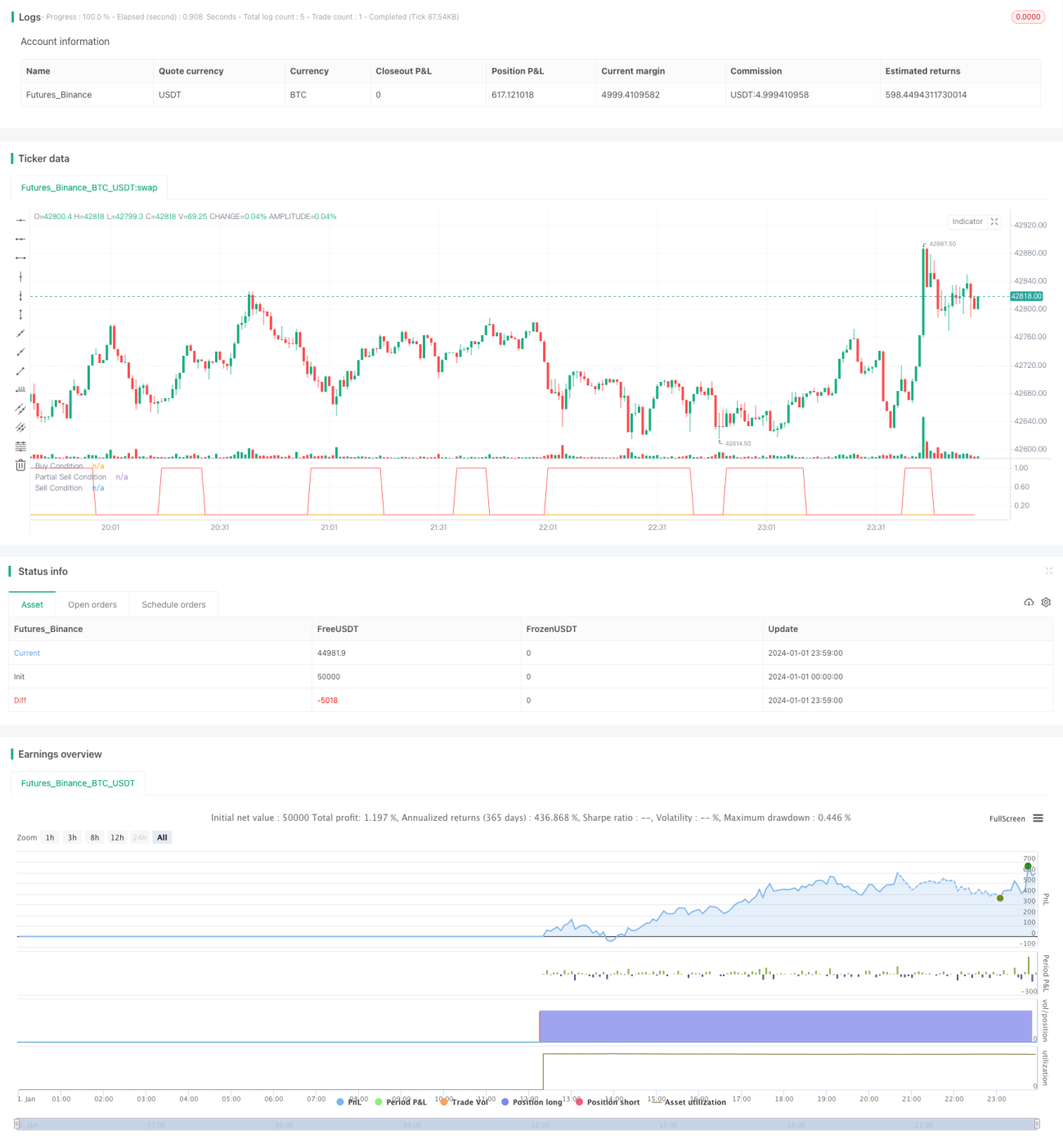

এই কৌশলটি একটি মোমেন্টাম রিভার্সাল কৌশল যা মুভিং এভারেজ এবং আপেক্ষিক শক্তি সূচকের (RSI) উপর ভিত্তি করে তৈরি। এটি দ্রুত মুভিং এভারেজ এবং ধীর মুভিং এভারেজের ক্রসওভার এবং অতিরিক্ত কেনা/বিক্রি (ওভারবট/ওভারসোল্ড) সংকেত ব্যবহার করে এন্ট্রি এবং এক্সিট নির্ধারণ করে।

কৌশলের নীতি

এই কৌশলটি 14-দিনের মুভিং এভারেজকে দ্রুত সংকেত রেখা হিসেবে এবং 28-দিনের মুভিং এভারেজকে ধীর রেখা হিসেবে ব্যবহার করে। পাশাপাশি বাজার অতিরিক্ত কেনা বা বিক্রি হয়েছে কিনা তা নির্ধারণ করতে RSI সূচক ব্যবহার করে।

যখন 14-দিনের মুভিং এভারেজ 28-দিনের মুভিং এভারেজকে উপরের দিকে অতিক্রম করে এবং RSI 30-এর নিচে বা RSI 13-এর নিচে থাকে, তখন বাজার বিপরীত হয়েছে বলে ধরে নিয়ে লং পজিশনে প্রবেশ করা হয়। যখন 14-দিনের মুভিং এভারেজ 28-দিনের মুভিং এভারেজকে নিচের দিকে অতিক্রম করে, তখন মোমেন্টাম রিভার্সাল ব্যর্থ হয়েছে বলে ধরে নিয়ে আংশিক লাভের মাধ্যমে বের হয়ে যাওয়া হয়।

এছাড়াও, কৌশলটিতে একটি আংশিক লাভ গ্রহণের ব্যবস্থা রয়েছে। যখন অবস্থানের লাভ নির্ধারিত লাভ লক্ষ্যে (ডিফল্ট 8%) পৌঁছায়, তখন আংশিক লাভ গ্রহণ করা হয় (ডিফল্টরূপে 50% বিক্রি করা হয়)।

সুবিধা বিশ্লেষণ

এই কৌশলটি মুভিং এভারেজের সুবিধাগুলোকে একত্রিত করে, পাশাপাশি হুইপস (whipsaw) এর কারণে সৃষ্ট ক্ষতি এড়ায়।

- দ্রুত এবং ধীর মুভিং এভারেজ ব্যবহার করে কিছু শব্দ (noise) ফিল্টার করা হয়।

- RSI সূচক অতিরিক্ত কেনা/বিক্রি নির্ধারণ করে, যা উচ্চ মূল্যে কেনা এড়ায়।

- আংশিক লাভ গ্রহণের ব্যবস্থা কিছু লাভ লক করে, ঝুঁকি কমায়।

ঝুঁকি বিশ্লেষণ

- দ্বৈত মুভিং এভারেজ ক্রসওভার কৌশল সহজেই হুইপস (whipsaw) তৈরি করতে পারে, যার ফলে ক্ষতি হতে পারে। এই কৌশলটি RSI সূচকের মাধ্যমে সহায়ক বিচার করে, কিছু হুইপস ফিল্টার করতে পারে।

- আংশিক লাভ গ্রহণের ফলে বড় সুযোগ মিস হতে পারে। লাভ লক্ষ্য সামঞ্জস্য করে ঝুঁকি এবং লাভের মধ্যে ভারসাম্য আনা যায়।

অপ্টিমাইজেশনের দিকনির্দেশ

- বিভিন্ন প্যারামিটারের মুভিং এভারেজ কম্বিনেশন পরীক্ষা করে সর্বোত্তম প্যারামিটার খোঁজা যেতে পারে।

- বিভিন্ন RSI থ্রেশহোল্ড পরীক্ষা করা যেতে পারে।

- আংশিক লাভ গ্রহণের লাভ লক্ষ্য এবং বিক্রয় অনুপাত সামঞ্জস্য করে ঝুঁকি ও লাভের ভারসাম্য আনা যেতে পারে।

সারসংক্ষেপ

সামগ্রিকভাবে এই কৌশলটি একটি সাধারণ রিভার্সাল কৌশল। এটি দ্রুত ও ধীর মুভিং এভারেজের ক্রসওভার ব্যবহার করে বাজারের বিপরীতমুখীতা নির্ধারণ করে এবং RSI সূচকের সাথে একত্রিত করে সংকেত ফিল্টার করে। একই সাথে আংশিক লাভ গ্রহণ সেট করে কিছু লাভ লক করে। এই কৌশলটি সহজ ও ব্যবহারিক, এবং বিভিন্ন বাজারের সাথে খাপ খাওয়ানোর জন্য প্যারামিটার সামঞ্জস্য করা যেতে পারে।

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-02 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title = "14/28 SMA and RSI", shorttitle = "14/28 SMA and RSI", overlay = false, pyramiding = 0, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, currency = currency.USD)

src = close, len = input(14, minval=1, title="Length")

take_Profit=input(8, title="Take Profit")- 1