ব্রডব্যান্ড ব্রেকআউট স্ট্র্যাটেজি

সারসংক্ষেপ

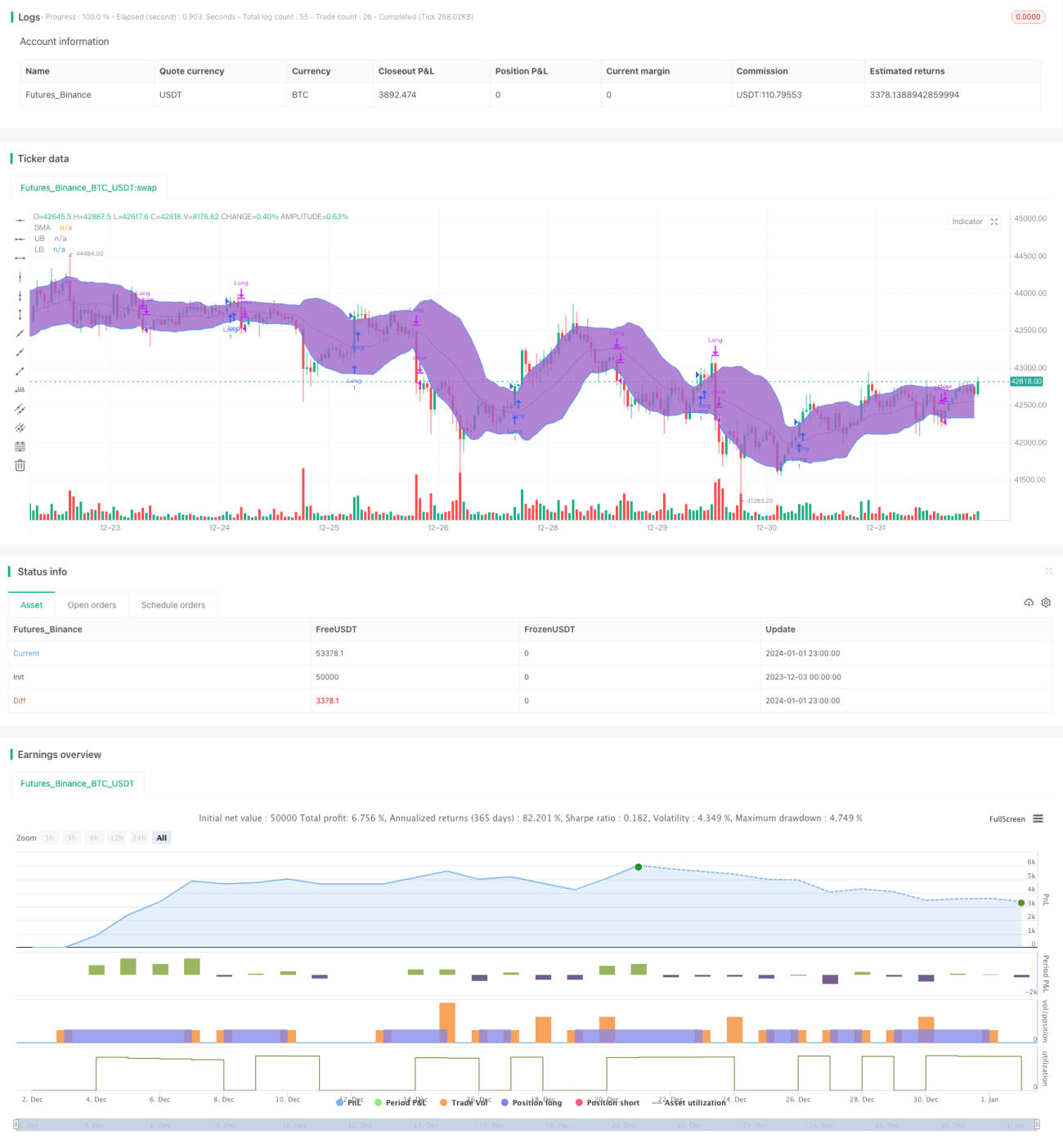

ব্রডব্যান্ড ব্রেকআউট কৌশলটি একটি ট্রেন্ড ফলোয়িং কৌশল। এটি অস্থিরতার পরিসীমা ব্যবহার করে প্রবেশ এবং প্রস্থানের সময় নির্ধারণ করে। বিশেষ করে, এটি বোলিঞ্জার ব্যান্ডের উপরের রেখা এবং নিচের রেখা ব্যবহার করে মূল্য ভেঙে যাওয়ার (ব্রেকআউট) বিচার করে। যখন মূল্য উপরের রেখা ভেঙে উপরে যায়, তখন লং (কেনা) পজিশন নেওয়া হয়; যখন মূল্য নিচের রেখা ভেঙে নিচে যায়, তখন পজিশন বন্ধ করা হয়।

কৌশলের নীতি

এই কৌশলটি বোলিঞ্জার ব্যান্ড নির্দেশকের উপর ভিত্তি করে। বোলিঞ্জার ব্যান্ডে তিনটি রেখা থাকে:

- মাঝের রেখা - n দিনের সরল চলমান গড়

- উপরের রেখা - মাঝের রেখা + k * n দিনের আদর্শ বিচ্যুতি

- নিচের রেখা - মাঝের রেখা - k * n দিনের আদর্শ বিচ্যুতি

এখানে k এর মান সাধারণত 1.5 বা 2 নেওয়া হয়। যখন মূল্য উপরের রেখা ভেঙে যায়, তখন বোঝায় স্টকটি শক্তিশালী এলাকায় প্রবেশ করেছে, তখন লং করা হয়; যখন মূল্য নিচের রেখা ভেঙে যায়, তখন বোঝায় স্টকটি দুর্বল এলাকায় প্রবেশ করেছে, তখন পজিশন বন্ধ করা হয়।

এই কৌশলটি 20 দিনের মাঝের রেখা এবং 1.5 গুণ আদর্শ বিচ্যুতি ব্যবহার করে বোলিঞ্জার ব্যান্ড তৈরি করে। যখন মূল্য উপরের রেখা ভেঙে যায় তখন লং করা হয়, এবং প্রস্থানের জন্য দুটি বিকল্প রয়েছে:

- নিচের রেখা ব্যবহার করে স্টপ লস

- মাঝের রেখা ব্যবহার করে স্টপ লস

যদি স্টকটি উচ্চ অস্থিরতার হয়, তাহলে নিচের রেখা ব্যবহার করে স্টপ লস বেশি কার্যকর।

সুবিধা বিশ্লেষণ

এই কৌশলটির প্রধান সুবিধাগুলি নিম্নরূপ:

- কার্যকরভাবে মূল্য ট্রেন্ড অনুসরণ করতে পারে এবং সময়মতো ব্রেকআউট সংকেত ধরা যায়

- অস্থিরতার পরিসীমা ব্যবহার করে প্রবেশ পয়েন্ট নির্ধারণ করার ফলে শব্দ (নয়েজ) কার্যকরভাবে ফিল্টার করা যায়

- প্রি-বিল্ট দুটি স্টপ লস পদ্ধতি, যা স্টকের বৈশিষ্ট্য অনুযায়ী সর্বোত্তম সমাধান নির্বাচন করা সম্ভব

ঝুঁকি বিশ্লেষণ

এই কৌশলটির কিছু ঝুঁকিও রয়েছে:

- ব্রেকআউট সংকেত মিথ্যা ব্রেকআউট হতে পারে, ফলে কার্যকরভাবে ট্রেন্ড অনুসরণ করা যায় না

- স্টপ লস পয়েন্ট সঠিকভাবে নির্ধারণ না করলে অতিরিক্ত স্টপ লস হতে পারে

- রেঞ্জবাউন্ড (পার্শ্ববর্তী) বাজার কার্যকরভাবে মোকাবেলা করতে পারে না

প্যারামিটার অপ্টিমাইজ করে, অন্যান্য নির্দেশকের সাথে সংযুক্ত করে ইত্যাদি পদ্ধতিতে এই ঝুঁকিগুলি কমানো যেতে পারে।

অপ্টিমাইজেশনের দিকনির্দেশনা

এই কৌশলটি নিম্নলিখিত দিকগুলি থেকে অপ্টিমাইজ করা যেতে পারে:

- বোলিঞ্জার ব্যান্ডের প্যারামিটার অপ্টিমাইজ করে সর্বোত্তম প্যারামিটার সংমিশ্রণ খুঁজে বের করা

- ট্রেডিং ভলিউম ইত্যাদি নির্দেশকের সাথে সংযুক্ত করে ব্রেকআউট সংকেতের নির্ভরযোগ্যতা যাচাই করা

- অন্যান্য নির্দেশক ব্যবহার করে ফিল্টারিং মেকানিজম তৈরি করে মিথ্যা ব্রেকআউট এড়ানো

- স্টপ লস অবস্থান গতিশীলভাবে সমন্বয় করে স্টপ লস ঝুঁকি কমানো

উপসংহার

ব্রডব্যান্ড ব্রেকআউট কৌশলটি সামগ্রিকভাবে একটি মোটামুটি ক্লাসিক ট্রেন্ড ফলোয়িং কৌশল। এটি প্যারামিটার অপ্টিমাইজেশন এবং নিয়ম অপ্টিমাইজেশনের মাধ্যমে উন্নত করা যেতে পারে, যাতে এটি বিভিন্ন বাজার পরিবেশের সাথে আরও খাপ খাইয়ে নিতে পারে। এই কৌশলটি বোঝা এবং বাস্তবায়ন করা সহজ, এবং এটি কোয়ান্টিটেটিভ ট্রেডিংয়ের জন্য একটি ভালো শুরু করার কৌশল নির্বাচন।

- 1