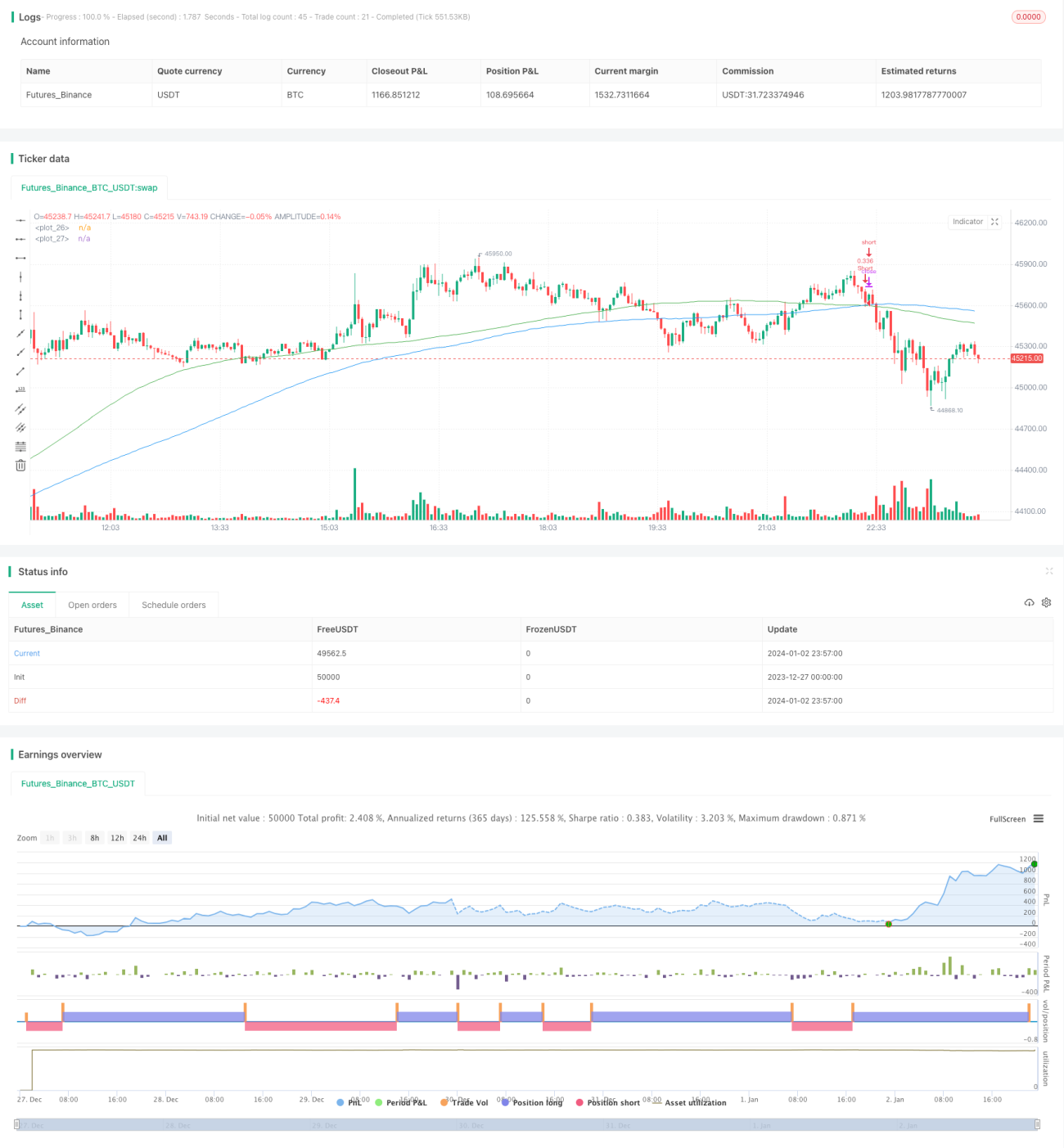

RSI এবং SMA ক্রসওভার কৌশল

সারসংক্ষেপ

এই কৌশলটির নাম "RSI এবং SMA গোল্ডেন ক্রস ডেথ ক্রস স্ট্র্যাটেজি"। এর মূল ধারণা হল RSI সূচক ব্যবহার করে ওভারবট/ওভারসেল অবস্থা নির্ণয় করা এবং SMA মুভিং এভারেজের গোল্ডেন ক্রস/ডেথ ক্রসের সাথে মিলিয়ে ট্রেডিং সিগন্যাল তৈরি করা। যখন RSI 50-এর উপরে এবং স্বল্পমেয়াদী SMA দীর্ঘমেয়াদী SMA-এর উপরে থাকে, তখন লং (ক্রয়) পজিশন নেওয়া হয়। যখন RSI 50-এর নিচে এবং স্বল্পমেয়াদী SMA দীর্ঘমেয়াদী SMA-এর নিচে থাকে, তখন শর্ট (বিক্রয়) পজিশন নেওয়া হয়।

কৌশলের মূলনীতি

এই কৌশলটি মূলত RSI সূচক এবং SMA মুভিং এভারেজের সংমিশ্রণ ব্যবহার করে ট্রেডিং সিগন্যাল তৈরি করে। RSI সূচক সিকিউরিটিজের দামের ওভারবট/ওভারসেল অবস্থা নির্ণয় করতে ব্যবহৃত হয়। RSI সূচক 50-এর উপরে থাকলে ওভারবট অঞ্চল এবং 50-এর নিচে থাকলে ওভারসেল অঞ্চল নির্দেশ করে। SMA মুভিং এভারেজের গোল্ডেন ক্রস/ডেথ ক্রসও প্রায়শই ক্রয়/বিক্রয়ের সময় নির্ধারণে ব্যবহৃত হয়। এই কৌশলটি RSI সূচক এবং SMA মুভিং এভারেজের ক্রস সিগন্যালকে একত্রিত করে ট্রেডিং সিদ্ধান্তের ভিত্তি তৈরি করে।

বিশেষভাবে, যখন RSI সূচক 50-এর উপরে (ওভারবট অঞ্চল) থাকে এবং স্বল্পমেয়াদী SMA দীর্ঘমেয়াদী SMA-কে উপরে অতিক্রম করে (গোল্ডেন ক্রস) তখন লং পজিশন নেওয়া হয়। যখন RSI সূচক 50-এর নিচে (ওভারসেল অঞ্চল) থাকে এবং স্বল্পমেয়াদী SMA দীর্ঘমেয়াদী SMA-কে নিচে অতিক্রম করে (ডেথ ক্রস) তখন শর্ট পজিশন নেওয়া হয়। এভাবে RSI-এর ওভারবট/ওভারসেল নির্ণয়ের ক্ষমতা এবং SMA-র গোল্ডেন ক্রস/ডেথ ক্রস সিগন্যাল – উভয়ের সুবিধা নেওয়া হয়, যা সিদ্ধান্তের নির্ভুলতা বাড়াতে পারে।

কৌশলের সুবিধা বিশ্লেষণ

শুধুমাত্র RSI বা SMA সূচক ব্যবহার করার তুলনায়, এই কৌশলটি উভয়ের সুবিধা একত্রিত করে:

-

দামের ওভারবট/ওভারসেল অবস্থা আরও নির্ভুলভাবে নির্ণয় করা যায়। শুধুমাত্র SMA দেখলে দাম ইতিমধ্যে ওভারবট/ওভারসেল অঞ্চলে চলে যেতে পারে; শুধুমাত্র RSI দেখলে দামের গতিপথের মোড় সম্পূর্ণরূপে বোঝা যায় না। উভয়ের সংমিশ্রণ একটি অপেক্ষাকৃত সম্পূর্ণ নির্ণয়ের ভিত্তি তৈরি করে।

-

কিছু নয়েজ সিগন্যাল ফিল্টার করা যায়। শুধুমাত্র SMA-র গোল্ডেন ক্রস/ডেথ ক্রস কিছু ভুল সিগন্যাল দিতে পারে, কিন্তু RSI সূচকের সাথে সংমিশ্রণ এই নয়েজ ফিল্টার করতে পারে।

-

ট্রেন্ডের আরও বেশি সুযোগ গ্রহণ করা যায়। বাজারে স্পষ্ট ট্রেন্ড দেখা দিলে শুধুমাত্র RSI কিছু সুযোগ মিস করতে পারে, কিন্তু SMA-র সাথে সংমিশ্রণ ট্রেন্ড অনুসরণ করে আরও বড় সুযোগে অংশ নিতে পারে।

সার্বিকভাবে, RSI এবং SMA-র সংমিশ্রণ একে অপরের পরিপূরক হয়ে একটি আরও সম্পূর্ণ ট্রেডিং সিদ্ধান্তের ভিত্তি তৈরি করে, যা ট্রেন্ড ক্যাপচার করার পাশাপাশি ভুল সিগন্যাল কমাতে পারে, এবং তাই সম্ভাব্য ভাল ব্যাকটেস্ট সূচক প্রদান করতে পারে।

ঝুঁকি বিশ্লেষণ

এই কৌশলটির কিছু অন্তর্নিহিত ঝুঁকি রয়েছে যা লক্ষ্য রাখা প্রয়োজন:

-

প্যারামিটার সেটিংয়ের ঝুঁকি। RSI পিরিয়ড এবং SMA মুভিং এভারেজের দৈর্ঘ্য যথাযথভাবে নির্ধারণ করতে হবে; যদি প্যারামিটার সঠিকভাবে না সেট করা হয়, তাহলে ট্রেডিং সিগন্যাল এলোমেলো হয়ে যেতে পারে।

-

বিশেষ বাজার পরিস্থিতির ঝুঁকি। কিছু বিশেষ বাজার পরিস্থিতিতে সূচকগুলি অকার্যকর হয়ে যেতে পারে, যেমন দাম লিমিট আপ/ডাউন হওয়া, ট্রেডিং স্থগিতের পর পুনরায় শুরু হলে দামে গ্যাপ থাকা ইত্যাদি। সেক্ষেত্রে ট্রেডিং সিগন্যাল ভুল হতে পারে।

-

ড্রডাউনের ঝুঁকি। বাজারে বড় ধরনের সংশোধন দেখা দিলে কৌশল অ্যাকাউন্টেও কিছু ড্রডাউন হতে পারে। পজিশন সাইজিংয়ের মাধ্যমে এই সর্বোচ্চ ক্ষতি নিয়ন্ত্রণ করা যেতে পারে।

-

বাস্তবায়নের অসুবিধার ঝুঁকি। RSI এবং SMA তুলনামূলকভাবে সহজ, কিন্তু প্যারামিটারগুলি সামঞ্জস্য করে প্রকৃত লাভজনক করা কিছু দক্ষতা এবং অভিজ্ঞতা প্রয়োজন।

অপ্টিমাইজেশনের দিকনির্দেশনা

এই কৌশলটি নিম্নলিখিত দিকগুলি থেকে আরও অপ্টিমাইজ করা যেতে পারে:

-

বিভিন্ন প্যারামিটারের অধীনে সর্বোত্তম সমন্বয় পরীক্ষা করা। বিভিন্ন দৈর্ঘ্যের RSI এবং SMA পিরিয়ড চেষ্টা করে সর্বোত্তম প্যারামিটার সংমিশ্রণ খুঁজে বের করা যেতে পারে।

-

স্টপ-লস কৌশল যুক্ত করা। যেমন ট্রেলিং স্টপ-লস, ভলিউম ভিত্তিক স্টপ-লস ইত্যাদি ব্যবহার করে লাভ লক করা এবং ঝুঁকি নিয়ন্ত্রণ করা।

-

অন্যান্য সূচক যুক্ত করে সিগন্যাল ফিল্টার করা। যেমন MACD, বলিঞ্জার ব্যান্ড ইত্যাদি সূচক ব্যবহার করে ট্রেডিং সিগন্যাল নিশ্চিত করা এবং ভুল কমানো।

-

বিভিন্ন সম্পদের জন্য প্যারামিটার ভিন্ন করা। কিছু সম্পদের জন্য প্যারামিটার সেটিংস পৃথক করে অপ্টিমাইজ করা যেতে পারে যাতে সর্বোত্তম ফলাফল পাওয়া যায়।

-

পজিশন ম্যানেজমেন্ট কৌশল অপ্টিমাইজ করা। যেমন iskycan-এর মতো উন্নত ওপেনিং পদ্ধতি, বা ভোলাটিলিটি ভিত্তিক পজিশন অ্যাডজাস্টমেন্ট মেকানিজম স্থাপন করা।

সারসংক্ষেপ

এই কৌশলটি RSI সূচক এবং SMA মুভিং এভারেজের ক্রস ব্যবহার করে সিদ্ধান্ত গ্রহণ করে, যা একইসাথে দামের ওভারবট/ওভারসেল নির্ণয় করতে পারে এবং ট্রেন্ডের সুযোগ ধরতে পারে। একক সূচকের তুলনায়, এর নির্ণয় আরও নির্ভুল এবং নয়েজ ফিল্টারিং ক্ষমতা ভালো। একইসাথে ড্রডাউন নিয়ন্ত্রণ, প্যারামিটার সমন্বয় অপ্টিমাইজ করা ইত্যাদি ঝুঁকির দিকেও নজর রাখা প্রয়োজন। ক্রমাগত অপ্টিমাইজেশনের মাধ্যমে আরও ভাল কৌশল ফলাফল অর্জন করা যেতে পারে। সার্বিকভাবে, এই কৌশলটি সহজ ও ব্যবহারিক, এবং কোয়ান্টিটেটিভ ট্রেডিংয়ের একটি খুবই সাধারণ কৌশল ধারণা।

- 1