পরিমাণগত বুল মার্কেট ট্র্যাকিং কৌশল

সারসংক্ষেপ

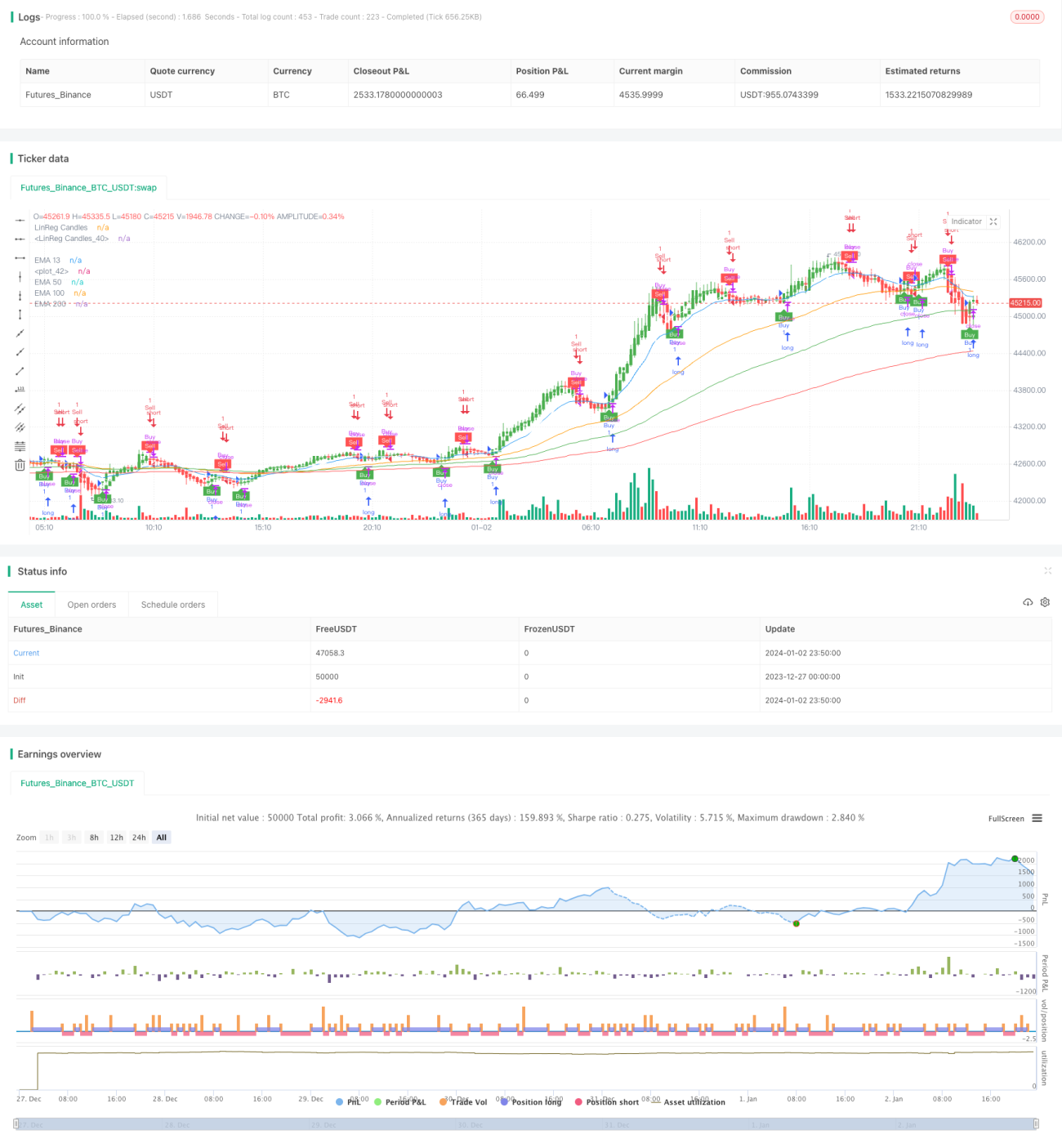

কোয়ান্টিটেটিভ বুল ট্র্যাকিং কৌশলটি হলো একটি ট্রেন্ড ট্র্যাকিং কৌশল যা EMA মুভিং এভারেজ এবং ATR স্টপ-লসের উপর ভিত্তি করে তৈরি। এটি EMA মুভিং এভারেজ ব্যবহার করে মূল ট্রেন্ডের দিক নির্ণয় করে এবং ATR-এর মাধ্যমে গতিশীলভাবে ট্রেলিং স্টপ-লস ব্যবহার করে ট্রেন্ড থেকে লাভ লক করে, সর্বোচ্চ মুনাফা অর্জন করে।

কৌশলের নীতি

এই কৌশলটি মূলত নিম্নলিখিত অংশগুলি নিয়ে গঠিত:

-

EMA মুভিং এভারেজ মূল ট্রেন্ড নির্ধারণ

১৩ দিনের লাইন, ৫০ দিনের লাইন এবং ১০০ দিনের লাইন ব্যবহার করে লং/শর্ট ভিউ তৈরি করা হয়, যা মূল ট্রেন্ডের দিক নির্ধারণ করে।

-

ATR ডায়নামিক স্টপ-লস

ATR সূচক ব্যবহার করে এই সময়সীমার মধ্যে মূল্যের চলাচলের পরিসীমা গণনা করে স্টপ-লস অবস্থান নির্ধারণ করা হয়, যার ফলে লাভ কাটা এবং ক্ষতি সীমিত করা সম্ভব হয়।

-

সিগন্যাল স্মুথিং

ক্যান্ডেলস্টিকের ক্লোজিং প্রাইসে একটি নির্দিষ্ট সময়ের SMA স্মুথিং প্রয়োগ করা হয়, যাতে ভুল সিগন্যাল এড়ানো যায়।

-

লং/শর্ট সিগন্যাল

যখন দাম EMA মুভিং এভারেজের উপরে উঠে যায় তখন লং পজিশন নেওয়া হয়, আর যখন দাম EMA মুভিং এভারেজের নিচে নেমে যায় তখন শর্ট পজিশন নেওয়া হয়। এছাড়া ATR ডায়নামিক ট্রেলিং স্টপ-লস সেট করা হয়।

সুবিধা বিশ্লেষণ

এই কৌশলের নিম্নলিখিত সুবিধাগুলি রয়েছে:

- ড্রডাউন নিয়ন্ত্রণ চমৎকার, সর্বোচ্চ ড্রডাউন ১৬০% এর মধ্যে সীমাবদ্ধ রাখা যায়।

- ট্রেলিং স্টপ-লস ফিক্সড স্টপ-লসের তুলনায় আরও বুদ্ধিমান, যা ট্রেন্ড থেকে বেশি লাভ লক করতে পারে।

- EMA ব্যবহার করে মূল ট্রেন্ডের দিক নির্ধারণ করা হয়, ফলে বিপরীতমুখী অপারেশন এড়ানো যায়।

- ক্যান্ডেলস্টিক স্মুথিং মিথ্যা সিগন্যাল ফিল্টার করতে পারে এবং জয়ের হার বৃদ্ধি করতে পারে।

ঝুঁকি বিশ্লেষণ

এই কৌশলের কিছু ঝুঁকিও রয়েছে:

- নির্দিষ্ট প্যারামিটার সেটিংস বিভিন্ন পণ্যের জন্য উপযুক্ত নাও হতে পারে, তাই অপ্টিমাইজেশন প্রয়োজন।

- অস্থির বাজারে স্টপ-লস গ্যাপ হতে পারে।

- সার্ভারের স্থিতিশীলতা প্রয়োজন, অন্যথায় সিগন্যাল মিস হতে পারে।

প্যারামিটার অপ্টিমাইজেশন এবং অভিযোজনযোগ্যতা পরীক্ষার মতো পদ্ধতির মাধ্যমে উপরের ঝুঁকিগুলি কমানো যেতে পারে।

অপ্টিমাইজেশনের দিকনির্দেশনা

এই কৌশলটি নিম্নলিখিত দিকগুলি থেকে অপ্টিমাইজ করা যেতে পারে:

- মেশিন লার্নিং অ্যালগরিদম ব্যবহার করে স্বয়ংক্রিয়ভাবে প্যারামিটার অপ্টিমাইজ করা।

- অভিযোজিত স্টপ-লস প্রক্রিয়া যুক্ত করা, যা বাজারের অবস্থা অনুযায়ী সামঞ্জস্য করা যাবে।

- যৌগিক ফিল্টারিং শর্ত যুক্ত করা, যা কৌশলের স্থিতিশীলতা বৃদ্ধি করবে।

- ক্রস-প্রোডাক্ট পরীক্ষা বিবেচনা করা, যা কৌশলের অভিযোজনযোগ্যতা বৃদ্ধি করবে।

সারসংক্ষেপ

সামগ্রিকভাবে, এই কৌশলটি একটি ট্রেন্ড ট্র্যাকিং ধারণার উপর ভিত্তি করে ডিজাইন করা একটি কোয়ান্টিটেটিভ কৌশল। এটি EMA ব্যবহার করে ট্রেন্ডের দিক নির্ধারণ করে, একইসাথে ATR ব্যবহার করে বুদ্ধিমানের মতো স্টপ-লস প্রয়োগ করে। এটি কার্যকরভাবে ড্রডাউন নিয়ন্ত্রণ করে এবং ট্রেন্ড থেকে লাভ অর্জন করে। ক্রমাগত অপ্টিমাইজেশন এবং পুনরাবৃত্তির মাধ্যমে, এই কৌশল থেকে ভাল ফলাফল আশা করা যায়।

- 1