চলমান গড় প্রবণতা অনুসরণ অপ্টিমাইজেশন কৌশল

সারসংক্ষেপ

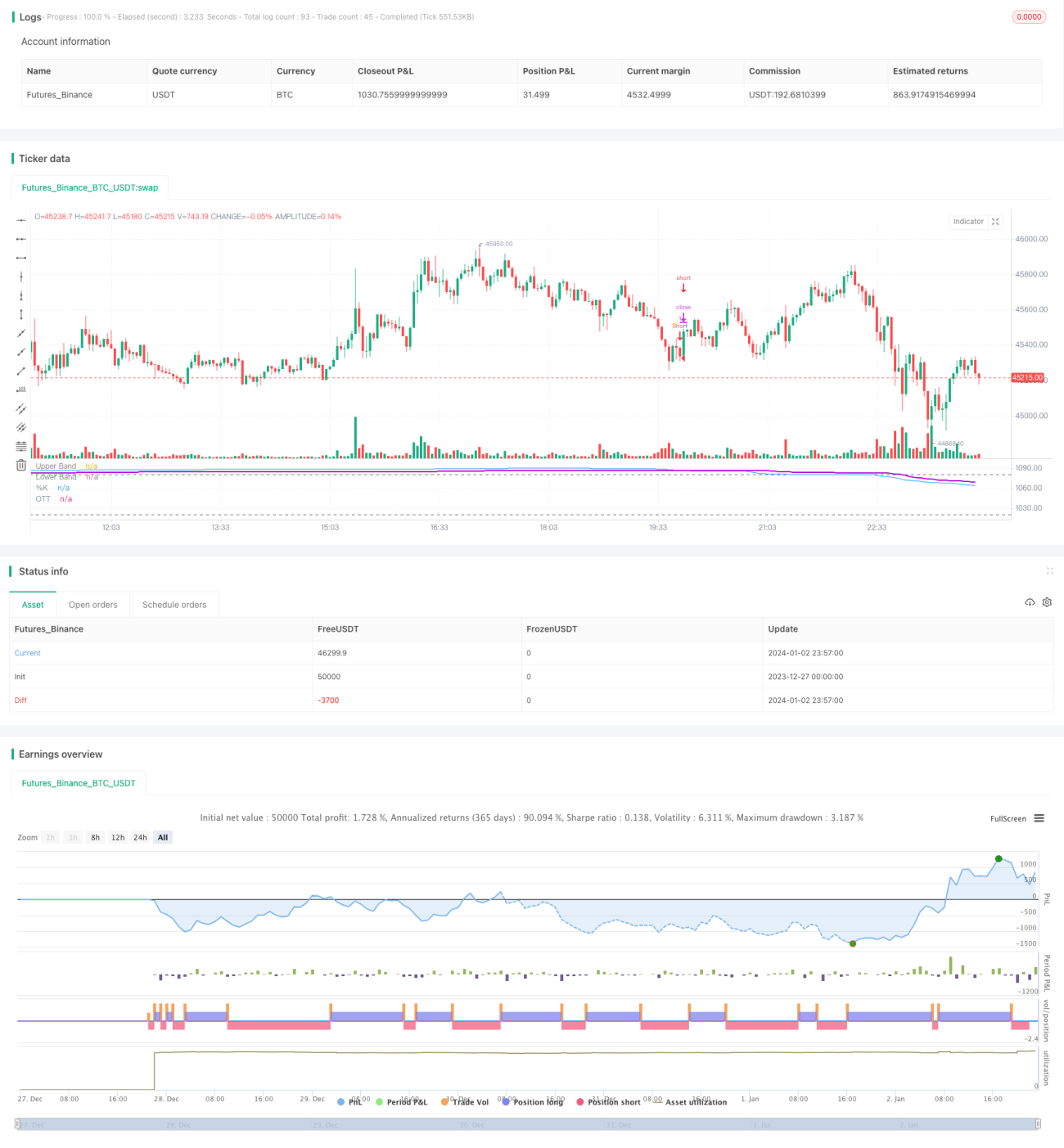

【কোয়ান্টিটেটিভ আলো】এটি একটি স্ট্র্যাটেজি যা স্টোকাস্টিক সূচক এবং OTT সূচকের সমন্বয়। এটি স্টোকাস্টিক সূচক ব্যবহার করে কেনা ও বিক্রির সংকেত তৈরি করে এবং OTT সূচকের মাধ্যমে সংকেতগুলিকে ফিল্টার করে, বড় ট্রেন্ড ধরতে এবং বাজারের ওঠানামাজনিত ভুয়া সংকেতের প্রভাব কমানোর চেষ্টা করে। এই নিবন্ধে স্ট্র্যাটেজিটি বিস্তারিতভাবে মূল্যায়ন করা হবে।

স্ট্র্যাটেজির নীতি

স্ট্র্যাটেজির মূল ধারণা হলো স্টোকাস্টিক সূচকের উপর OTT সূচক আরোপ করে সংকেত ফিল্টার করা। স্টোকাস্টিক সূচক নির্দিষ্ট সময়সীমার মধ্যে সর্বোচ্চ ও সর্বনিম্ন দামের সাথে বর্তমান দামের তুলনা করে, দাম চরম অঞ্চলে আছে কিনা তা নির্ধারণ করতে। OTT সূচক মুভিং এভারেজ এবং ডায়নামিক স্টপ-লস ব্যবহার করে ট্রেন্ড ট্র্যাক করে।

কোডে স্টোকাস্টিকের উচ্চ মান ১০৮০ এবং নিম্ন মান ১০২০ সেট করা হয়েছে, এর মধ্যে থাকলে এটি সমতল অঞ্চল। যখন স্টোকাস্টিক কেনা/বিক্রির সংকেত তৈরি করে, তখন কোড OTT সূচকের উপর ভিত্তি করে সংকেতের কার্যকারিতা বিচার করে। যদি দাম OTT এভারেজ লাইন উপরের দিকে অতিক্রম করে, তাহলে কেনার সংকেত দেওয়া হয়, আর যদি নিচের দিকে অতিক্রম করে, তাহলে বিক্রির সংকেত দেওয়া হয়।

এই সমন্বয়টি স্টোকাস্টিক ব্যবহার করে ওভারবট/ওভারসল্ড নির্ণয় করে এবং প্রবেশ সংকেত প্রদান করে, আর OTT ট্রেন্ড ট্র্যাক করে এবং স্টপ-লস ব্যবহার করে অতিরিক্ত ওঠানামাজনিত ভুয়া সংকেত ফিল্টার করে, ফলে সংকেতের নির্ভুলতা এবং অস্থিরতা উন্নত হয়।

সুবিধা বিশ্লেষণ

স্ট্র্যাটেজিটি স্টোকাস্টিক এবং OTT সূচকের সমন্বয় ব্যবহার করে নিম্নলিখিত দিকগুলো উন্নত করেছে:

- সংকেতের নির্ভুলতা বৃদ্ধি পেয়েছে। স্টোকাস্টিক ওভারবট/ওভারসল্ড নির্ধারণ করে, OTT ওঠানামাজনিত ভুয়া সংকেত ফিল্টার করে।

- স্ট্র্যাটেজির অস্থিরতা কমিয়েছে। ডায়নামিক স্টপ-লস বর্তমান লোকসান সীমাবদ্ধ করে এবং অনেক ভুয়া ব্রেকআউট ফিল্টার করে।

- স্টকের বড় ট্রেন্ড কার্যকরভাবে ধরা সম্ভব হয়েছে। স্টোকাস্টিক মৌলিক সংকেত দেয়, OTT বড় ট্রেন্ড ট্র্যাক করে।

- অতিরিক্ত সংকেতের হস্তক্ষেপ কমিয়েছে। সংকেতের গুণমান উন্নত করার পাশাপাশি অপ্রয়োজনীয় সংকেতও কমিয়েছে।

- পরিমাণগত ডায়নামিক স্টপ-লস নির্ধারণ। গুণগতভাবে বর্তমান লোকসান সুরক্ষিত করে, স্ট্র্যাটেজির অস্থিরতা আরও কমায়।

- সিস্টেমটি ট্রেন্ড এবং ওভারবট/ওভারসল্ড সূচক একত্রিত করে। এই দুটি সূচকের পারস্পরিক দুর্বলতা পূরণ করা হয়েছে।

সামগ্রিকভাবে, OTT ব্যবহার করে স্টোকাস্টিক সংকেত ফিল্টার করার ফলে সংকেতের গুণমান এবং স্ট্র্যাটেজির লাভ কার্যকরভাবে উন্নত হয়েছে, পাশাপাশি ট্রেডের সংখ্যা এবং স্ট্র্যাটেজির অস্থিরতা কমিয়েছে, যার ফলে ট্রেন্ড-ঘনিষ্ঠ, কম ঝুঁকি ও উচ্চ লাভের ফলাফল অর্জিত হয়েছে।

ঝুঁকি বিশ্লেষণ

- স্ট্র্যাটেজিটির প্রযোজ্যতা অপেক্ষাকৃত সীমিত। এটি মূলত স্পষ্ট ট্রেন্ডযুক্ত স্টকের জন্য প্রযোজ্য। যে স্টকের দামে বড় ওঠানামা হয় বা যা বক্সে ওঠানামা করছে, তাদের জন্য প্রভাব কম।

- সম্পূর্ণরূপে টেকনিক্যাল দিকের উপর নির্ভরশীল। স্ট্র্যাটেজিটি স্টকের মৌলিক দিক এবং বাজারের ম্যাক্রো দিক বিবেচনা করে না, কিছুটা অন্ধত্ব রয়েছে।

- প্যারামিটার সেটিং সংবেদনশীল। স্টোকাস্টিক এবং OTT-এর একাধিক প্যারামিটার পেশাদার টিউনিং প্রয়োজন, অন্যথায় স্ট্র্যাটেজির লাভজনকতা প্রভাবিত হতে পারে।

- স্টপ-লস খুব শিথিল। কিছু সম্ভাব্য লোকসান বহন করতে হয়, আরও অপ্টিমাইজেশন প্রয়োজন।

- ভুয়া ব্রেকআউট এবং ওঠানামা পরিস্থিতিতে কিছু লোকসান এবং সংকেত হস্তক্ষেপ হতে পারে। শর্ত বিচার এবং স্টপ-লস শর্ত পরিবর্তন করা প্রয়োজন।

উপরোক্ত ঝুঁকি মোকাবেলায় নিম্নলিখিত পদক্ষেপ নেওয়া যেতে পারে:

- বিভিন্ন শ্রেণীর স্টকের জন্য ভিন্ন প্যারামিটার কম্বিনেশন ব্যবহার করা।

- মৌলিক দিক এবং সংবাদ বিবেচনা করে সংকেত শক্তিশালী করা।

- প্যারামিটার অপ্টিমাইজেশন টেস্ট করে সর্বোত্তম সেটিং খুঁজে বের করা।

- ট্রেলিং স্টপ-লস প্রবর্তন করে ঝুঁকি আরও কমানো।

- শর্ত বিচার পরিবর্তন করে আরও কঠোর সংকেত নিশ্চিতকরণ প্রক্রিয়া গ্রহণ করা।

অপ্টিমাইজেশন দিকনির্দেশনা

স্ট্র্যাটেজিটি নিম্নলিখিত দিকগুলোতে গভীরভাবে অপ্টিমাইজ করা যেতে পারে:

-

বিভিন্ন বাজার এবং স্টক শ্রেণী অনুযায়ী প্যারামিটার সমন্বয়। বর্তমান ডিফল্ট মান সাধারণ, প্রতিটি স্টকের জন্য আলাদাভাবে পরীক্ষা করে সর্বোত্তম প্যারামিটার কম্বিনেশন খুঁজে বের করা যেতে পারে।

-

প্রফিট টেকিং মেকানিজম এবং ট্রেলিং স্টপ-লস প্রবর্তন। বর্তমানে ডায়নামিক ফিক্সড স্টপ-লস ব্যবহৃত হচ্ছে, যা লোকসান ও লাভকে ডায়নামিকভাবে ট্র্যাক করতে পারে না। ট্রেলিং স্টপ-লস এবং প্রফিট টেকিং টেস্ট করা যেতে পারে স্ট্র্যাটেজির ঝুঁকি-লাভ আরও নিয়ন্ত্রণ করতে।

-

সংকেত বিচারের লজিক অপ্টিমাইজ করা। বর্তমান বিচার লজিক তুলনামূলক সহজ, দামের উপরে/নিচে ভাঙলে সরাসরি কেনা/বিক্রির সংকেত চিহ্নিত করে। আরও সূচক এবং মূল প্যাটার্ন ব্যবহার করে সংকেতের নির্ভরযোগ্যতা নিশ্চিত করা বিবেচনা করা যেতে পারে।

-

পজিশন খোলার শর্ত এবং ফিল্টারিং মেকানিজম যোগ করা। বর্তমান স্ট্র্যাটেজিটি প্রতিটি সংকেতকে সমানভাবে বিবেচনা করে। ভলিউম সূচক, ট্রেড ভলিউম ইত্যাদি পজিশন খোলার শর্ত হিসেবে ব্যবহার করা এবং ভুয়া সংকেত ফিল্টার করতে নির্দিষ্ট সময় উইন্ডো যুক্ত করা যেতে পারে।

-

OTT-এর সাথে ভিন্ন সূচকের সংমিশ্রণ পরীক্ষা করা। বর্তমানে স্টোকাস্টিক এবং OTT-এর সমন্বয় ব্যবহৃত হচ্ছে। MACD, RSI ইত্যাদি অন্যান্য সূচকের সাথে OTT-এর সমন্বয়ের কার্যকারিতা পরীক্ষা করা যেতে পারে।

-

ফান্ড ম্যানেজমেন্ট এবং পজিশন সাইজিং মডিউল সংযুক্ত করা। বর্তমানে কোনো ফান্ড ম্যানেজমেন্ট বা পজিশন কন্ট্রোল মেকানিজম নেই, সম্পূর্ণরূপে স্টপ-লসের উপর নির্ভরশীল। বিভিন্ন ধরনের ফান্ড ম্যানেজমেন্ট এবং পজিশন সাইজিং পদ্ধতি পরীক্ষা করে একক এবং সর্বমোট ঝুঁকি আরও নিয়ন্ত্রণ করা যেতে পারে।

সারসংক্ষেপ

【কোয়ান্টিটেটিভ আলো】এটি একটি স্টোকাস্টিক এবং OTT সূচকের জৈব সমন্বয়যুক্ত কোয়ান্ট স্ট্র্যাটেজি। এটি দুটি সূচকের পরিপূরক সুবিধা ব্যবহার করে সংকেতের নির্ভুলতা উন্নত করেছে, কার্যকরভাবে বড় ট্রেন্ড ধরা সম্ভব হয়েছে এবং ঝুঁকিও কমিয়েছে।

স্ট্র্যাটেজিটির ত্রুটির হার কম, সংকেত স্পষ্ট এবং অস্থিরতা কম। এটি সংকেতের নির্ভরযোগ্যতা বাড়িয়েছে, স্টপ-লস স্তর অপ্টিমাইজ করেছে, ট্রেডের ফ্রিকোয়েন্সি কমিয়েছে, যা একটি সুপারিশযোগ্য কোয়ান্ট স্ট্র্যাটেজি।

এর পাশাপাশি, স্ট্র্যাটেজিটিতে উন্নতির কিছু সুযোগ রয়েছে। প্যারামিটার অপ্টিমাইজেশন, স্টপ-লস মেকানিজম উন্নতি, সংকেত এবং ফিল্টারিং মেকানিজম শক্তিশালীকরণের মাধ্যমে স্ট্র্যাটেজিটিকে আরও স্থিতিশীল, স্বয়ংক্রিয় এবং বুদ্ধিমান দিকে নিয়ে যাওয়া যেতে পারে, যা আমাদের পরবর্তী কাজের লক্ষ্য।

/*backtest

start: 2023-12-27 00:00:00

end: 2024-01-03 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © KivancOzbilgic

//created by: @Anil_Ozeksi- 1