দ্বৈত চলমান গড় ক্রসওভার বিপরীত প্রবণতা অনুসরণ কৌশল

সংক্ষিপ্ত বিবরণ

এই কৌশলটি একটি সমন্বিত কৌশল, যা তিনটি ভিন্ন কৌশলের সংমিশ্রণে ট্রেডিং সংকেত তৈরি করে। প্রথমটি হলো ১২৩ প্যাটার্ন রিভার্সাল কৌশল, যা নির্দিষ্ট প্যাটার্ন তৈরি হলে ট্রেডিং সংকেত দেয়; দ্বিতীয়টি হলো মুভিং এভারেজ ক্রসওভার কৌশল, যা সরল মুভিং এভারেজ এবং এক্সপোনেনশিয়াল মুভিং এভারেজের ক্রসওভার তুলনা করে ট্রেন্ড নির্ণয় করে; সর্বশেষে, এই কৌশলটি বিপরীত ট্রেড করার অপশনও রাখে। এই তিনটি কৌশলের সমন্বয় ট্রেন্ড রিভার্সাল পয়েন্ট ধরতে সাহায্য করে, পাশাপাশি কিছু অপ্রয়োজনীয় ট্রেডিং সংকেত ফিল্টার করে।

কৌশলের মূলনীতি

১২৩ প্যাটার্ন রিভার্সাল কৌশল

এই কৌশলটি উলফ জেনসেনের "হাউ আই গট থ্রি টাইমস মাই মানি ইন দ্য ফিউচারস মার্কেট" বইয়ে বর্ণিত পদ্ধতি থেকে নেওয়া। এই কৌশলটি স্টকের ক্লোজিং প্রাইস এবং স্টোকাস্টিক অসিলেটরের ওপর ভিত্তি করে ট্রেড করে। নির্দিষ্ট নিয়ম হলো:

যখন ক্লোজিং প্রাইস আগের দিনের ক্লোজিং প্রাইসের চেয়ে বেশি হয় এবং আগের দুই দিনের ক্লোজিং প্রাইসের চেয়েও বেশি হয়, এবং একইসাথে ৯-দিনের স্টোকাস্টিক স্লো সূচক ৫০-এর নিচে থাকে, তখন লং পজিশন নেওয়া হয়; যখন ক্লোজিং প্রাইস আগের দিনের ক্লোজিং প্রাইসের চেয়ে কম হয় এবং আগের দুই দিনের ক্লোজিং প্রাইসের চেয়েও কম হয়, এবং একইসাথে ৯-দিনের স্টোকাস্টিক ফাস্ট সূচক ৫০-এর উপরে থাকে, তখন শর্ট পজিশন নেওয়া হয়।

এর মাধ্যমে, দাম যখন তিন দিনের নতুন উচ্চ বা নিম্ন তৈরি করে, তখন স্টোকাস্টিক সূচকের ওভারসল্ড বা ওভারবট সংকেতের সাথে মিলিয়ে রিভার্সালের সুযোগ ধরা যায়।

মুভিং এভারেজ ক্রসওভার কৌশল

এই কৌশলটি lengthMA পিরিয়ডের সরল মুভিং এভারেজ (SMA) এবং lengthEMA পিরিয়ডের এক্সপোনেনশিয়াল মুভিং এভারেজের (EMA) ক্রসওভার ব্যবহার করে ট্রেডিং সংকেত তৈরি করে। নিয়ম হলো:

যখন EMA SMA-কে উপরের দিকে ক্রস করে, তখন লং পজিশন নেওয়া হয়; যখন EMA SMA-কে নিচের দিকে ক্রস করে, তখন শর্ট পজিশন নেওয়া হয়।

এটি সরাসরি দামের ট্রেন্ডের টার্নিং পয়েন্ট বুঝতে সাহায্য করে। এবং EMA দামের পরিবর্তনের প্রতি বেশি সংবেদনশীল হওয়ায় আগেই ট্রেডিং সংকেত দিতে পারে।

বিপরীত ট্রেডিং

এই কৌশলটি বিপরীত ট্রেড করার অপশন দেয়। যদি বিপরীত ট্রেডিং নির্বাচন করা হয়, তাহলে লং সংকেত শর্টে এবং শর্ট সংকেত লং-এ রূপান্তরিত হয়। এটি কিছু ট্রেডারের জন্য বেশি সুবিধাজনক হতে পারে যারা মনে করেন বাজার প্রায়ই ভুল সংকেত দেয়।

কৌশলের সুবিধা

এই সমন্বিত কৌশলটি একাধিক একক কৌশলের সুবিধা একত্রিত করে, যা কিছুটা একক কৌশলের ঝুঁকি এড়াতে এবং ফলন বাড়াতে পারে।

বিশেষ করে, ১২৩ প্যাটার্ন রিভার্সাল কৌশল দামের টার্নিংয়ের ইঙ্গিত পেলেই দ্রুত সুযোগ ধরতে পারে; মুভিং এভারেজ ক্রসওভার কৌশল ট্রেন্ডের দিক নির্ণয় করতে পারে; বিপরীত ট্রেডিং অপশন আর্বিট্রেজের সম্ভাবনা কমাতে পারে।

সামগ্রিকভাবে, এই কৌশলটি দ্রুত প্রতিক্রিয়া জানায়, ট্রেন্ড ভালোভাবে অনুসরণ করে এবং বিভিন্ন বাজারের পরিবেশের সাথে খাপ খাইয়ে নিতে কাস্টমাইজ করা যায়।

কৌশলের ঝুঁকি

এই কৌশলের সবচেয়ে বড় ঝুঁকি হলো সমন্বিত কৌশলটি নিজেই জটিল, ফলে ব্যর্থতা বা সাফল্যের কারণ বোঝা কঠিন, যা কৌশল অপ্টিমাইজেশনের জন্য অসুবিধাজনক।

উপরন্তু, অন্য যেকোনো টেকনিক্যাল অ্যানালাইসিস কৌশলের মতো, এই কৌশলটিও ফাঁদে পড়া, স্টপ লস ব্যর্থ হওয়া ইত্যাদি সমস্যার সম্মুখীন হতে পারে। বিশেষ করে, যখন দাম তীব্রভাবে ওঠানামা করে, তখন ভুল সংকেত তৈরি হওয়ার সম্ভাবনা থাকে; দীর্ঘস্থায়ী ও তীব্র ট্রেন্ডে স্টপ লস সহজেই ভেঙে যেতে পারে।

এই ঝুঁকি কমাতে, প্যারামিটারগুলি যথাযথভাবে সমন্বয় করা যেতে পারে যাতে সূচকগুলি আরও স্থিতিশীল হয়; স্টপ লসের সীমা কিছুটা শিথিল করা যেতে পারে, অথবা ভলিউমের ওপর ভিত্তি করে স্টপ লস ব্যবহার করা যেতে পারে।

কৌশল অপ্টিমাইজেশন

এই কৌশলটি নিম্নলিখিত দিকগুলি থেকে আরও অপ্টিমাইজ করা যেতে পারে:

১. ফিল্টারিং শর্ত যুক্ত করা, যেমন ভলিউম, ভোলাটিলিটি ইত্যাদি সূচক দিয়ে কিছু অকার্যকর সংকেত বাদ দেওয়া

২. প্যারামিটার অপ্টিমাইজ করা, সবচেয়ে ভালো প্যারামিটার কম্বিনেশন খুঁজে বের করা

৩. বিভিন্ন মুভিং এভারেজ ক্রসওভার সূচক চেষ্টা করা, বর্তমান বাজারের পরিবেশের সাথে আরও মানানসই সূচক খুঁজে বের করা

৪. মেশিন লার্নিং মডেল যুক্ত করা, AI প্রযুক্তি ব্যবহার করে স্বয়ংক্রিয়ভাবে প্যারামিটার অপ্টিমাইজ করা

সারসংক্ষেপ

এই কৌশলটি একটি সমন্বিত কৌশল হিসেবে একাধিক একক কৌশলের সুবিধা এক করে দিয়েছে, যা কার্যকরভাবে ট্রেন্ড রিভার্সাল অনুসরণ করতে পারে এবং মধ্যম থেকে দীর্ঘমেয়াদী ট্রেডিংয়ের জন্য উপযুক্ত। প্যারামিটার অপ্টিমাইজেশন, ঝুঁকি নিয়ন্ত্রণ ইত্যাদি ব্যবস্থার সাথে ব্যবহার করলে এর কার্যকারিতা উল্লেখযোগ্যভাবে বাড়ানো যায়। কোয়ান্টিটেটিভ ট্রেডিং পেশাদারদের জন্য এটি গভীরভাবে অধ্যয়ন, প্রয়োগ ও উন্নয়নের যোগ্য।

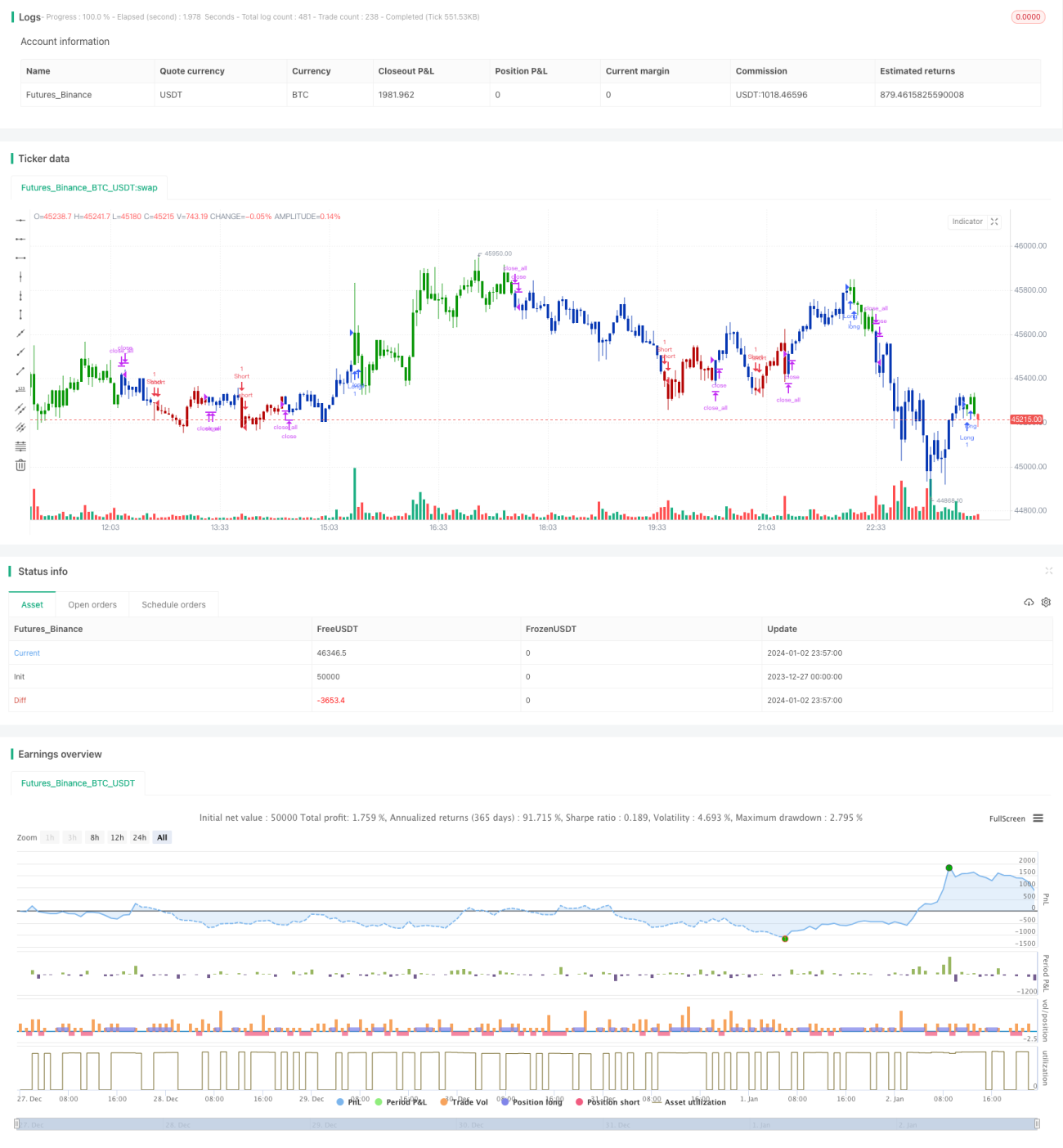

/*backtest

start: 2023-12-27 00:00:00

end: 2024-01-03 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 19/06/2020

// This is combo strategies for get a cumulative signal. - 1