ক্যামারিলা সাপোর্ট এবং রেজিস্ট্যান্স লেয়ার ব্রেকআউট কৌশল

ওভারভিউ

ক্যামেরিলা পিভট ব্রেকআউট কৌশল হল একটি পরিমাণগত ট্রেডিং কৌশল যা ক্যামেরিলা পিভট রেসিস্ট্যান্স লেয়ার ব্যবহার করে এন্ট্রি এবং এক্সট তৈরি করে। এই কৌশলটি ঐতিহ্যগত প্রযুক্তিগত বিশ্লেষণের মধ্যে সমর্থন প্রতিরোধের তত্ত্বের উপর ভিত্তি করে, ক্যামেরিলার গাণিতিক সূত্রের সাথে বিভিন্ন সময় স্তরের সমর্থন প্রতিরোধের মূল পয়েন্টগুলি গণনা করে, এই মূল পয়েন্টগুলিকে ভেঙে ফেলার জন্য একটি শর্ত হিসাবে স্থাপন করা হয়।

কৌশল নীতি

এই কৌশলটির মূল যুক্তি হলঃ Camarilla সূত্র দ্বারা প্রাপ্ত H4 এবং L4 সূচক স্তরের দুটি গুরুত্বপূর্ণ সমর্থন এবং প্রতিরোধের পয়েন্ট গণনা করুন, যখন দাম এই দুটি পয়েন্ট অতিক্রম করে তখন একটি লেনদেনের সংকেত তৈরি করে।

বিশেষত, কৌশলটি প্রথমে বর্তমান কে লাইনের দিনের সর্বোচ্চ, সর্বনিম্ন এবং বন্ধের দামের মধ্যম মানকে দিনের সমর্থন ও প্রতিরোধের কেন্দ্রীয় পয়েন্ট হিসাবে গণনা করে। তারপরে এই তিনটি দামের পরিসীমা গণনা করা হয়। Range এর উপর ভিত্তি করে, Camarilla সূত্রের প্রতিটি গুরুত্বপূর্ণ সমর্থন প্রতিরোধের স্তর গণনা করা যেতে পারে, যার মধ্যে রয়েছে H4, H3, H2, H1 এবং L1, L2, L3, L4 ইত্যাদি। যার মধ্যে H4 হল দিনের প্রথম প্রতিরোধের স্তর এবং L4 হল দিনের প্রথম সমর্থন স্তর।

ট্রেডিং সিগন্যালের উত্পাদনের উপর, যদি দিনের শেষের দামটি উপরের H4 বিটটি ভেঙে যায় তবে একটি মাল্টিসিগন্যাল উত্পন্ন হয়; যদি শেষের দামটি নীচের L4 বিটটি ভেঙে যায় তবে একটি ফাঁকা সংকেত উত্পন্ন হয়। এইভাবে, মূল সমর্থনকারী প্রতিরোধের বিঘ্নকে ক্যাপচার করে, ট্রেডিংয়ের দিকনির্দেশনা এবং শক্তিটি বিচার করার জন্য একটি ট্রেডিং সংকেত উত্পন্ন হয়।

সুতরাং, এই কৌশলটির মূল যুক্তি হলঃ বাজারের কাঠামো নির্ধারণ এবং ট্রেডিং সিগন্যাল পাওয়ার জন্য Camarilla এর মূল ব্রেকআপ ব্যবহার করা।

সামর্থ্য বিশ্লেষণ

Camarilla-এর এই কৌশলটি বেশ কয়েকটি প্রধান সুবিধা প্রদান করেঃ

- ঐতিহ্যগত প্রযুক্তি ব্যবহার করে তাত্ত্বিক সূচক বিশ্লেষণ করে স্থিতিশীলতা পরিমাপ করা

Camarilla বিশ্লেষণটি ঐতিহ্যগত প্রযুক্তিগত বিশ্লেষণের প্রতিরোধের তত্ত্বের উপর ভিত্তি করে তৈরি করা হয়েছে। এই তত্ত্বটি সময়ের পরীক্ষায় পরীক্ষিত হয়েছে এবং বিভিন্ন জাত এবং বিভিন্ন সময়কালের মধ্যে কৌশলটির স্থায়িত্ব নিশ্চিত করতে পারে।

- প্যারামিটার সেটিং সহজ, সহজ রিয়েল-ডিস্ক অপারেশন

মেশিন লার্নিং এবং অন্যান্য কাস্টমাইজড কৌশলগুলির তুলনায়, ক্যামেরিলার কৌশলগুলি সহজ, কম প্যারামিটারযুক্ত, সহজেই বোঝা যায় এবং রিয়েল-টাইমে পরিচালনা করা যায়।

- ব্রেকিং সিগন্যাল স্পষ্ট, বাস্তবায়ন সহজ

H4 এবং L4 এর মধ্যে বিপর্যয় নিরীক্ষণের মাধ্যমে পজিশন তৈরি করা যায়, কৌশল সংকেতগুলি সংক্ষিপ্ত এবং স্পষ্ট, কোড বাস্তবায়ন সহজ। এটি আমাদের কৌশলগত ধারণাটি দ্রুত পরীক্ষা করতে এবং বাস্তবায়িত করতে দেয়।

- উচ্চ ও নিম্ন ফ্রিকোয়েন্সি ট্রেডিংয়ের জন্য উপযুক্ত

Camarilla কৌশলটি উচ্চ-ফ্রিকোয়েন্সি (সেকেন্ড, K-রেখা) এবং নিম্ন-ফ্রিকোয়েন্সি (দিন, ঘূর্ণি) উভয় ট্রেডিংয়ের জন্য উপযুক্ত, যা একটি বড় সুবিধা।

ঝুঁকি বিশ্লেষণ

অবশ্যই, এই সহজ পরাজয়ের কৌশলটির কিছু ঝুঁকি রয়েছে, যার মধ্যে রয়েছেঃ

- ভুয়া ব্রেকআপের ঝুঁকি

বাজার Camarilla ব্রেকিং পরে একই দিকে চলতে পারে না, একটি বিপরীত বা মিথ্যা ব্রেকিং ঝুঁকি আছে। এই সময় যদি সময়মত বন্ধ না করা হয় তবে বড় ক্ষতির মুখোমুখি হতে হবে।

- কিছু বিপর্যয়ের ঝুঁকি ধরা যাচ্ছে না

যদি কেবলমাত্র বন্ধের মূল্যের বিরতি পর্যবেক্ষণ করা হয় তবে কিছু বিরতির সুযোগ মিস করা যেতে পারে যা মুনাফা প্রভাবিত করে। এটি প্রবেশের শর্তগুলি অনুকূলিতকরণের মাধ্যমে সমাধান করা দরকার।

- মুনাফা হ্রাসের ঝুঁকি

তুলনামূলকভাবে আরো জটিল কৌশল, শুধুমাত্র Camarilla পয়েন্টের উপর নির্ভর করে লাভের স্থান এবং মাত্রা সীমিত হতে পারে। এটি যথাযথভাবে হোল্ডিং স্কেল এবং অন্যান্য পদ্ধতির দ্বারা প্রশমিত করা যেতে পারে।

সুতরাং, এই সহজ ব্রেক-আউট কৌশলটি আরও ঝুঁকি নিয়ন্ত্রণের প্রয়োজন যেমন স্টপ লস কৌশল, 23168 প্রবেশের শর্তগুলি অনুকূলিতকরণ এবং অবস্থানের যথাযথ সমন্বয়, যাতে এটি স্থিতিশীলভাবে কাজ করে।

অপ্টিমাইজেশান দিক

ক্যামারিলার এই কৌশলকে আরও উন্নত করার জন্য নিম্নলিখিত পদক্ষেপগুলি গ্রহণ করা যেতে পারেঃ

- আরও কিছু সূচকের সাহায্যে সত্যিকারের এবং ভুয়া আবিষ্কারের বিচার করা যায়

উদাহরণস্বরূপ, সমন্বিত শক্তির সূচক, চলমান গড় লাইন ইত্যাদি, যা ব্রেকথ্রুয়ের নির্ভরযোগ্যতা নির্ধারণ করে এবং ভুয়া ব্রেকথ্রুয়ের ঝুঁকি এড়াতে পারে।

- বিরাট সিদ্ধান্তের লজিক অনুকূলিতকরণ

উদাহরণস্বরূপ, ব্রেকআউট ব্যাপ্তি প্রশস্ত করা, আরও ভাল প্যারামিটারগুলি নির্ধারণের জন্য ফিডব্যাকের মাধ্যমে। অথবা মৌসুমীতা এবং আরও নিয়মের সাথে মিলিত।

- অপ্টিমাইজ করা স্টপ লস কৌশল

যথাযথভাবে স্টপ ল্যাম্পেজ সংক্ষিপ্ত করুন, এবং একই সাথে প্যাচিং এড়ান। অথবা ভুল মুনাফা স্টপ ল্যাম্প, সরানো স্টপ এবং অন্যান্য কৌশল সেট করুন।

- ডায়নামিক পজিশনিং এবং লিভারেজ

বাজারের পরিবর্তনের সাথে সাথে পজিশনের আকার এবং লিভারেজ প্যারামিটারগুলিকে সামঞ্জস্য করুন, যাতে কৌশলগুলি বিভিন্ন বাজারের অবস্থার সাথে আরও ভালভাবে খাপ খায়।

- আরো জটিল মেশিন লার্নিং অ্যালগরিদমের সাথে

LSTM, RNN ইত্যাদির মতো গভীর শিক্ষণ মডেলগুলি ব্যবহার করে কৌশলগুলিকে আরও বুদ্ধিমান করার জন্য মূল বিন্দুগুলির সম্ভাব্যতা পূর্বাভাস দিতে।

সারসংক্ষেপ

Camarilla Supported Resistance Layer Breakthrough Strategy হল একটি সহজ, সরাসরি, সহজেই বাস্তবায়িত পরিমাণগত ট্রেডিং কৌশল। এটি উন্নত প্রযুক্তিগত বিশ্লেষণ সরঞ্জাম ব্যবহার করে, যা মূল সমর্থনকারী প্রতিরোধের পয়েন্টগুলিকে ভেঙে ফেলার মাধ্যমে ট্রেডিং সংকেত তৈরি করে। এই কৌশলটির সুবিধাগুলি স্থিতিশীল, নির্ভরযোগ্য এবং রিয়েল-টাইম অপারেশনও সহজ। অবশ্যই, উচ্চতর ট্রেডিং দক্ষতা অর্জনের জন্য, এটির ক্ষতির অপ্টিমাইজেশন, প্যারামিটার সমন্বয়, ঝুঁকি নিয়ন্ত্রণ ইত্যাদির আরও অপ্টিমাইজেশন প্রয়োজন।

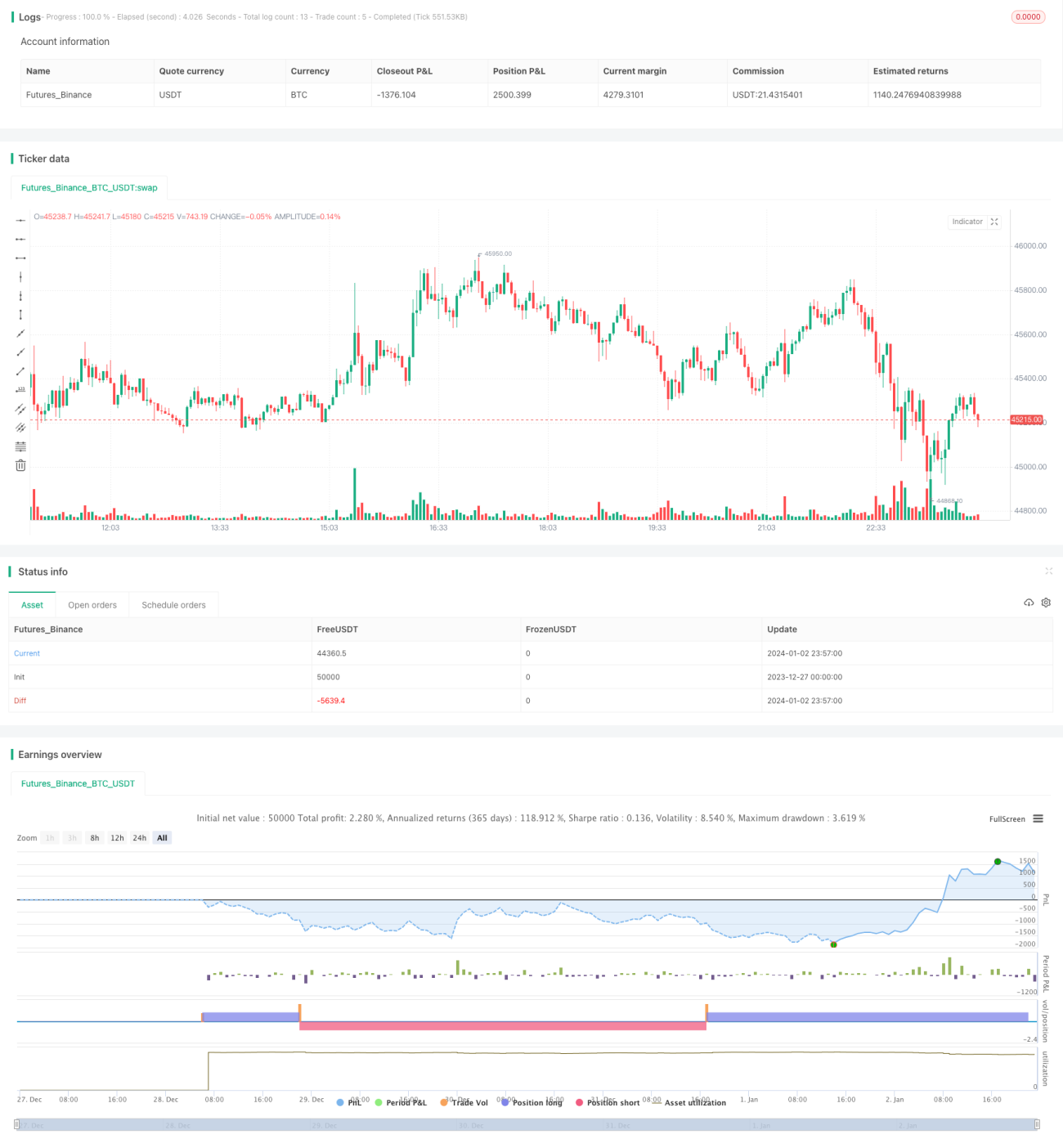

/*backtest

start: 2023-12-27 00:00:00

end: 2024-01-03 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

//Created by CristianD

strategy(title="CamarillaStrategy", shorttitle="CD_Camarilla_Strategy", overlay=true)

//sd = input(true, title="Show Daily Pivots?")- 1