দিকনির্দেশক সূচক ও হাল গড় রেখার সম্মিলিত কৌশল

সারসংক্ষেপ

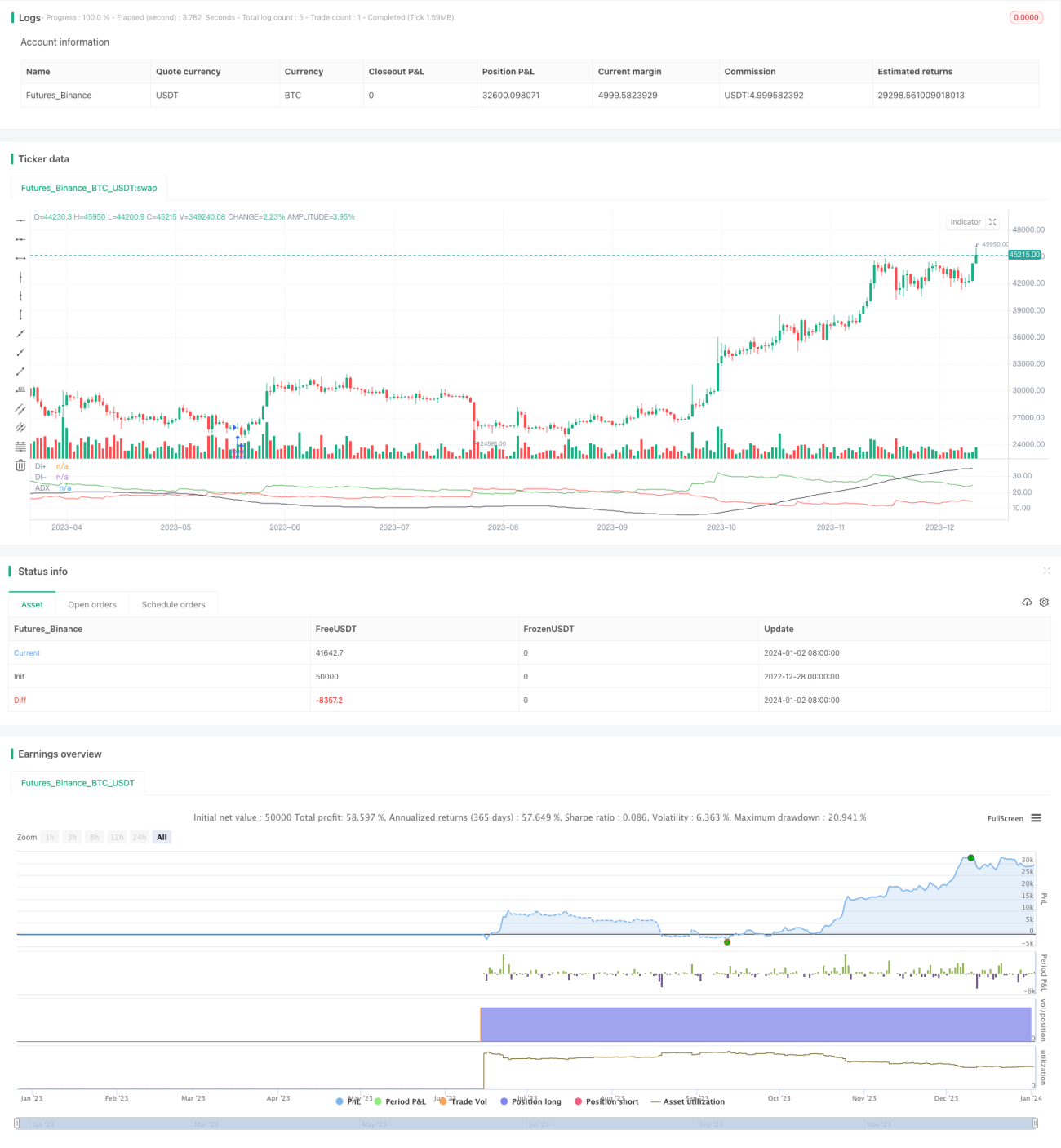

এই কৌশলটি দিক সূচক (DMI) এবং হাল মুভিং এভারেজ (HMA)-এর সংমিশ্রণ ব্যবহার করে, বাজারের দিক নির্ধারণের জন্য DMI এবং প্রবণতার শক্তি নিশ্চিত করার জন্য HMA ব্যবহার করে, কোনো ঝুঁকি ব্যবস্থাপনা ছাড়াই ট্রেডিং সম্পাদন করে।

কৌশলের নীতি

-

প্রকৃত পরিসর (True Range), বুলিশ দিক সূচক (DIPlus), বিয়ারিশ দিক সূচক (DIMinus) এবং গড় দিকনির্দেশক সূচক (ADX) গণনা করা।

-

দ্রুত হাল এভারেজ (fasthull) এবং ধীর হাল এভারেজ (slowhull) গণনা করা।

-

লং অবস্থা শুরু করার শর্ত: DIPlus DIMinus-কে উপরে ক্রস করে এবং fasthull slowhull-কে উপরে ক্রস করে।

-

শর্ট অবস্থা শুরু করার শর্ত: DIMinus DIPlus-কে নিচে ক্রস করে এবং fasthull slowhull-কে নিচে ক্রস করে।

-

লং ও শর্ট অবস্থার শর্ত পূরণ হলে যথাক্রমে লং ও শর্ট সিগন্যাল উৎপন্ন হয়।

সুবিধা বিশ্লেষণ

এই কৌশলটি দিক নির্ধারণকারী সূচক DMI এবং হুল মুভিং এভারেজের দ্বৈত নিশ্চিতকরণের মাধ্যমে বাজারের প্রবণতার দিক কার্যকরভাবে চিহ্নিত করতে পারে, ফলে বুলিশ ও বিয়ারিশ বাজারের মধ্যে বারবার ওঠানামা এড়ানো যায়। কোনো ঝুঁকি ব্যবস্থাপনা না থাকায় লেনদেনের ফ্রিকোয়েন্সি কমে যায় এবং দীর্ঘমেয়াদে সামগ্রিক লাভের মাত্রা ভালো।

ঝুঁকি বিশ্লেষণ

এই কৌশলের সবচেয়ে বড় ঝুঁকি হলো কোনো স্টপ লস না থাকা, যার ফলে বাজারে তীব্র ওঠানামা হলে লোকসান নিয়ন্ত্রণ করা যায় না। এছাড়াও, প্যারামিটার অপটিমাইজেশনের সুযোগ সীমিত এবং নির্দিষ্ট বাজারের প্রতি লক্ষ্য না থাকাও একটি বড় ত্রুটি।

মুভিং স্টপ লস যোগ করা এবং প্যারামিটার কম্বিনেশন অপটিমাইজ করার মাধ্যমে ঝুঁকি কমানো যেতে পারে।

অপটিমাইজেশন দিকনির্দেশনা

-

ATR ভিত্তিক স্টপ লস যোগ করা, প্রকৃত পরিসরের ট্রেইলিং স্টপ লস ব্যবহার করা।

-

হুল পিরিয়ড প্যারামিটার অপটিমাইজ করে সর্বোত্তম কম্বিনেশন খুঁজে বের করা।

-

লং ও শর্ট অবস্থার জন্য প্যারামিটার থ্রেশহোল্ড গতিশীলভাবে সমন্বয় করা।

-

ভলিউম সূচকের মতো ফিল্টার যুক্ত করা যাতে প্রবণতা টেকসই থাকে তা নিশ্চিত করা।

সারসংক্ষেপ

DMI এবং HMA-এর সমন্বিত কৌশলটি নির্ভুলভাবে বিচার করে, সহজ এবং কার্যকর, মধ্যম থেকে দীর্ঘমেয়াদী ট্রেডিংয়ের জন্য উপযুক্ত। উপযুক্ত স্টপ লস এবং প্যারামিটার অপটিমাইজেশন যোগ করলে এটি একটি চমৎকার প্রবণতা অনুসরণকারী সিস্টেমে পরিণত হতে পারে।

/*backtest

start: 2022-12-28 00:00:00

end: 2024-01-03 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Tuned_Official

//@version=4

strategy(title="DMI + HMA - No Risk Management", overlay = false, pyramiding=1, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.025)- 1