গড়ের একাধিক স্তরভেদ ট্রেন্ড অনুসরণ কৌশল

সারসংক্ষেপ

এই কৌশলটি মুভিং এভারেজের মাল্টি-টাইমফ্রেম গ্রেডেশন (গড় রেখার বহু-সময় কাঠামোর ধাপভিত্তিক পার্থক্য) ভিত্তিক, মধ্যম ও দীর্ঘমেয়াদী প্রবণতা অনুসরণ করে এবং ধাপভিত্তিক পজিশন নিয়ে লাভের পিছু ছোটা মোড ব্যবহার করে তহবিলের সূচকীয় বৃদ্ধি অর্জন করে। এই কৌশলের সবচেয়ে বড় সুবিধা হলো মধ্যম ও দীর্ঘমেয়াদী প্রবণতা ধরতে পারা এবং ধাপে ধাপে লাভের পিছু ছুটিে অতিরিক্ত মুনাফা অর্জন করা।

কৌশলের মূলনীতি

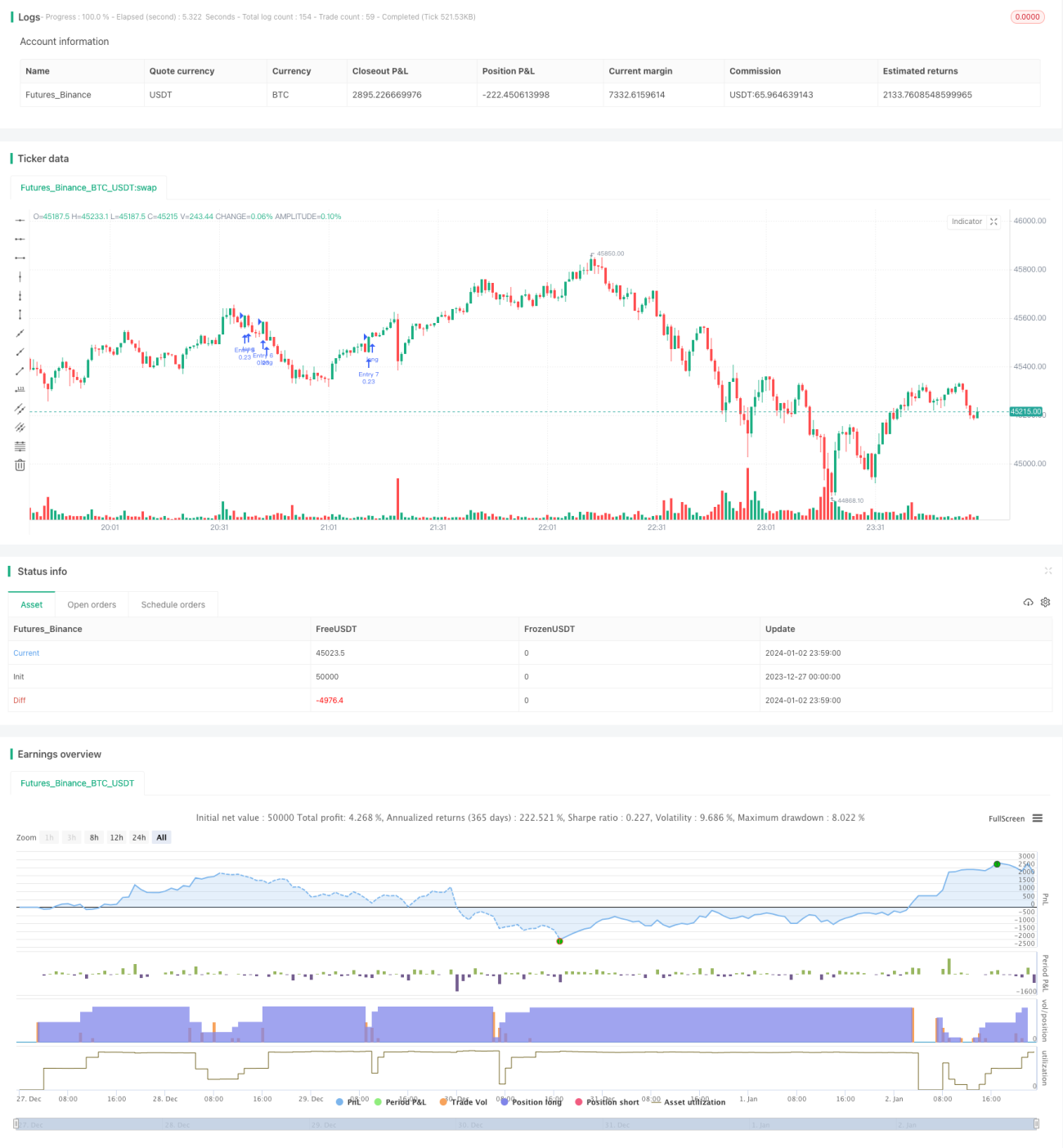

- ৯-দিনের মুভিং এভারেজ, ১০০-দিনের মুভিং এভারেজ এবং ২০০-দিনের মুভিং এভারেজের ওপর ভিত্তি করে বহু-সময় কাঠামো তৈরি করা হয়।

- যখন স্বল্প-মেয়াদী মুভিং এভারেজ নিচ থেকে উপরে উঠে দীর্ঘমেয়াদী মুভিং এভারেজ ভেদ করে, তখন ক্রয় সিগন্যাল তৈরি হয়।

- ৭ স্তরের গ্রেডেশন পজিশন নিয়ে লাভের পিছু ছোটা মোড ব্যবহার করা হয়। প্রতিবার নতুন পজিশন খোলার সময় পূর্ববর্তী পজিশন পূর্ণ হয়েছে কিনা তা দেখা হয়। যদি ইতিমধ্যে ৬টি পজিশন থাকে, তাহলে আর পজিশন বাড়ানো হয় না।

- প্রতিটি পজিশনের জন্য নির্দিষ্ট লাভ-লোকসান কাটঅফ পয়েন্ট ৩% নির্ধারণ করা হয়, যা ঝুঁকি নিয়ন্ত্রণে সহায়তা করে।

উপরোক্ত বিষয়গুলোই এই কৌশলের মৌলিক ট্রেডিং লজিক।

কৌশলের সুবিধা

- এটি কার্যকরভাবে মধ্যম ও দীর্ঘমেয়াদী প্রবণতা ধরতে পারে এবং বাজারের সূচকীয় বৃদ্ধির সর্বোচ্চ সুবিধা গ্রহণ করতে পারে।

- বিভিন্ন সময়কালের মুভিং এভারেজ ব্যবহার করে গ্রেডেশন করা হয়, যা স্বল্পমেয়াদী বাজারের শব্দ (নয়েজ) দ্বারা প্রভাবিত হওয়া এড়াতে কার্যকর।

- নির্দিষ্ট লাভ-লোকসান কাটঅফ পয়েন্ট নির্ধারণ করে প্রতিটি পজিশনের ঝুঁকি কার্যকরভাবে নিয়ন্ত্রণ করা হয়।

- গ্রেডেশন ভিত্তিক লাভের পিছু ছোটা মোড ব্যবহার করে ধাপে ধাপে পজিশন তৈরি করা হয়, যা প্রবণতার সুযোগ গ্রহণ এবং অতিরিক্ত মুনাফা অর্জনে সহায়তা করে।

কৌশলের ঝুঁকি ও সমাধান

- দেউলিয়া হওয়ার ঝুঁকি বিদ্যমান। যদি বাজারের দিক পরিবর্তন ঘটে এবং সময়মতো লোকসান কেটে বেরিয়ে আসা সম্ভব না হয়, তাহলে ব্যাপক ক্ষতির সম্মুখীন হতে হতে পারে। সমাধান হলো মুভিং এভারেজের সময়কাল হ্রাস করে লোকসান কাটঅফের গতি বাড়ানো।

- পজিশন ঝুঁকি বিদ্যমান। যদি কোনো অপ্রত্যাশিত ঘটনার কারণে ক্ষতি সহনীয় মাত্রা অতিক্রম করে, তাহলে মার্জিন বাড়ানোর বা পজিশন বন্ধ করার ঝুঁকি থাকে। সমাধান হলো প্রাথমিক পজিশনের অনুপাত হ্রাস করা।

- অতিরিক্ত বড় ক্ষতির ঝুঁকি বিদ্যমান। যদি বাজার মারাত্মকভাবে নেমে যায় এবং গ্রেডেশন ভিত্তিক লাভের পিছু ছোটা উল্টো দিকে যায় (বেয়ারিশ হয়ে যায়), তাহলে ক্ষতি ৭০০% বা তারও বেশি হতে পারে। সমাধান হলো নির্দিষ্ট লোকসান কাটঅফের অনুপাত বাড়ানো এবং লোকসান কাটঅফের গতি দ্রুত করা।

কৌশল উন্নয়নের দিকনির্দেশনা

- আরও ভালো প্যারামিটার খুঁজে পেতে বিভিন্ন প্যারামিটারের মুভিং এভারেজ কম্বিনেশন পরীক্ষা করা যেতে পারে।

- পজিশন তৈরির সংখ্যা (গ্রেডেশন পজিশনের সংখ্যা) অপ্টিমাইজ করা যেতে পারে। বিভিন্ন গ্রেডেশন পজিশনের সংখ্যা পরীক্ষা করে সর্বোত্তম সমাধান খুঁজে বের করা সম্ভব।

- নির্দিষ্ট লোকসান ও লাভ কাটঅফের সেটিং পরীক্ষা করা যেতে পারে। লাভের লক্ষ্যমাত্রার পরিসীমা বাড়িয়ে উচ্চতর রিটার্ন অর্জনের চেষ্টা করা যেতে পারে।

সারসংক্ষেপ

সামগ্রিকভাবে এই কৌশলটি বাজারের মধ্যম ও দীর্ঘমেয়াদী প্রবণতা ধরা এবং ধাপে ধাপে লাভের পিছু ছুটিে উচ্চ ঝুঁকি-প্রতিদান অনুপাতসহ অসাধারণ অতিরিক্ত মুনাফা অর্জনের জন্য অত্যন্ত উপযোগী। তবে কিছু অপারেশনাল ঝুঁকিও বিদ্যমান, যা প্যারামিটার সমন্বয় ইত্যাদি পদ্ধতির মাধ্যমে নিয়ন্ত্রণ করতে হবে এবং মুনাফা ও ঝুঁকির মধ্যে ভারসাম্য খুঁজে বের করতে হবে। সর্বোপরি, এই কৌশলটি বাস্তব ট্রেডিংয়ে যাচাই করার জন্য অত্যন্ত উপযুক্ত এবং বাস্তব ফলাফলের ভিত্তিতে আরও সমন্বয় ও উন্নয়ন করা যেতে পারে।

- 1