প্রবণতা বিপরীতমুখী মোমেন্টাম কম্পোজিট কৌশল

সারসংক্ষেপ

ট্রেন্ড রিভার্সাল মোমেন্টাম যৌগিক কৌশল হল একটি সমন্বিত ট্রেডিং কৌশল যা ট্রেন্ড রিভার্সাল কৌশল এবং মোমেন্টাম ব্রেকআউট কৌশলকে একত্রিত করে। এই কৌশলটি একই সাথে মূল্য রিভার্সাল সংকেত এবং মোমেন্টাম ইন্ডিকেটর সংকেত ব্যবহার করে বাজারের টার্নিং পয়েন্ট আরও নির্ভুলভাবে সনাক্ত করে, যার ফলে দাম রিভার্সাল শুরু হওয়ার সময় সময়মতো প্রবেশ করা যায়।

কৌশলের নীতি

এই কৌশলটি দুটি অংশ নিয়ে গঠিত:

-

123反转策略: যখন ক্লোজিং প্রাইস টানা ২ দিন আগের দিনের ক্লোজিং প্রাইসের চেয়ে কম থাকার পর ওঠে এবং ৯ দিনের ধীর K-লাইন ৫০ এর নিচে থাকে, তখন লং করবে; যখন ক্লোজিং প্রাইস টানা ২ দিন আগের দিনের ক্লোজিং প্রাইসের চেয়ে বেশি থাকার পর পড়ে এবং ৯ দিনের দ্রুত K-লাইন ৫০ এর উপরে থাকে, তখন শর্ট করবে। -

DAPD动量突破策略: DAPD হল সাম্প্রতিক ২১ দিনের সর্বোচ্চ এবং সাম্প্রতিক ২১ দিনের সর্বনিম্নের গড় পার্থক্য। DAPD এর উপরে বা নিচে ব্রেকআউটের ভিত্তিতে এন্ট্রি এবং এক্সিট পয়েন্ট নির্ধারণ করা হয়।

যখন দুই কৌশলের সংকেত একই দিকে থাকে, তখন এন্ট্রি সংকেত দেওয়া হয়; যখন সংকেত বিপরীত দিকে থাকে, তখন সাময়িকভাবে অপেক্ষা করা হয়।

কৌশলের সুবিধা

এই কৌশলটি রিভার্সাল কৌশল এবং মোমেন্টাম কৌশলের সুবিধাগুলো একত্রিত করে, যা দামের টার্নিং পয়েন্ট আরও নির্ভুলভাবে সনাক্ত করতে সাহায্য করে। প্রধান সুবিধাগুলো হলো:

-

দ্বৈত ফিল্টারিং সংকেতের নির্ভরযোগ্যতা বাড়ায়। একমুখী সংকেতের সময় সাফল্যের হার বেশি।

-

123反转策略প্যাটার্ন বিশ্লেষণ পজিশন রিভার্সালের ঝুঁকি কমায়। -

DAPD মোমেন্টাম ইন্ডিকেটর ট্রেন্ড-ভিত্তিক সম্পদের জন্য উপযোগী।

কৌশলের ঝুঁকি

-

সংকেত সময় মিলানোর ঝুঁকি: দুই কৌশলের সংকেত উৎপাদনের সময়ে পার্থক্য থাকতে পারে।

-

প্যারামিটার টিউনিংয়ের অসুবিধা: দুই কৌশলের প্যারামিটার একসাথে অপ্টিমাইজ করা কঠিন।

-

দ্বৈত লেনদেন খরচের ঝুঁকি: প্রতিবার পজিশন খোলার সময় দুই কৌশলের কমিশন একসাথে দিতে হয়।

অপ্টিমাইজেশনের দিকনির্দেশনা

-

দুই কৌশলের প্যারামিটার ম্যাচিংয়ের মাত্রা অপ্টিমাইজ করা যাতে সংকেত যতটা সম্ভব সমলয় হয়।

-

বিভিন্ন সম্পদের জন্য ভিন্ন প্যারামিটার কম্বিনেশন ব্যবহারের প্রভাব পরীক্ষা করা।

-

শুধুমাত্র কৌশলের সংকেত শক্তিশালী হলে পজিশন খোলার চেষ্টা করা, দুর্বল সংকেত ফিল্টার করে ফেলা।

সারসংক্ষেপ

ট্রেন্ড রিভার্সাল মোমেন্টাম যৌগিক কৌশল, রিভার্সাল কৌশল এবং মোমেন্টাম কৌশলের সুবিধা ব্যবহার করে, দাম রিভার্সাল শুরু হওয়ার সময় নির্ভুলভাবে এবং সময়মতো প্রবেশ করতে পারে। দ্বৈত ফিল্টারিং প্রক্রিয়া সংকেতের সাফল্যের হার বাড়ায়। প্যারামিটার ম্যাচিং অপ্টিমাইজ করে পারফরম্যান্স আরও উন্নত করা সম্ভব। এই কৌশলটি পর্যাপ্ত আর্থিক সক্ষমতা এবং ট্রেডিং অভিজ্ঞতা সম্পন্ন বিনিয়োগকারীদের জন্য উপযোগী।

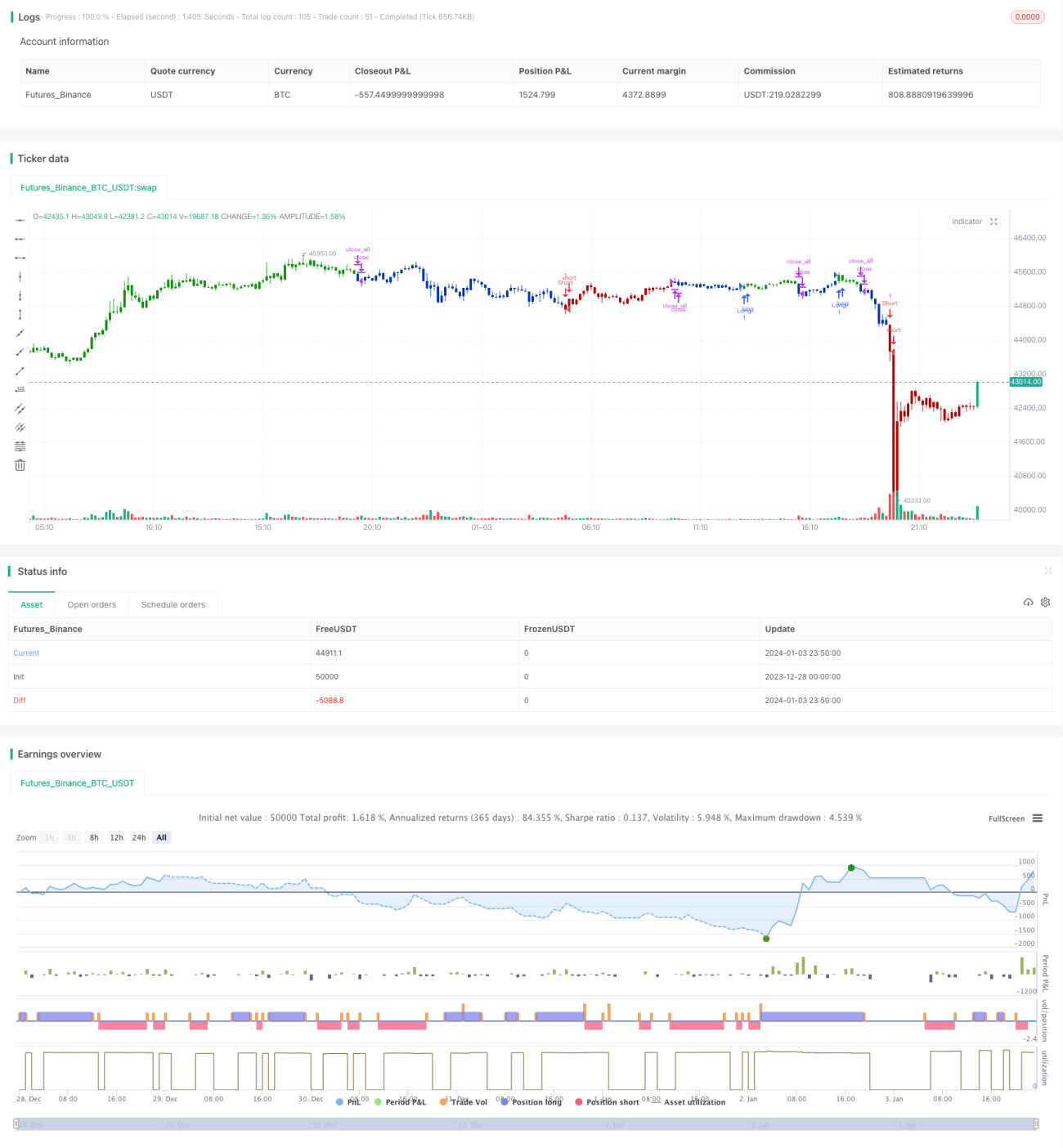

/*backtest

start: 2023-12-28 00:00:00

end: 2024-01-04 00:00:00

period: 10m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 10/12/2019

// This is combo strategies for get a cumulative signal. - 1