RSI অভিসৃতি ভাঙ্গন প্রবণতা দোলন স্টপ-লস কৌশল

সারসংক্ষেপ

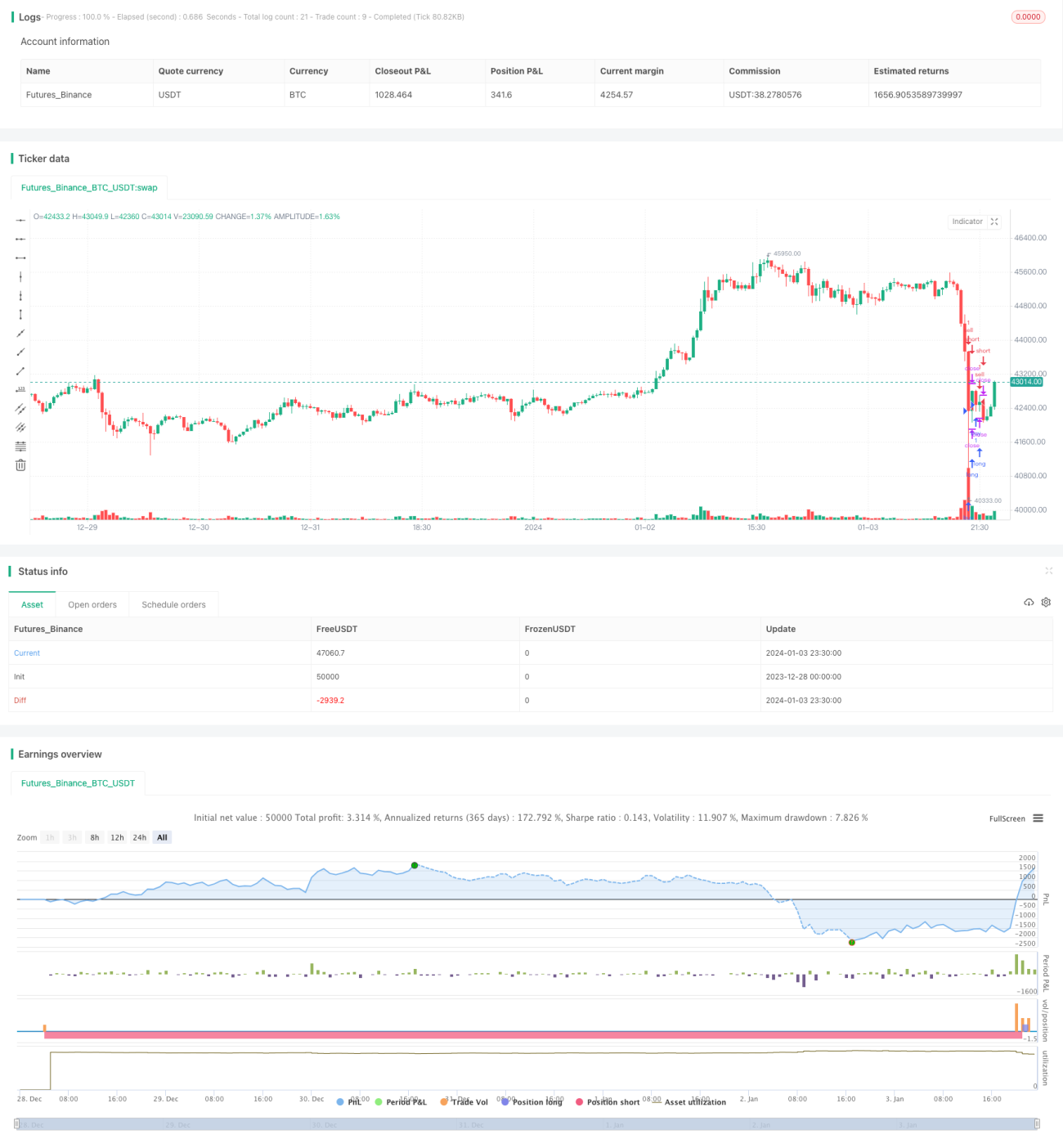

এই কৌশলটি RSI নির্দেশক ব্যবহার করে বাজারের সম্ভাব্য প্রবণতার দিক নির্ণয় করে এবং বোলিঞ্জার ব্যান্ড নির্দেশকের মাধ্যমে গুরুত্বপূর্ণ সমর্থন ও প্রতিরোধ অঞ্চল চিহ্নিত করে। ট্রেন্ড ওঠানামার সময়ে নিম্নমুখী সুযোগ খুঁজে লং পজিশন খোলা হয় এবং অতিরিক্ত ক্রয়ের এলাকায় লাভ তোলা ও স্টপ লস কার্যকর করা হয়।

কৌশলের মূলনীতি

-

সম্ভাব্য বাজার প্রবণতার দিক নির্ণয়ে RSI নির্দেশক ব্যবহার করা হয়। RSI ৪০ এর নিচে থাকলে তা অতিরিক্ত বিক্রয় অঞ্চল হিসেবে বিবেচিত হয়, বাজার ঊর্ধ্বমুখী হওয়ার সম্ভাবনা থাকে; RSI ৫০ এর উপরে থাকলে তা অতিরিক্ত ক্রয় অঞ্চল হিসেবে বিবেচিত হয়, বাজার নিম্নমুখী হওয়ার সম্ভাবনা থাকে।

-

গুরুত্বপূর্ণ সমর্থন ও প্রতিরোধ অঞ্চল চিহ্নিত করতে বোলিঞ্জার ব্যান্ড নির্দেশক ব্যবহার করা হয়। বোলিঞ্জার ব্যান্ডের মাঝের রেখা হলো দামের চলমান গড়, এবং উপরের ও নিচের রেখা দামের আদর্শ বিচ্যুতি চ্যানেল গঠন করে। দাম নিচের রেখার কাছাকাছি এলে তা নিম্নমুখী সুযোগের এলাকা।

-

যখন RSI < 40 এবং দাম বোলিঞ্জার ব্যান্ডের নিচের রেখার কাছাকাছি থাকে, তখন এটি নিম্নমুখী সুযোগে লং পজিশন খোলার সংকেত হিসেবে গণ্য করা হয়।

-

যখন RSI > 50 অথবা লাভ ৫০% ছাড়িয়ে যায়, তখন লং পজিশন বন্ধ করে লাভ তোলা বা স্টপ লস কার্যকর করা হয়।

সুবিধা বিশ্লেষণ

-

RSI ব্যবহার করে বাজারের সম্ভাব্য প্রবণতার দিক নির্ণয় করা হয়, যা বিপরীত দিকে পজিশন খোলা এড়াতে সাহায্য করে।

-

বোলিঞ্জার ব্যান্ডের সাথে যুক্ত করে নিম্নমুখী সুযোগের পয়েন্ট খুঁজে বের করা হয়, যা পজিশন খোলার সময়কে সুনির্দিষ্ট করে।

-

ট্রেন্ড ওঠানামার কৌশল গ্রহণ করায় পজিশন আটকে পড়ার সম্ভাবনা কমে।

-

নমনীয় লাভ তোলা ও স্টপ লস পদ্ধতি সর্বোচ্চ মুনাফা অর্জনে সহায়তা করে।

ঝুঁকি বিশ্লেষণ

-

বোলিঞ্জার ব্যান্ডের প্যারামিটার সঠিক না হলে সমর্থন অঞ্চল সঠিকভাবে চিহ্নিত করা সম্ভব নাও হতে পারে।

-

প্রবণতা ভেঙে ওঠা বা মিথ্যা ভাঙনের কারণে অতিরিক্ত ক্রয়/বিক্রয় নির্ণয়ে ভুল হতে পারে।

-

লাভ তোলা ও স্টপ লস পয়েন্ট সঠিকভাবে নির্ধারণ না করলে অকালে বাজার ছেড়ে যেতে হতে পারে বা লোকসান বাড়তে পারে।

অপ্টিমাইজেশনের দিকনির্দেশনা

-

বোলিঞ্জার ব্যান্ডের প্যারামিটার অপ্টিমাইজ করে সমর্থন ও প্রতিরোধ অঞ্চল চিহ্নিতকরণ আরও সঠিক করা।

-

MACD, KDJ ইত্যাদি অন্যান্য নির্দেশকের সাথে যুক্ত করে মিথ্যা সংকেত ফিল্টার করা।

-

লাভ তোলা ও স্টপ লস অ্যালগরিদম গতিশীলভাবে অপ্টিমাইজ করে মুনাফা রক্ষার সাথে সাথে লোকসান ন্যূনতম করা।

সারসংক্ষেপ

এই কৌশলটি RSI এর মাধ্যমে সম্ভাব্য প্রবণতার দিক নির্ণয় করে এবং বোলিঞ্জার ব্যান্ডের সাহায্যে সমর্থন অঞ্চল চিহ্নিত করে কম দামে কিনে বেশি দামে বিক্রি করে। এটি একটি সাধারণ ট্রেন্ড ওঠানামার কৌশল। যথাযথ অপ্টিমাইজেশনের মাধ্যমে এটি একটি নির্ভরযোগ্য এবং স্থিতিশীল লাভজনক কোয়ান্টিটেটিভ কৌশলে পরিণত হতে পারে।

- 1