চলমান গড় পদ্ধতি ট্রেডিং কৌশল

সংক্ষিপ্ত বিবরণ

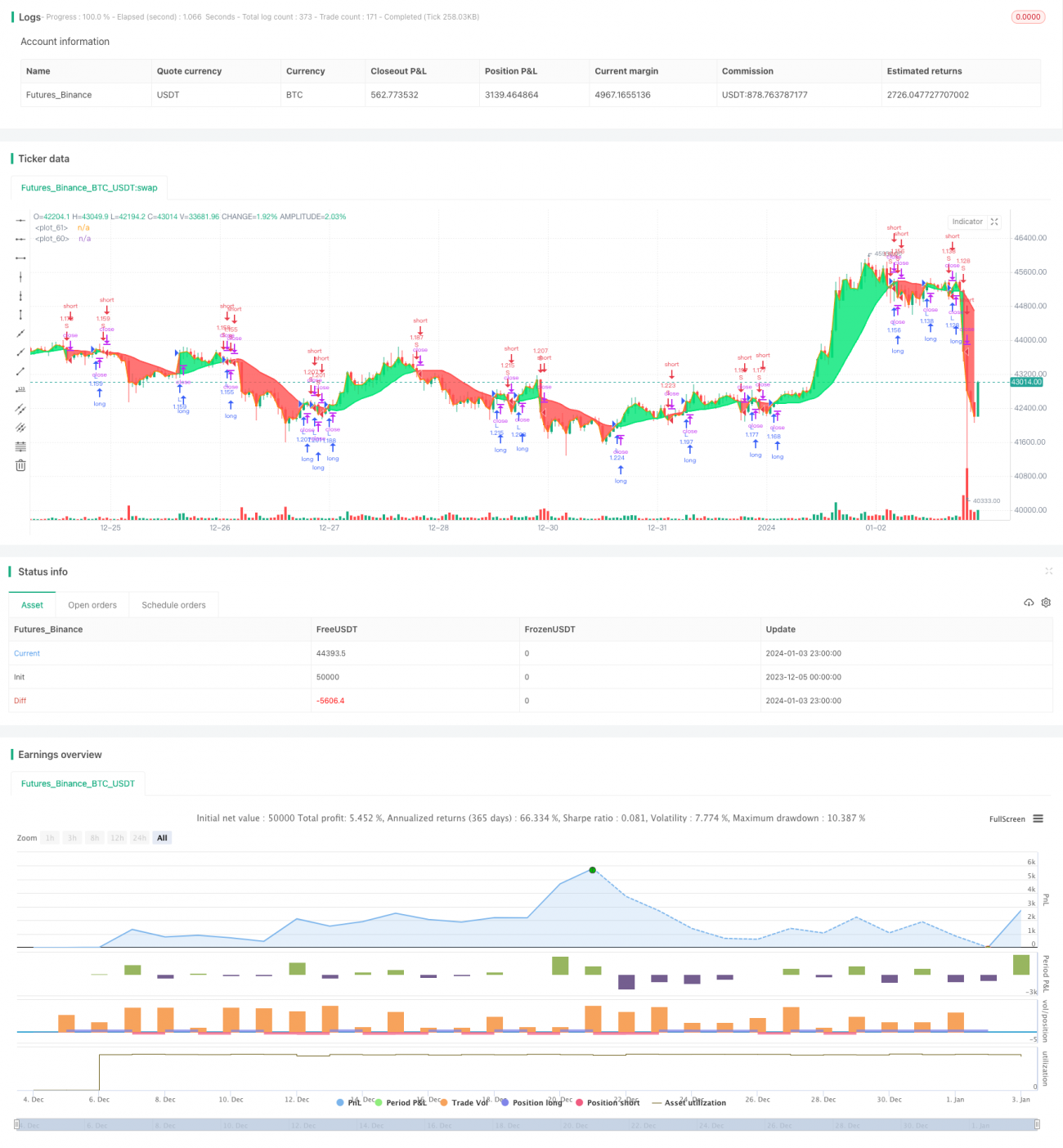

এই নিবন্ধটি একটি সরল মুভিং এভারেজ-ভিত্তিক ট্রেডিং কৌশল নিয়ে আলোচনা করে। কৌশলটি ১৭ সময়কালের মুভিং এভারেজকে ক্লোজিং প্রাইসের সাথে তুলনা করে; যখন ক্লোজিং প্রাইস মুভিং এভারেজের উপরে উঠে যায়, তখন লং পজিশন নেওয়া হয়, আর নিচে নামলে শর্ট পজিশন নেওয়া হয়।

কৌশলের মূলনীতি

মুভিং এভারেজ গণনা

কৌশলটি মুভিং এভারেজ গণনার জন্য নিম্নলিখিত প্যারামিটার ব্যবহার করে:

- মুভিং এভারেজের উৎস: ডিফল্টভাবে OHLC-এর গড় (OHLC4)

- মুভিং এভারেজের ধরন: ডিফল্টভাবে সরল মুভিং এভারেজ (SMA)

- মুভিং এভারেজের দৈর্ঘ্য: ডিফল্টভাবে ১৭

এই প্যারামিটারগুলির ভিত্তিতে, getMAType() ফাংশনটি ব্যবহার করে ১৭ সময়কালের ক্লোজিং প্রাইসের SMA গণনা করা হয়।

ট্রেডিং সিগন্যাল তৈরি

এরপর ক্লোজিং প্রাইস এবং মুভিং এভারেজের মধ্যে সম্পর্ক তুলনা করা হয়:

- ক্লোজিং প্রাইস > মুভিং এভারেজ: লং পজিশনের সিগন্যাল

- ক্লোজিং প্রাইস < মুভিং এভারেজ: শর্ট পজিশনের সিগন্যাল

যখন ক্লোজিং প্রাইস নিচ থেকে উপরে উঠে মুভিং এভারেজ অতিক্রম করে, তখন লং সিগন্যাল তৈরি হয়; আর উপরে থেকে নিচে নামলে শর্ট সিগন্যাল তৈরি হয়।

ট্রেড এক্সিকিউশন

ব্যাকটেস্টিং সময়কালে, যখনই লং সিগন্যাল পাওয়া যায়, তখন লং পজিশন খোলা হয়, আর শর্ট সিগন্যাল পাওয়া গেলে শর্ট পজিশন খোলা হয়।

সুবিধা বিশ্লেষণ

এই কৌশলের সবচেয়ে বড় সুবিধা হলো এর ধারণা অত্যন্ত সহজ ও স্পষ্ট। শুধুমাত্র একটি ইন্ডিকেটর ব্যবহার করে তার দিক পরিবর্তনের মাধ্যমে ট্রেন্ডের পরিবর্তন নির্ণয় করা হয়। কৌশলটি বোঝা সহজ, বাস্তবায়ন করা সহজ, এবং নতুনদের শেখার জন্য উপযুক্ত।

এছাড়া, মুভিং এভারেজ একটি ট্রেন্ড ফলোয়িং ইন্ডিকেটর, যা ট্রেন্ড পরিবর্তন কার্যকরভাবে অনুসরণ করতে পারে এবং বাজারের স্বল্পমেয়াদী নয়েজ থেকে বিরত রাখে।

প্যারামিটার পরিবর্তনের মাধ্যমে বিভিন্ন সময়কাল ও বিভিন্ন পণ্যের সাথে মানিয়ে নেওয়া সম্ভব।

ঝুঁকি বিশ্লেষণ

প্রথমত, কৌশলটি শুধুমাত্র একটি ইন্ডিকেটরের উপর ভিত্তি করে তৈরি, যা বিচারের মানদণ্ড হিসেবে একক, ফলে আরও বেশি ভুল সিগন্যাল তৈরি হতে পারে।

এবং, এই কৌশলটি একটি ট্রেন্ড ফলোয়িং সিস্টেম, তাই সাইডওয়ে বা অস্থির বাজারে এটি কার্যকরভাবে কাজ করতে পারে না।

অতিরিক্তভাবে, স্টপ লস ও টেক প্রফিট নির্ধারণ না থাকায় লোকসান বাড়ার ঝুঁকি রয়েছে।

সমাধান হলো অন্যান্য ইন্ডিকেটরের সাথে মিলিত করে ব্যবহার করা, প্যারামিটার কম্বিনেশন অপটিমাইজ করে ভুল সিগন্যাল কমানো। স্টপ লস ও টেক প্রফিট সেট করে ঝুঁকি নিয়ন্ত্রণ করা এবং ড্রডাউন অপটিমাইজ করা।

অপটিমাইজেশনের দিকনির্দেশনা

নিচের কয়েকটি দিক কৌশল অপটিমাইজেশনের জন্য চিন্তা করা যেতে পারে:

- মুভিং এভারেজের প্যারামিটার পরিবর্তন করে সময়কাল অপটিমাইজ করা। যেমন ৩০ সময়কাল বা ৫০ সময়কাল ব্যবহার করা।

- বিভিন্ন ধরনের মুভিং এভারেজ ব্যবহার করে দেখা, যেমন EMA, VIDYA ইত্যাদি। এগুলি দাম পরিবর্তনের প্রতি ভিন্ন মাত্রার সংবেদনশীলতা দেখায়।

- অন্যান্য ইন্ডিকেটর যুক্ত করা। যেমন MACD-এর সাথে মিলিয়ে ব্যবহার করলে শক্তি নির্ণয় করা যায়। বা RSI-এর সাথে মিলিয়ে ভুল সিগন্যাল কমানো যায়।

- স্টপ লস মেকানিজম যুক্ত করা। নির্দিষ্ট শতাংশ বা ATR ভ্যালুর উপর ভিত্তি করে চলমান স্টপ লস নির্ধারণ করা। প্রতি ট্রেডে লোকসান নিয়ন্ত্রণ করা।

- টেক প্রফিট মেকানিজম যুক্ত করা। লক্ষ্যমাত্রা লাভের শতাংশ নির্ধারণ করা। লাভ সর্বাধিক করা।

এই অপটিমাইজেশনগুলো কৌশলটিকে আরও স্থিতিশীল করতে সাহায্য করবে এবং অতিরিক্ত ড্রডাউন এড়াতে পারবে।

সারসংক্ষেপ

এই নিবন্ধে একটি ১৭ সময়কালের মুভিং এভারেজ-ভিত্তিক সরল ট্রেডিং কৌশল বিশ্লেষণ করা হয়েছে। কৌশলের সিগন্যাল উৎস সহজ, বোঝা ও বাস্তবায়ন করা সহজ, এটি একটি সাধারণ ট্রেন্ড ফলোয়িং সিস্টেম। কৌশলের গভীর বিশ্লেষণের মাধ্যমে এর সুবিধা ও ঝুঁকি চিহ্নিত করা হয়েছে এবং একাধিক মাত্রায় অপটিমাইজেশনের দিকনির্দেশনা দেওয়া হয়েছে। বিশ্বাস করা যায় যে, ক্রমাগত অপটিমাইজেশন ও সমৃদ্ধির মাধ্যমে এই কৌশলটি ধীরে ধীরে বিবর্তিত হয়ে লাইভ ট্রেডিংয়েও স্থিতিশীল মুনাফা অর্জন করতে সক্ষম হবে।

/*backtest

start: 2023-12-05 00:00:00

end: 2024-01-04 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Simple 17 BF 🚀", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.0)

/////////////// Time Frame ///////////////- 1