গড় প্রকৃত বিস্তারের উপর ভিত্তি করে ট্রেন্ড ফলোয়িং কৌশল

সংক্ষিপ্ত বিবরণ

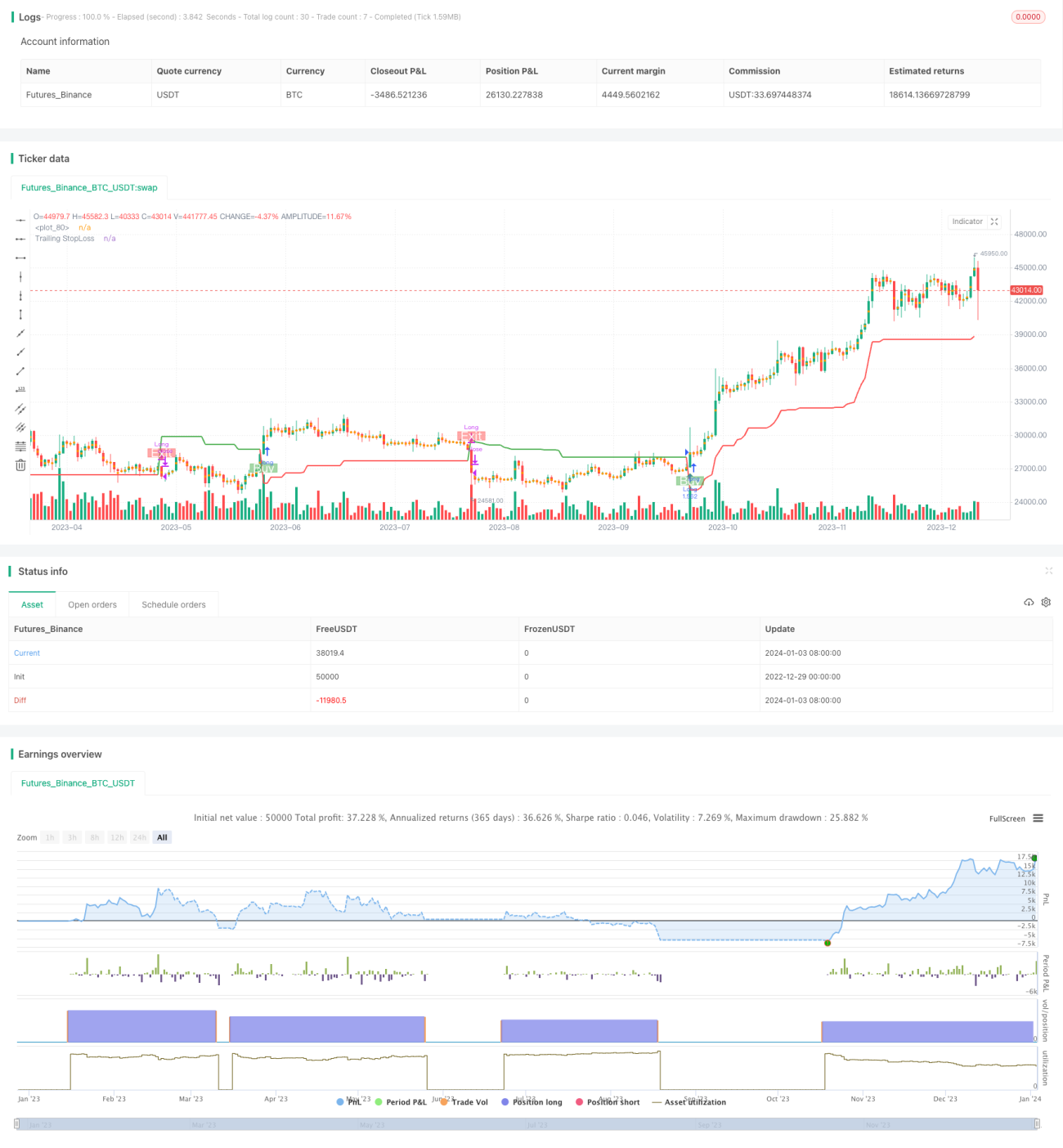

এই কৌশলটি একটি গড় ট্রু রেঞ্জ (ATR) ভিত্তিক ট্রেন্ড ফলোয়িং কৌশল। এটি ট্রেন্ডের দিক নির্ণয়ের জন্য ATR ব্যবহার করে সূচক মান গণনা করে। কৌশলটি ঝুঁকি নিয়ন্ত্রণের জন্য স্টপ লস ব্যবস্থা প্রদান করে।

কৌশলের নীতি

কৌশলটি তিনটি প্রধান প্যারামিটার ব্যবহার করে: পিরিয়ড Period, গুণক Multiplier এবং এন্ট্রি/এক্সিট পয়েন্ট Entry/Exit Point। ডিফল্ট প্যারামিটার হলো 14 পিরিয়ডের ATR এবং 4 গুণক।

কৌশলটি প্রথমে বুলিশ গড় মূল্য (buyavg) এবং বিয়ারিশ গড় মূল্য (sellavg) গণনা করে, তারপর বর্তমান ট্রেন্ডের দিক নির্ণয়ের জন্য মূল্যকে এই দুটি গড় মূল্যের সাথে তুলনা করে। যদি মূল্য বিয়ারিশ গড় মূল্যের উপরে থাকে, তবে বুলিশ হিসেবে চিহ্নিত হয়; যদি মূল্য বুলিশ গড় মূল্যের নিচে থাকে, তবে বিয়ারিশ হিসেবে চিহ্নিত হয়।

এছাড়াও, কৌশলটি ট্রেলিং স্টপ লস (Trailing Stop Loss) সেট করার জন্য ATR ব্যবহার করে। নির্দিষ্ট পদ্ধতি হলো: ATR-এর 14 পিরিয়ডের ওয়েটেড মুভিং এভারেজকে একটি গুণক (ডিফল্ট 4) দিয়ে গুণ করে স্টপ লস দূরত্ব নির্ধারণ করা। এটি বাজারের অস্থিরতার উপর ভিত্তি করে স্টপ লস দূরত্ব সামঞ্জস্য করতে সাহায্য করে।

যখন স্টপ লস ট্রিগার হয়, কৌশলটি লাভ বুক করে পজিশন বন্ধ করে।

কৌশলের সুবিধা

- ট্রেন্ডের ওপর ভিত্তি করে কাজ করে, তাই ট্রেন্ডের দিকে পজিশন নিয়ে ধারাবাহিকভাবে লাভ করা সম্ভব।

- ATR ব্যবহার করে গতিশীলভাবে স্টপ লস দূরত্ব সমন্বয় করা যায়, ফলে ঝুঁকি কার্যকরভাবে নিয়ন্ত্রণ করা যায়।

- কেনা-বেচার পয়েন্ট গণনা সহজ ও সরল, বোঝা ও বাস্তবায়ন করা সহজ।

ঝুঁকি ও তার প্রতিকার

- ট্রেন্ড পরিবর্তনের সময় বড় ক্ষতি হতে পারে।

- ATR পিরিয়ড ও গুণক যথাযথভাবে পরিবর্তন করে স্টপ লস দূরত্ব অপ্টিমাইজ করা।

- সাইডওয়ে মার্কেটে (রেঞ্জবাউন্ড) ছোট ছোট একাধিক ক্ষতি হতে পারে।

- অতিরিক্ত ফিল্টার শর্ত যোগ করে সাইডওয়ে মার্কেট এড়ানো।

- প্যারামিটার ভুলভাবে সেট করলে কৌশলের ফলাফল খারাপ হতে পারে।

- একাধিক প্যারামিটার সংমিশ্রণ পরীক্ষা করে সর্বোত্তম প্যারামিটার খুঁজে বের করা।

কৌশল অপ্টিমাইজেশনের দিক

- অন্যান্য ইন্ডিকেটর যোগ করে সিগন্যাল ফিল্টার করা, যাতে সাইডওয়ে বাজারে এন্ট্রি/এক্সিট এড়ানো যায়।

- ATR পিরিয়ড ও গুণক প্যারামিটার অপ্টিমাইজ করে স্টপ লস দূরত্ব আরও যুক্তিসঙ্গত করা।

- পজিশন সাইজ নিয়ন্ত্রণ যুক্ত করা, বাজারের অবস্থা অনুযায়ী লট সাইজ সমন্বয় করা।

সারসংক্ষেপ

সামগ্রিকভাবে এই কৌশলটি একটি সহজ ও ব্যবহারিক ট্রেন্ড ফলোয়িং কৌশল। এটি খুব কম প্যারামিটারেই বাস্তবায়নযোগ্য, এবং ATR-এর মাধ্যমে গতিশীল স্টপ লস সমন্বয় করে ঝুঁকি কার্যকরভাবে নিয়ন্ত্রণ করা সম্ভব। যদি অন্যান্য সহায়ক ইন্ডিকেটরের সাথে যুক্ত করা যায়, তবে আরও অপ্টিমাইজ করে নয়েজ সিগন্যাল ফিল্টার করা যেতে পারে। সার্বিকভাবে, এই কৌশলটি তাদের জন্য উপযুক্ত যারা ট্রেন্ড ফলোয়িং কৌশল শিখতে চান, এবং এটি অন্যান্য উন্নত কৌশলের বেস কম্পোনেন্ট হিসেবেও ব্যবহার করা যেতে পারে।

/*backtest

start: 2022-12-29 00:00:00

end: 2024-01-04 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('Trend Strategy by zdmre', shorttitle='Trend Strategy', overlay=true, pyramiding=0, currency=currency.USD, default_qty_type=strategy.percent_of_equity, initial_capital=10000, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.005)

show_STOPLOSSprice = input(true, title='Show TrailingSTOP Prices')

src = input(close, title='Source')- 1