ATR এবং স্ট্যান্ডার্ড ডেভিয়েশন চ্যানেলের উপর ভিত্তি করে ট্রেন্ড ফলোয়িং ট্রেডিং কৌশল

সারসংক্ষেপ

এই কৌশলটির নাম "ATR ট্রেন্ড ফলোয়িং স্ট্র্যাটেজি", যা গড় প্রকৃত পরিসর (ATR) ভিত্তিক স্টপ লস নির্ধারণ করে এবং স্ট্যান্ডার্ড ডেভিয়েশন চ্যানেল ব্যবহার করে বাজারে প্রবেশের সময় নির্ধারণের একটি ট্রেন্ড ফলোয়িং ট্রেডিং কৌশল। এই কৌশলটি শেয়ার সূচক, বৈদেশিক মুদ্রা, পণ্য ইত্যাদি স্পষ্ট ট্রেন্ডযুক্ত আর্থিক পণ্যের জন্য প্রযোজ্য।

কৌশলের মূলনীতি

এই কৌশলটি স্টপ লস মূল্য নির্ধারণের জন্য ATR সূচক ব্যবহার করে। ATR সূচক বাজারের ওঠানামার মাত্রা প্রতিফলিত করে এবং গতিশীলভাবে স্টপ লস দূরত্ব নির্ধারণ করতে পারে। কৌশলটি ATR পিরিয়ড এবং গুণক ইনপুট করে ATR মান গণনা করে, তারপর গুণক দ্বারা গুণ করে স্টপ লস দূরত্ব নির্ধারণ করে। নির্দিষ্টভাবে, ATR স্টপ লস রেখার গণনা সূত্র হল:

ATR লাইন = আগের দিনের ATR লাইন ± nLoss (nLoss = nATRMultip * ATR মান)

যদি ক্লোজিং মূল্য > ATR লাইন, তবে ATR লাইন বাড়বে ক্লোজিং মূল্য - nLoss পর্যন্ত

যদি ক্লোজিং মূল্য < ATR লাইন, তবে ATR লাইন কমবে ক্লোজিং মূল্য + nLoss পর্যন্ত

এইভাবে ATR লাইন মূল্যের ওঠানামা অনুযায়ী গতিশীলভাবে সামঞ্জস্য করতে পারে, যার ফলে ট্রেন্ড ফলোয়িং স্টপ লস অর্জিত হয়।

ATR স্টপ লস ছাড়াও, কৌশলটি বাজারে প্রবেশের সময় নির্ধারণের জন্য স্ট্যান্ডার্ড ডেভিয়েশন চ্যানেল ব্যবহার করে। স্ট্যান্ডার্ড ডেভিয়েশন চ্যানেলের গণনা সূত্র হল:

মধ্যরেখা = ATR স্টপ লস রেখা

উপরের রেখা = মধ্যরেখা + nগুণ স্ট্যান্ডার্ড ডেভিয়েশন

নিচের রেখা = মধ্যরেখা - nগুণ স্ট্যান্ডার্ড ডেভিয়েশন

যখন মূল্য নিচ থেকে উপরে মধ্যরেখা ভেদ করে, তখন লং পজিশন নেওয়া হয়; যখন মূল্য উপরে থেকে নিচে মধ্যরেখা ভেদ করে, তখন শর্ট পজিশন নেওয়া হয়।

কৌশলের সুবিধা

এই কৌশলের সবচেয়ে বড় সুবিধা হল, ATR সূচককে স্টপ লস সরঞ্জাম হিসেবে ব্যবহার করে বাজারের ওঠানামার মাত্রা অনুযায়ী গতিশীলভাবে স্টপ লস দূরত্ব সামঞ্জস্য করা যায়, যা ট্রেন্ড ফলোয়িং স্টপ লস নিশ্চিত করে এবং কার্যকরভাবে ঝুঁকি নিয়ন্ত্রণ করে।

এছাড়া, বাজারে প্রবেশের সময় নির্ধারণের জন্য স্ট্যান্ডার্ড ডেভিয়েশন চ্যানেলের সাথে মিলিয়ে ব্যবহার করলে মূল্যের ছোট ওঠানামায় ঘন ঘন পজিশন খোলা এড়ানো যায়।

ঝুঁকি ও সমাধান

এই কৌশলের প্রধান ঝুঁকি হল, স্টপ লস দূরত্ব খুব বেশি হলে কার্যকরভাবে ঝুঁকি নিয়ন্ত্রণ করা যায় না; স্টপ লস দূরত্ব খুব কম হলে বাজারের নয়েজের কারণে সহজেই স্টপ লস ট্রিগার হতে পারে। এই ঝুঁকি মোকাবেলায় ATR পিরিয়ড ও ATR গুণক সমন্বয় করে সর্বোত্তম প্যারামিটার সমন্বয় খুঁজে বের করা যায়।

আরেকটি ঝুঁকি হল, স্ট্যান্ডার্ড ডেভিয়েশন চ্যানেলের প্যারামিটার সঠিকভাবে নির্ধারণ না করলে পজিশন খোলার ফ্রিকোয়েন্সি বেশি বা কম হতে পারে। প্যারামিটার অপ্টিমাইজেশনের মাধ্যমে সর্বোত্তম প্যারামিটার খুঁজে বের করা সম্ভব।

অপ্টিমাইজেশনের দিকনির্দেশনা

এই কৌশলটি নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

-

ATR পিরিয়ড ও গুণক অপ্টিমাইজেশন। এই দুটি প্যারামিটার সমন্বয় করে আরও ভাল স্টপ লস প্রভাব পাওয়া যেতে পারে।

-

স্ট্যান্ডার্ড ডেভিয়েশন চ্যানেল প্যারামিটার অপ্টিমাইজেশন। চ্যানেল প্যারামিটার অপ্টিমাইজ করে বাজারে প্রবেশের আরও ভাল প্রভাব পাওয়া যেতে পারে।

-

অন্যান্য সূচক ফিল্টার যোগ করা। চলমান গড়, ক্যান্ডেলস্টিক প্যাটার্ন ইত্যাদি সূচক যোগ করে ট্রেন্ডের দিক নির্ধারণে সহায়তা করে লাভের হার বাড়ানো যেতে পারে।

-

পজিশন খোলা ও বন্ধ করার লজিক অপ্টিমাইজেশন। যখন মূল্য স্ট্যান্ডার্ড ডেভিয়েশন চ্যানেল স্পর্শ করে, তখন ক্যান্ডেলস্টিক প্যাটার্ন নিশ্চিত হওয়ার পরেই পজিশন খোলার শর্ত নির্ধারণ করা যেতে পারে।

সারসংক্ষেপ

এই কৌশলটি ATR সূচকের ভিত্তিতে ট্রেন্ড ফলোয়িং স্টপ লস বাস্তবায়ন করে এবং স্ট্যান্ডার্ড ডেভিয়েশন চ্যানেল ব্যবহার করে বাজারে প্রবেশের সময় নির্ধারণে সহায়তা করে। কৌশলটির সুবিধা হল, স্টপ লসের ঝুঁকি নিয়ন্ত্রণের প্রভাব ভাল, যা ট্রেন্ড ট্রেডিংয়ের জন্য উপযুক্ত। ঝুঁকি ও অপ্টিমাইজেশনের দিকনির্দেশনাও স্পষ্টভাবে বিশ্লেষণ করা হয়েছে। এই কৌশলটি আরও পরীক্ষা ও অপ্টিমাইজেশনের যোগ্য এবং বাস্তব বাণিজ্যে ব্যবহারের মান রাখে।

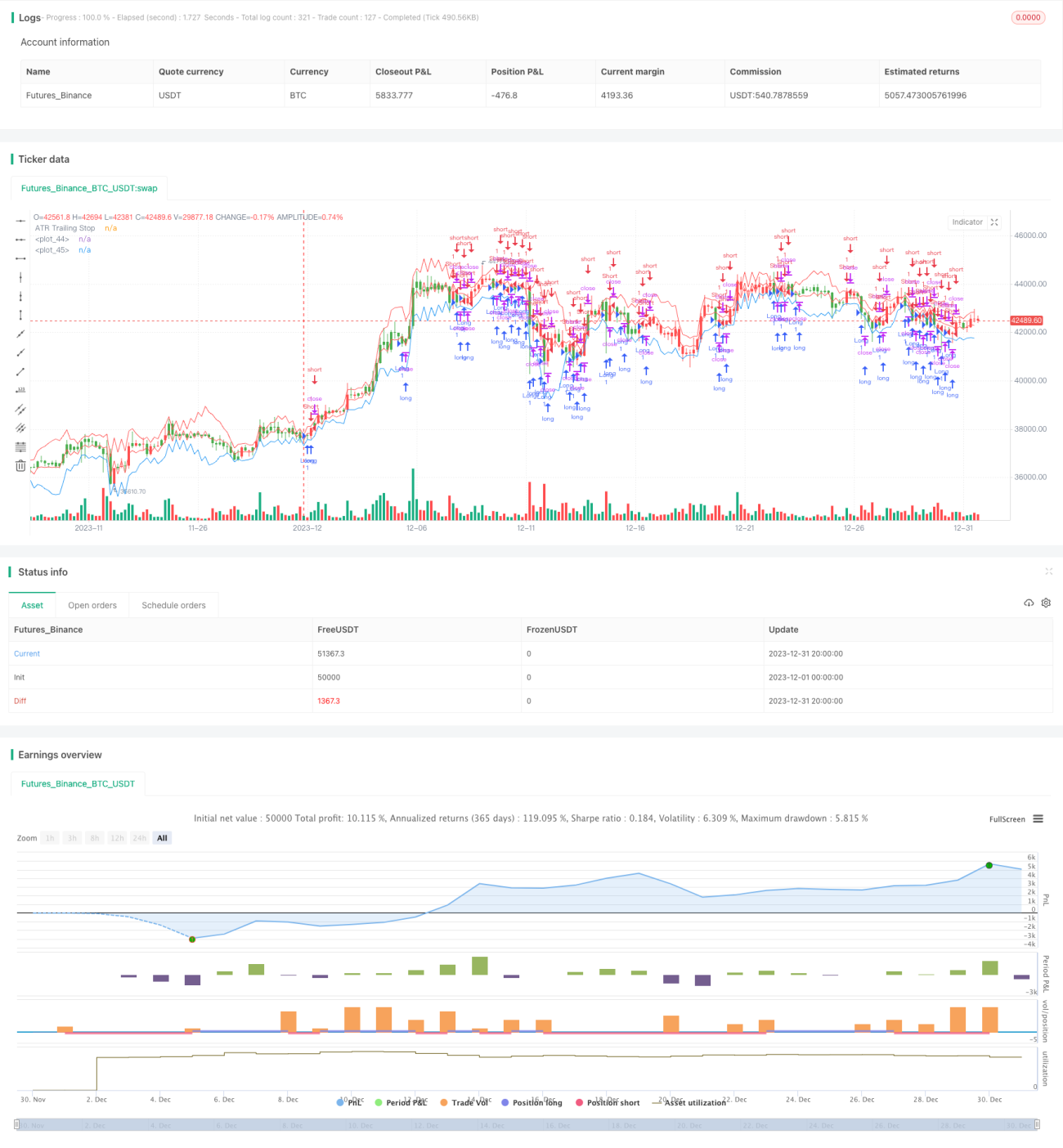

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version = 2

strategy(title="Average True Range Strategy", overlay = true)

nATRPeriod = input(11) //Hur många perioder ATR är på

nATRMultip = input(0.5) //Hur många gånger nuvarande ATR multipliceras med- 1